Ende der Krise in Sicht?

Seite 3 von 5 Neuester Beitrag: 25.04.21 11:23 | ||||

| Eröffnet am: | 16.07.08 12:34 | von: Rubensrembr. | Anzahl Beiträge: | 111 |

| Neuester Beitrag: | 25.04.21 11:23 | von: Vanessapvvr. | Leser gesamt: | 22.868 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 > | ||||

Schnäppchenjäger stützen Häusermarkt

Die Preise fallen und fallen - und das lockt endlich Käufer an: In den USA mehren sich die Fälle, in denen zwangsvollstreckte Häuser wieder Abnehmer finden. Volkswirte fragen sich jetzt, ob der Tiefpunkt bei den Hauspreisen erreicht ist.

Der Preisverfall auf dem amerikanischen Immobilienmarkt lockt Schnäppchenjäger an. Das spiegelt sich in den jüngsten Zahlen des Maklerverbandes National Association of Realtors wider: Der Index für die schwebenden Hausverkäufe kletterte im Juni auf Monatssicht um 5,3 Prozent - die Analysten hatten durchschnittlich mit einem Rückgang um 1,0 Prozent gerechnet.

Der dritte Anstieg 2008 ist eine gute Nachricht für den Häusermarkt. Denn: Schwebende Hausverkäufe sind ein Frühindikator für tatsächliche Käufe und Verkäufe - und damit auch ein wichtiges Konjunkturbarometer. Von der Stabilisierung der Hauspreise hängt die Vermögenssituation der privaten Haushalte ab. Verliert das Eigenheim an Wert, geht das zulasten der Hypothekenschuldner, die wiederum weniger für den Konsum ausgeben können. Zusätzlich belastend wirken hohe Energie- und Lebensmittelpreise und die im Juli auf 5,7 Prozent gestiegene Arbeitslosenquote. All das drückt auf die Stimmung der Verbraucher. Laut dem privaten Forschungsinstitut Conference Board sind die US-Haushalte so skeptisch wie seit 16 Jahren nicht mehr.

Hoffnung auf Stabilisierung der Hauspreise

Volkswirte interpretierten die schwebenden Hausverkäufe als Lichtblick, aber noch nicht als Trendwende: "Die Stabilisierung ist aus unserer Sicht eher kosmetisch. Hier handelt es sich um Schnäppchenjäger, die zwangsversteigerte Häuser aufkaufen", sagte Dimitry Fleming, Volkswirt bei ING. Die Zahlen belegen die These: Im Juni handelte es sich bei 40 Prozent der Hausverkäufe um Immobilien, die zuvor zwangsvollstreckt worden waren. Zum Vergleich: Im Vorjahr waren es noch fünf Prozent gewesen. "Rechnet man die Zwangsvollstreckungen heraus, dann bleiben die Aussichten trübe", sagte Fleming. Laut Berechnungen des Datendienstes Realtytrac legten die Zwangsvollstreckungen im zweiten Quartal um 121 Prozent gegenüber dem Vorjahr zu. Bei rund 740.000 Immobilien sei das der Fall, so Realtytrac.

Allerdings konnte die Experten den Daten auch Positives abgewinnen: "Wenn die Gesamtverkäufe zulegen, sollte das Überangebot zurückgehen. Und das ist die Grundvoraussetzung für eine Bodenbildung bei den Preisen", sagte ING-Volkswirt Fleming. Die wäre dringend erforderlich: Der S&P-Case-Shiller-Hauspreisindex fiel im Mai um 15,8 Prozent. Das ist der größte Einbruch, seit der Index 2001 aufgelegt wurde. Der Index misst die Entwicklung der Hauspreise in 20 Großstädten.

http://www.ftd.de/boersen_maerkte/aktien/...H%E4usermarkt/395898.html

Wenn die Autokrise nicht wäre

Wenn die Autokrise nicht wäre

Wenn es an der Finanzkrise läge, müssten die Ausgaben über viel mehr Sektoren hinweg zugleich abstürzen. Nicht nur beim Auto.

Noch vor ein paar Wochen schien unter Auguren ausgemacht, dass die US-Wirtschaft in eine echte Rezession stürzt. Mittlerweile wird die Wahrscheinlichkeit nur noch bei 30 Prozent verortet. Die Zahl der Jobs ist zwar gesunken, prozentual bisher aber kaum nennenswert. Das US-Bruttoinlandsprodukt wuchs im Frühjahr um zwei Prozent. Mehr noch: Ohne Autobranche wären es sogar 3,1 Prozent Wachstum gewesen (siehe Grafik). Sprich: Hätte es nicht den Ölschock gegeben, wären die Folgen der Finanzkrise womöglich kaum feststellbar.

Bliebe die Frage: warum? Wo doch Banken je nach Schätzung um die 1000 Mrd. $ abschreiben müssen. Ein Teil der Antwort dürfte sein, dass die US-Wirtschaft in einem robusten Moment von der Korrektur der Finanzexzesse getroffen wurde. Als diese ausbrach, gab es kaum konjunkturelle Überhitzung und kaum Überinvestitionen außerhalb der Hausbaus, wie das am Ende der New Economy der Fall war. Die Gewinne lagen Mitte 2007 dreimal so hoch wie 2000. Und die Dollar-Abwertung bescherte den USA terminlich passend einen Exportboom.

Ein Teil der Erklärung liegt auch darin, dass US-Notenbanker und -Politiker Leitzinsen senkten und Steuerschecks verschickten. Was passiert, wenn man so was aus ideologischen Gründen ablehnt, erleben die Europäer, wo wegen steigender Zinsen, des teuren Euro und ungebremst fallender Kaufkraft mittlerweile mehr Rezessionsangst herrscht als in den USA, wo die Finanzkrise eigentlich ihre Heimat hat.

Auch das spricht gegen die These, dass die Welt vor allem darunter leidet. Im Juli 2007 erwartete der Internationale Währungsfonds, dass die Weltwirtschaft 2008 um 4,8 Prozent wächst. Nach einem Jahr Krise liegt die Schätzung bei 4,1 Prozent. Wirklich kein Tsunami.

http://www.ftd.de/meinung/leitartikel/...afte_Katastrophe/396075.html

- mehr Kaufkraft in der Bevölkerung

- mehr Nachfrage seitens der Bevölkerung

- geringere Kosten insbesondere bei energieintensiven Betrieben

- höhere Gewinne bei den Unternehmen

- sinkenden Kosten bei der energieintensiven Gewinnung anderer Rohstoffe

und Nahrungsmittel

- mehr Nachfrage seitens der Schwellenländer

- billigere Importpreise

- stärkerem US-Dollar und damit steigendem Vertrauen in das Finanzsystem

- mehr Zuversicht

Fazit: Ein allmählich sinkender Ölpreis ist wirksamer als ein noch so gut

durchdachtes Konjunkturprogramm, da ein ständiger Konjunkturschub vorhanden

ist. Möglicherweise könnte damit das Ende der Krise beschleunigt werden.

Wobei dann unter Berücksichtigung der bevorstehenden US-Präsident-

schaftswahlen und der bestehenden US-Lobbyokratie der Verdacht auf-

kommt, dass das Ganze möglicherweise gesteuert ist. Erst Herbei-

führung einer Öl-Mangelsituation durch weitgehende Stilllegung

der Erdölreserven im Irak und weiteres Heraufschleusen des Öl-

preises durch ständige Kriegsdrohungen gegenüber dem Iran, flankie-

rend sekundiert durch herausposaunte Kursziele von 200 USD durch

Goldman Sachs (Hausbank der Globalisierungsclique). Nunmehr all-

mähliches Herabschleusen des Ölpreises als Konjunkturschub und

Wahlgeschenk an die USA-Bürger (wie anscheinend üblich auch vor

anderen vergangenen US-Präsidentschaftswahlen).

noch nach unten prügeln können. Doch in einem bin ich mir recht

sicher: Die Tiefststände vom 15. Juli werden wir nicht noch mal

sehen. Vorher gibt es viele langfristig orientierte Anleger,

die inzwischen gemerkt haben, dass sich die Rahmenbedingungen

gebessert haben und die entsprechend jetzt bei günstigen Aktien

zugreifen.

Im Wochenvergleich konnten die Indizes mit leichtem Plus

schließen. Ein Grund dafür ist der weiterhin rückläufige

Ölpreis. Ein anderer Grund dafür ist der weiterhin fallende

Euro bzw. steigende US-Dollar. Schauen Sie selbst.

INDIZES 31/7/08

Dow Jones 11,378 0.3%

NASDAQ 2,325 2.0%

S&P 500 1,267 1.2%

DAX 6,479 0.6%

Nikkei 13,376 0.3%

Euro/US-Dollar 1.5618 -0.4%

Euro/Yen 168.22 0.4%

10-Jahre-US-Anleihe 3.98% 0.0

Umlaufrendite Dt 4.50% -0.2

Feinunze Gold USD $912.85 -2.1%

Fass Crude Öl USD $124.51 -0.8%

Die kräftigste Bewegung hat der Goldpreis gemacht. Ich habe

eine ganz eigene Theorie, was das bedeutet: Das Kapital, das

während der US-Immobilien-, Liquiditäts- und Finanzkrise im

Gold seinen sicheren Hafen gefunden hat, wird nun wieder aus

dem Goldmarkt abgezogen. Der Goldbulle ist zunächst einmal

geschwächt.

http://www.heibel-ticker.de/archiv.php?standardID=146&start=0

http://www.handelsblatt.com/finanzen/...e-erholung-fortsetzen;2021153

http://www.ftd.de/boersen_maerkte/aktien/marktberichte/396570.html

http://www.ftd.de/boersen_maerkte/aktien/marktberichte/396570.html

Noch nicht billig genug

Der Dax steigt wieder. Aber das ist noch kein Grund, zu kaufen. Der große Kurssturz steht noch bevor. Derzeit sind die Anleger am Gründeln - das jagt die Bären nach oben.

Es nährt die Hoffnung, das Schlimmste sei vorbei und die Bären träten den Rückzug an. Doch die Natur lehrt: Auch Bären können ziemlich gut klettern. „Die Kurse steigen, weil wir in einer Bärenmarktrally sind“, sagt Mattern, „und wir haben das absolute Kurstief noch nicht gesehen. Das kommt im Herbst oder im Winter.“ Dann, wenn die Firmen die nächsten Quartalszahlen melden.

http://www.faz.net/s/...082816D9E088A2D7CB4/Tpl~Ecommon~Sressort.html

Anmerkung: Winter erscheint mir wahrscheinlicher als Herbst.

Bei Betrachtung aller fünf Indizes stellt man jedoch fest, dass die Nebenwerte die eigentlichen Überflieger sind. Der S&P-SmallCap-600 hat nicht nur die Kursentwicklung der Standardwerte-Indizes übertroffen, sondern auch den Nasdaq und den S&P-MidCap-400 in den Schatten gestellt. Am 15. August kam der S&P-SmallCap-600 in der Spitze sogar zwei Punkte an sein Erholungshoch vom Juni heran, bevor er den Rückzug antrat. Seit Mitte Juli haben sich sowohl der Nasdaq-Index als auch die Nebenwerte-Indizes prächtig entwickelt. Da beide Indizes jedoch in maßgebliche Widerstandszonen gelaufen sind, halten wir auf kurze Sicht einen Rücksetzer für möglich. Sollte dieser Rücksetzer moderat ausfallen, dann wären diese Indizes in einer guten Ausgangsposition für einen neuerlichen Test dieser wichtigen Chartwiderstände.

http://www.faz.net/s/...179385F038B4FFC3DB~ATpl~Ecommon~Scontent.html

kauf der faulen Kredite bekämpft werden. Die USA befinden sich

jedoch dabei in einem Dilemma. Direkter staatlicher Aufkauf der faulen

Kredite würde den US-Dollar als Leitwährung gefährden.

Jetzt wird jedoch spekuliert, dass Fannie Mae und Freddy Mac ver-

staatlicht werden sollen. Damit würde jedoch auch ein Großteil der

faulen Kredite quasi verstaatlicht werden, dadurch jedoch sicherer

werden.

Es ist anzunehmen, dass diese Maßnahme eine (Aktien)Kurs-Rally

auslösen könnte. Richtig getimed könnte sie sich segensreich für

den republikanischen Kandidaten für das US-Präsidentenamt aus-

wirken.

gekauft, und zwar wegen der Kolumne "Zehn verlorene Jahre" von

Thomas Gebert. Dieser Autor unterscheidet sich wohltuend von der

übrigen Bullenherde, die andauernd irgendwelche Aktien anpreist.

Gebert unterscheidet sich von ihnen, indem er anhand von bestimmten

Kriterien für bestimmte Zeiten vom Aktienmarkt abrät (Kriterien

über Google abrufbar). Umso erstaunter bin ich gewesen, dass

er nunmehr einen DAX-Anstieg bis zu 18000 bis zum Jahre 2012 für

möglich hält.

Vielleicht haben einige von Euch dazu eine Meinung?

gestiegen: von 1983 - 1985 und von 1996 - 1998, dabei hat sich der

Dax jeweils etwa verdreifacht.

Dagegen ist der Dax-Wert Sommer 2008 etwa so hoch wie im Sommer 1998,

deshalb 10 verlorene Jahre für den Aktienbesitz. Sinnvoller gewesen wäre

im Sommer 1998 der Kauf von festverzinslichen Wertpapieren (Bundesanleihen),

die eine zusätzliche Rendite von 40% gebracht hätten. Also 3 Jahre enormer

Dax-Anstieg und zehn Jahre im Ergebnis nahezu Dax-Stillstand.

Gebert stellt nun fest, dass zwischen dem Beginn der (ca.) Verdreifachung

Anfang 1983 und dem Beginn der nächsten (ca.) Verdreifachung 1998 dreizehn

Jahre liegen und glaubt deshalb, dass Anfang 2009 - also nach Ablauf von

wieder 13 Jahren - die nächste Hausse starten könnte, wieder mit einer

Verdreifachung, also Dax-Stand 18000 bis zum Jahr 2012.

Nun erscheinen mir diese 13 Jahre eher als magisches Denken. Überzeugender

erscheinen mir allerdings die angeführten ähnlichen Ausgangspositionen

Anfang 1983 und 1996 und wie sie auch jetzt bestehen oder sich wenigstens

inzwischen anzudeuten scheinen:

- nachgebende Hauspreise nach Immobilienboom

- bröckelnde Rohstoffpreise

- Abschwächung der Inflationsraten und Zinsen

- Dollaranstieg

Dies führt nach Gebert dazu, dass Aktien im Vergleich zu Immobilien-,

Rohstoff- und Anleihe-Investitionen immer attraktiver werden. Er rät

deshalb von jetzt bis Jahresende nach einem günstigen Einstiegszeit-

punkt für Dax-Werte oder Fonds zu suchen.

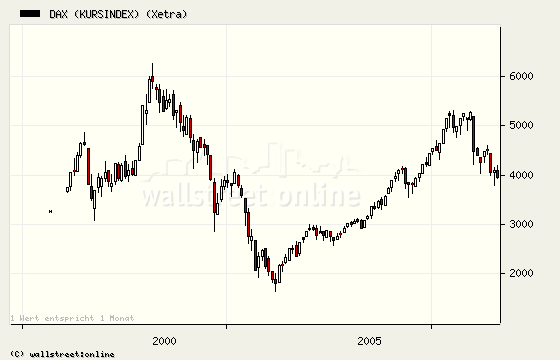

Es könnte sich eine inverse Schulter-Kopf-Schulter-Formation in den nächsten Monaten ausbilden.

Ein testen der 6.000 Punkte im Dax würde den Markt endgültig (im Sinne von Kapitulation) bereinigen.

Angehängte Grafik:

kursindex_dax_1998_bis_heute.png (verkleinert auf 91%)

kursindex_dax_1998_bis_heute.png (verkleinert auf 91%)

Ich bevorzuge für die nächsten Monate einen Seitwärtsmarkt mit einem Dax zwischen 6.000 und 7.000 Punkten, was auch der weltweiten ökonomischen Situation entsprechen würde.

Angesichts der überraschend robusten Wachstumszahlen ist von einer Rezession in den USA laut der DekaBank keine Spur. "Zwar wurde das Wachstum von Sonderfaktoren wie dem sehr starken Außenhandel begünstigt, von einer gesamtwirtschaftlichen Rezession kann aber keine Rede sein", sagte DekaBank-Expertin Gabriele Widmann. Darüber hinaus stelle der vergleichsweise schwache Lageraufbau ein positives Vorzeichen für das Wachstum im dritten Quartal dar. "Für das dritte und vierte Quartale rechnen wir mit Wachstumsraten von je 1,5 bis 2,0 Prozent."

http://www.ariva.de/...aechst_stark_Keine_Spur_von_Rezession_n2728710

Mir auch auch egal. Euer Geld ist mein Geld.

Von Bettina Schulz, London

Die EZB wird den Leitzins wohl bei 4,25 Prozent belassen

31. August 2008 Die Finanzmärkte erleben derzeit die direkten Auswirkungen der sehr unterschiedlichen Notenbankpolitik der amerikanischen Federal Reserve und der Europäischen Zentralbank (EZB) auf die Finanzmarktkrise. Das erste Jahr der Krise ist vorüber. Es waren zwölf Monate, in denen nicht nur die scharfe Korrektur auf dem amerikanischen Hypothekenmarkt die Marktteilnehmer überrascht hat, sondern vor allem die gefährliche Liquiditätskrise auf dem Bankenmarkt und sogar die Furcht vor einer systemischen Bankenkrise.

Diese Zeit ist vorbei. Die Liquidität vieler Banken ist zwar immer noch angespannt. Aber vor einer systemischen Bankenkrise muss sich niemand mehr fürchten. Das ist die überwiegende Einschätzung der Investoren, was sich in den deutlich gestiegenen Aktienkursen im Bankensektor zeigt. Der Markt befindet sich jetzt in der Situation, in der die Auswirkungen der Finanzmarktkrise auf die Realwirtschaft durchschlagen und die unterschiedlichen Ansätze der Federal Reserve und der EZB Konsequenzen zeigen. Die Federal Reserve hatte den Leitzins - auch auf den Druck der Wallstreet-Banken hin - sofort bei Ausbruch der Krise um 75 Basispunkte und dann in weiteren Schritten auf nur noch 2 Prozent gesenkt und damit eine Abwertung des Dollar beschleunigt.

http://www.faz.net/s/...7FB6DEBB0D3BBEC2C9~ATpl~Ecommon~Scontent.html

von FM und FM sieht Mross wegen gleichzeit hoher US-Verschuldung den

zukünftigen US-Staatsbankrott.

Allerdings verkennt er, dass die Verstaatlichung von FM gerade dazu führen

soll, dass die Finanz-Krise voll zum Ausbrechen kommt. Denn durch sie

wird Unsicherheit aus dem Markt genommen und die Notwendigkeit weiterer

Abschreibungen bei den Banken geschmälert.

Dabei befindet sich der US-Staat tatsächlich in einem Dilemma. Denn bis-

her sind Finanzkrisen nach dem 2. Weltkrieg nur durch Aufkauf der faulen

Kredite gelöst worden. Dieser Weg ist für die USA jedoch risikoreich, weil

damit der US-Dollar als Leitwährung gefährdet ist. Durch die Verstaatlichung

von FM wird der direkte Aufkauf vermieden und möglicherweise trotzdem eine

Lösung der Finanzkrise angebahnt.

Auch der Zeitpunkt ist günstig, da sich der US-Dollar augenblicklich in einer

ungewohnten Position der Stärke befindet.

http://www.mmnews.de/index.php/20080907989/...or-Staats-Bankrott.html

Natürlich hat sich durch die (vorübergehende) Verstaatlichung etwas

geändert: Eine Unsicherheit ist aus dem Finanzmarkt genommen

und die Notwendigkeit weiterer Abschreibungen durch die Banken

wird gemindert. Allerdings besteht weiterhin - wenn auch in verrin-

gertem Maße - die Gefahr von Bankenpleiten (Lehman Brothers?)

http://www.faz.net/s/...56B0591880E4E279A1~ATpl~Ecommon~Scontent.html

Wall Street steht vor Rallye - glaubt die Citigroup von Gerhard Maier

Montag 8. September 2008, 16:49 Uhr

New York (BoerseGo.de) - Glaubt man der Citigroup, steht die Wall Street vor einer Rallye. Vielleicht war heute der Startschuss. Tobias Levkovich, der Chef-Aktien-Stratege der Großbank, glaubt jedenfalls, dass der S&P 500, der den breiten Markt repräsentiert, bis zum Jahresende um 17% steigt. Das sei der größte Anstieg in diesem Zeitraum seit 1998. Damals wurde der Hedgefonds Long-Term Capital Management gerettet. Levkovich begründet seinen Optimismus mit den Preisrückgängen bei Öl, Mais und Kupfer. Dadurch gewinnen die Verbraucher Kaufkraft zurück und die Unternehmen werden auf der Kostenseite entlastet.

http://de.biz.yahoo.com/08092008/389/...t-rallye-glaubt-citigrou.html

Indiz, dass die US-Immobilienkrise in ein paar Monaten beendet ist.

Seit dem Zweiten Weltkrieg gab es in den USA 13 Rezessionen, die durchschnittlich zehn Monate andauerten. Rund drei Monate vor ihrem Ende erreichten die Aktienmärkte ihren Tiefstand. Wenn man - wie es einige Volkswirte tun - davon ausgeht, dass sich die US-Wirtschaft bereits seit dem 1. Juli in der Rezession befindet, und diese bis April 2009 andauert, würde das auf ein Ende des Bärenmarkts in den kommenden Wochen hindeuten.

Das große Fragezeichen ist aber: Gelingt es den Regierungen weltweit, den Kapitalmarkt auch dauerhaft zu beruhigen? Noch ist jedenfalls das Schlimmste nicht überstanden. Nach Bekanntgabe von Rettungspaketen mit einem Volumen von knapp 2000 Mrd. $ legten die Börsenkurse zwar deutlich zu, die Geldmarktsätze verharrten allerdins auf Krisenniveau. Denn noch sind die Auräumarbeiten nicht abgeschlossen: Der Internationale Währungsfonds (IWF) bezifferte den Kapitalbedarf der Großbanken weltweit auf 675 Mrd. $ und die Wertberichtigungen auf 1400 Mrd. $.

http://www.ftd.de/boersen_maerkte/aktien/...hichte-lernen/426093.html