Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Kommen se näher, kommen se ran, Ecotel zum Schleuderpreis, bald auch 3 Stück für 99 Cent im Aldi deiner Wahl!

Und das Management gibt keinen Ton von sich. Die sollte man alle in Aktien bezahlen, ehrlich.

Optionen

Die melden mehr und geben mehr Interviews als jedes andere Unternehmen auf meiner Watchlist, zumindest von Unternehmen dieser Größe. Jedes Quartal ein BRN-Interview, dazu meist noch 1-2 weitere Interviews oder Präsentationen. Mehr kann man von einem solchen Unternehmen wirklich nicht verlangen. Und der Aktienkurs hat sich im Vergleich zu vielen anderen Aktien auch noch halbwegs gut gehalten, auch wenn uns das kein Trost ist.

Letztlich muss Ecotel endlich den vielen Worten Taten folgen lassen. Leider rudert man ja bei jedem Interview wieder ein Stückchen zurück. Ich erwarte eigentlich von Ecotel zwingend eine Ebitda-Prognose von mindestens 8 Mio €, am besten eine Ansage von 8-9 Mio €. Aber im obigen Interview mit der Vorstandswoche hat man ja schon wieder angedeutet, dass es übergangsweise auch wieder Belastungen durch migrationsbedingte Kundenverluste gibt. Die wird man 2019 zwar durch höhere Margen mehr als ausgleichen, aber der große Effekt auf die Gewinne wird dann erst 2020 eintreten. Kann also sein, dass wir nur 8,2-8,5 Mio Ebitda in 2019 und dann 10,0-11,0 Mio in 2020 sehen. Zumindest soll aber der FreeCashflow in 2019 wieder deutlich positiv sein. Ende 2019 wird man dann wieder netto schuldenfrei sein. Ist halt die Frage, ob dem Finanzmarkt das reicht. Ich rechne insofern erstmal nur mit einer Prognose von 7,5-8,5 Mio Ebitda, wie von der Vorstandswoche schon geschrieben. Die ist dann wenigstens ganz sicher und eher am oberen Ende erreichbar. Wäre wichtig in solchen Märkten die Prognosen auch sicher zu erreichen und vielleicht im jahresverlauf erhöhen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Aus meiner Sicht helfen EbitDA und Ebitsteigerungen nur bedingt, sie müssen endlich mal NACH Minderheiten gute Gewinne erzielen.

Ob das wirklich 2020 so ist, ist eben eine Glaubensfrage

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Letztlich entscheidend ist nur die Gewinnentwicklung bei den Geschäftskunden, was sich natürlich im Gesamt-EbitDA ebenfalls ausdrückt.

Im Grunde hast du ja beschrieben, was ich angedeutet habe.

Die einzige Chance auf Erfolg Ecotel sind die Geschäftskunden, weil hier endlich mal nicht nur schöne EbitDa oder Ebitzahlen kommen können ( wenn wir danach gehen, müsste Ecotel schon jetzt ganz woanders stehen ( 15 + X), sondern auch netto NACH Minderheiten.

Also Kennzahlen Ebit DA etc müssen primär durch die Geschäftskunden wachsen , so dass ein deutlich überproportionaler Anteil netto nach Minderheiten übrig bleibt

Und da sind wir eben wieder bei der Glaubensfrage.

Und ich kann jeden verstehen, der beim Blick in den Rückspiegel skeptisch ist.

Ein bißchen reizt mich die story, aber wenn ich ganz ehrlich bin, glaube ich nicht mehr so richtig daran.

Die Idee ist sicher richtig, aber bei mir bleibt das Gefühl, dass immer wieder etwas dazwischen kommt.

Sie sollten ja eigentlich schon viel weiter sein und ich habe schon wieder das Gefühl, dass irgendwie mitschwingt das sie es wieder nicht schaffen, weil wieder dieses oder jenes passiert.

Und wenn sie jetzt schon wieder enttäuschen, dann stehen sie in dem Umfeld schnell bei 5 Euro

Puh, habe ich jetzt viel gelabert bzw geschrieben ohne wirklich etwas zu übermitteln

Reicht, schöne Tage allerseits

Die Bruttomarge im B2B Segment soll bis 2020/21 auf 60% steigen. Und dann hat man nunmal nicht nur 3-4 Mio Ebitda mehr, sondern die gehen dann auch zum Großteil in den Überschuss ein. Vorher wird bereits der FreeCashflow deutlich steigen, der die letzten 1-2 Jahre ja Sonderbelastungen hatte. 2020 dürfte man mindestens schon wieder (auch ohne große Verbesserungen der B2B Bruttomarge) die FreeCashflows der Jahre 2010 bis 2015 erreichen (ex Allianzdelle in 2013 und Anfang 2014). Das waren stetig 4-5 Mio € pro Jahr. Geht die neue Strategie auf, erwarte ich sogar 6-8 Mio FreeCashflow in den Jahren ab 2021. Diese ganze Fantasie, die Kurse von 20-25 € ermöglichen würde, ist doch aktuell komplett ausgepreist.

In jedem Fall soll ja ab diesem Jahr wieder positiver FreeCashflow erreicht werden und dann entsprechend der EV nochmal sinken. Also allzu optimistisch bin ich gar nicht, aber FCF von 1 Mio in diesem und 4 Mio im kommenden Jahr, würde auf EV/FCF von 5 fürs kommenden Jahr hinauslaufen. Das finde ich bei keiner anderen deutschen Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Nun ja, du wirst dir vorher vom Vorstand deine positiven Einschätzungen bestätigt haben lassen.

Hoffentlich wirst du nicht (wieder) enttäuscht.

Vor allem wegen dem Geld deiner Kunden/Fans , denn wie ich hörte war das in 2018 ja nicht so schön.

Beste Grüße und viel Glück

Die Diskussion um Wikifolio ist mir ehrlich gesagt zu blöd. Jeder Anleger hat mal ein schlechtes Jahr. Ich glaub, Langfristanleger wissen was sie an mir und meiner Strategie haben, siehe Langfristdepotwettbewerb bei ariva.de über die letzten Jahre wo ich durchschnittlich hier auf Platz 1-2 mit meiner Performance stehe.

Das ich von Ecotel bisher enttäuscht bin, hab ich mehrfach betont. Ändert aber nix am sehr guten CRV.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Dein Problem ist deine mangelnde Selbstreflexion.

Ich kenne deine Postings seit über 15 Jahren ( Angefangen 2003 bei der Net AG wo und viel viele mehr, bis hin zu Asia Bamboo und so schöne Geschichten)

Und ich kann all deinen Kommentaren problemlos deinen Investitionsstand entnehmen.

Es ist deine eigene ganz exklusive Meinung, dass du immer sachlich und unvoreingenommen argumentierst, unabhängig vom Investitionsstand.

Und nebenbei, wer mit dem Geld anderer Leute arbeitet, der muss sich die Kritik auch anhören, das ist dann eben kein Privatvergnügen mehr.

Auch darauf hatte ich dich beim Start deiner Tätigkeit kritisch hingewiesen.

So, nun darf hier wieder über Ecotel geschrieben werden.

Keine Sorge, mehr werde ich zu dir auch nicht mehr schreiben

Also echt, dafür brauche ich dich nicht. Ich kann dir noch mindestens 20 weitere Fehlinvestments meinerseits in den letzten 15 Jahren auflisten. Neben Net Ag auch Lintec, PGAM, Hudson, RPX, Biogen, etc etc … übrigens war Asian Bamboo kein Fehlinvestment für mich, sondern hat dicke Gewinne gebracht, auch wenn meine grundsätzliche Analyse anfangs falsch war. Auch das habe ich aber schnell erkannt und war bei Asian Bamboo dann auch sehr schnell kritisch eingestellt.

So viel zum Thema Selbstreflektion.

Ich kenne meine Fehlinvestments genauso wie meine grundsätzlichen Fehler in Strategie und Psychologie, die ich immer mal wieder mache. Ich glaub kaum jemand in Foren betont so häufig seine Fehler und geht so ausgewogen an seine Investments heran wie ich das in Foren tue. Während andere User ihre Aktien zu 100% pushen, kritisiere ich oft die Vorstände wegen ihrer Kommunikation oder nicht erreichten Zielen. Und genauso mache ich mir selbst nichts vor, dass ich oft genug Analysefehler mache.

Ja, ich argumentiere sachlich. Das ich nicht unvoreingenommen sein kann, liegt ja in der Natur der Sache. Wenn ich von einem Investment überzeugt bin, schreibe ich das auch. Logisch! Das heißt aber nicht, dass ich nicht auch negative Dinge zum jeweiligen Unternehmen posten würde. Da ist ja Ecotel das beste Beispiel. Natürlich kann man mir gerade bei dieser Aktie vorwerfen, dass ich immer mal wieder in den letzten 3-4 Jahren an steigende Kurse und bessere operative Kurse glaubte, und das nicht nachhaltig eingetreten ist. Andererseits bin ich hier schon seit Kursen von 4-5 € dabei und vor allem sollte man schon die veränderten strategischen Aussichten von Ecotel beachten. 2015/16 hatte Ecotel noch eine ganz andere Strategie verfolgt als man das heute tut. Damals hatte ich noch gehofft, dass nur das Auslaufen der Allianz-Großauftrags-Vorinvestitionen Gewinne und vor allem Cashflow anschieben wird. Heute hat Ecotel aber seit einem Jahr eine neue strategische Richtung eingeschlagen, die eben ab 2020 hohe Margen ermöglicht. Ob das eintritt, weiß ich auch jetzt natürlich nicht. Würde ich auch niemals behaupten. Im Gegensatz zu dir versuche ich mich aber mit dem CRV zu beschäftigen. Und die Chancen überwiegen meines Erachtens die Risiken bei weitem. Du darfst das gerne anderes sehen, aber versuch mich doch nicht immer auf der persönlichen Ebene anzugreifen! Das funktioniert bei mir schlichtweg allein schon deshalb nicht, weil ich mir meine Fehler eingestehe und damit umgehe und sie auch in Foren benenne.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Ich habe in den letzten Jahren ebenfalls enorm erfolgreich an der Börse agiert, aber hatte dennoch fatale Fehlgriffe a la ifa systems oder Mobotix dabei. Jeder, der breit diversifiziert, dem wird es genauso ergehen. Unter dem Strich zählt die Gesamtperformance.

Ich hoffe erstmal, dass man im Q4/18 annähernd 50% Bruttomarge geschafft hat. Wenn ja, ist man auf einem guten Weg. Man sollte aber dann 2019 diese 50% auch auf Jahresbasis erreichen. Wenn man das nicht schafft, wird der Markt an den Vorstandszielen der nächsten Jahre zweifeln, und dann wird der Kurs wohl weiter bei 7-9 € dümpeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

ich frag mich schön langsam ob das hier die 2. FPH (wo ich schon raus bin) wird.

es wird immer investiert (evlt. geht es vom Geschäftsmodell her nicht anders?) und man wird von Jahr auf Jahr vertröstet …

Ich bin echt gespannt was da diese Woche kommt, v.a. auch der Ausblick .. dies wird evlt. für meine Anlageentscheidung richtungsweisend .. wobei ich mir auch keine negative Überraschung vorstellen kann .. aber Time will tell ...

Angehängte Grafik:

ecotel.png (verkleinert auf 54%)

ecotel.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Mir ist wichtig das die letztjährigen Ziele erreicht wurden und das wenn möglich am oberen Rand.

Des weiteren ist mir wichtig das der Ausblick reicht das man mal wieder nach oben wandert vom Kurs und sich nicht immer mit der unteren Region beschäftigt und eine mind. stabile Dividende ist mir auch wichtig.

Wie gesagt an konkreten Zahlen kann und will ich es nicht festmachen, aber man muss in den Aussagen/Ausblick herauslesen können das es (endlich) aufwärts geht. Das ist mir wichtig.

Aufgrund der unübersichtlichkeit u. den für mich mittlerweile fast unseriösen Vorstand von FPH hab ich mich dort ja verabschiedet.

Die im letzten Jahr formulierten Ziele wird man auch erreichen. Ebitda-Prognose wurde ja bei 7-8 Mio bestätigt. Ich erwarte 7,6-7,7 Mio.

Ausblick ist halt subjektiv. Du könntest hinsichtlich Gewinnwachstum insofern enttäuscht werden, weil der steigenden Marge ein Kundenrückgang gegenüber steht. Daher solltest du nicht zu viel erwarten. Ich geh mal davon aus, dass man die 8 Mio Ebitda dieses Jahr überwinden kann, aber ich befürchte der Vorstand wird erstmal lieber abwarten und die Prognose vorsichtig gestalten, so nach dem Motto, wir erwarten leichtes Gewinnwachstum. Im letzten Interview im Dezember 2018 wird der Vorstand folgendermaßen zitiert:

"Im All-IP Sprachproduktebereich sehe Hommes perspektivisch Rohertragsmargen zwischen 70 und 75%. Im ganzen Segment Geschäftskunden könnten die Rohertragsmargen mittelfristig auf über 60% verbessert werden. 2019 dürfte diese Kennzahl die Marke von 50% übersteigen, so der CFO. Vermutlich werde ecotel in diesem Bereich im kommenden Jahr jedoch nicht sonderlich wachsen. "Die Umstellung in der Transformation führt dazu, dass wir einen Rückgang der Kundenbasis sehen. Der Effekt wird 2019 deutlicher ausfallen als 2018. Dennoch werden wir den Rohertrag weiter verbessern, was für uns entscheidend ist."

Letztlich muss ein Anleger hier ähnlich wie bei FP die Geduld bis 2020 mitbringen. Bleibt nichts anderes übrig. Oder gar nicht erst einsteigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

dass weitere Vertröstungen statt Ergebnissen an der Tagesordnung sind, oder siehst hier du hier generell grünes Licht?

Danke und BG,

Studi

Optionen

Aber wie gesagt, wer diesen Weg nicht mitgehen will, den kann ich gut verstehen. Sind ja noch mindestens 12 Monate bis sich halbwegs rausstellt, ob die Strategie aufgeht. Heutzutage denkt ja kaum jemand noch in Zeitrahmen von 1-2 Jahren an der Börse. Und da Ecotel schon mal enttäuschte, ist es auch verständlich, dass hier wenig vertrauen herrscht. Allerdings ist das natürlich jetzt eine grundsätzliche Strategieänderung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

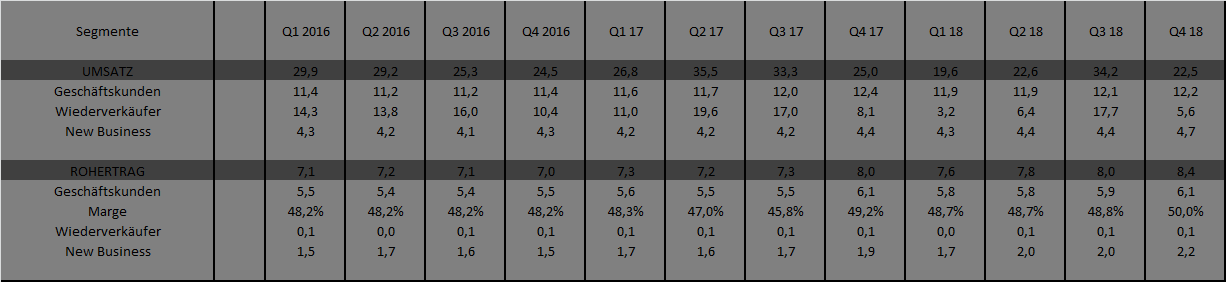

Umsatz minimal unter meinen Erwatungen, sowohl gesamt als auch B2B.

Rohertrag dafür minimal über meinen Erwartungen.

Rohertragsmarge B2B in Q4 haargenau die 50% getroffen.

Ebitda aufgrund etwas höherer Abschreibungen minimal unter Erwartungen und daher auch der Überschuss.

Dafür Cashflow sehr erfreulich relativ deutlich über Erwartungen.

Ebitda-Prognose entspricht auch dem für 2019 was man erwarten durfte. Ist natürlich die Frage, ob sich die Abschreibungen weiter erhöhen. Aber von rund 1 Mio € mehr dürfte eigentlich auch genug in Cashflow und Überschuss hängen bleiben. Trotzdem sicher noch nicht der große Wurf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-quartale.png (verkleinert auf 41%)

ecotel-quartale.png (verkleinert auf 41%)