Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

was mir aber auch wirklich gut gefällt, dass mit steigendem Interesse auch vernünftige Stückzahlen gehandelt werden...

unabhängig mal davon, dass abzuwarten bleibt wie 2013 tatsächlich gelaufen ist, wie schätzt Ihr denn das Thema ein, ab wann mehr Aktien in den free float kommen?

aber "mehr Aktien in den Freefloat" hat ja damit eigentlich nichts zu tun. Hab ich was verpasst?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Gesamtaktien: 3,9 Mio Stück

ergibt doch einen Freefloat von: 873,21 Tsd Stück

werden jetzt davon 300k eingezogen sinkt doch der Freefloat weiter ab...

Ist das im Sinne des Erfinders, oder ist da mehr im Busch? Oder hat der eine oder andere der Großaktionäre vor in den nächsten 2 Jahren Kasse zu machen durch Verkauf an einen Wettbewerber ein Unternehmen aus der Branche?

Hat jemand im Kopf, wie lange die 3 Firmen schon rund 45% halten? + 7,69% eigene ergibt doch eine satte Mehrheit (ohne jetzt mal den Zils mitzurechnen)

sollten die eigenen tatsächlich eingezogen werden, dann liegen die doch bei leicht über 50% der verbleibenden Aktien, oder habe ich mich da jetzt verrechnet?

Ecotel ist immernoch nicht mal halb so hoch bewertet wie die Branche.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Alle relevaten Werte in meinen Watchlisten sind nur etwas gestutzt worden.

Ich kann mir nicht vorstellen, dass es jetzt wieder zur Tagesordnung zurück geht (wie auch immer diese für dieses Jahr aussieht).

Dementsprechend erwarte ich doch noch einige Turbulenzen und Abtaucher nach dieser "Gegenbewegung".

Es freut mich zwar, dass Ecotel sich gut gehalten hat,

nichts desto trotz habe ich mein Depot die letzten Tage (incl. heute) ebenfalls "gekürzt" (es darf sich also jemand bei mir bedanken).

Und natürlich wird da auch kein Stück verkauft, der EK ist weit genug weg, also laufen lassen das Ding.

Im Normalfall performen unterbewertete Aktien den Markt aber auch in so einer Korrekturphase deutlich aus. Kann zwar verstehen, wenn manch Kleinanleger da lieber Gewinne mitnimmt, wenn er sieht wie der Dax abschmiert, aber erstens sollte man Ecotel schon gesondert berachten, zumal man die Korrektur des Dax längst prozentual mitgemacht hat. Und zweitens ist ja gar nicht gesagt, dass die Märkte deutlich tiefer fallen. In Dax und Dow haben wir knapp 1,5-2,0% unter den aktuellen Niveaus starke Unterstützungszonen, wo die Märkte deutlich nach oben drehen könnten. Allein schon deshalb würd ich konjunkturunabhängige ud sehr günstig bewertete Aktien wie Ecotel jetzt nicht mehr verkaufen. Zumal es hier noch ne Menge Trigger für den Kurs gibt, die kaum einer auf der Rechnung hat. Über zukünftige Dividenden wird bisher so gut wie gar nicht geredet. ich bin mir aber sicher, dass Ecotel ab 2014 (auszahlbar in 2015) zu einem ähnlichen Dividendentitel werden kann wie Drillisch, denn wo soll Ecotel denn mit der Kohle hin, die man ab sofort generiert? Anorganisches Wachstum? Glaub ich nich so wirklich dran, und fänd ich auch nur gut wenn es sich finanziell richtig durch Synergien oder geringen Kaufpreis lohnt. Ecotel ist für mich prädestiniert, um ab kommenden Jahr hohe Dividenden auszuschütten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Die Zahl unter dem Strich ist relevant.

Aber ich habe noch 3/4, darf somit ruhig weiter laufen (meinen Hauptwert habe ich dagegen letzte Woche komplett verkauft und heute machen die 5% ... von daher weiß ich was Du meinst :-).

Hat aber noch nie geschadet Gewinne mitzunehmen.

Nehmt mich als Kontraindikator ... bin bei einigem Werten schon viel zu früh raus, wenn mein Kursziel bezogen auf den zeitlichen Verlauf erreicht war.

Aber wie gesagt "habe ja noch".

http://www.focus.de/finanzen/boerse/...t-alles-vorbei_id_3590330.html

...

FOCUS Online: Die US-Notenbank entzieht den Banken Geld, was dazu führt, dass die Kurse für Aktien und Rohstoffe fallen: Was ist daran misszuverstehen?

Grüner: Die Kausalkette stimmt so nicht. Unsere Banken kaufen gar keine Aktien. Der Eigenhandel wurde größtenteils dicht gemacht. Auch die Kreditvergabe ist nicht gestiegen, weil es für die Banken angesichts niedriger Zinsen überhaupt nicht attraktiv ist, riskante Kredite auszuleihen. Dafür müssten sei nämlich mehr als vier Prozent bekommen.

FOCUS Online: Und wo landet das Geld der Notenbanken dann?

Grüner: Als Überschussreserve in der Bankbilanz. Diese Überschussreserven haben mittlerweile ein astronomisches Niveau erreicht. Auch die Unternehmen und die Privathaushalte haben so hohe liquide Reserven wie noch nie zuvor. Das ist vielleicht das beste Argument gegen eine erneute Wirtschaftskrise. Allein in Deutschland schlummern Billionen auf Sparkonten und Festgeldern. Das, was die Leute in ihren Aktiendepots haben, haben sie nochmal auf ihrem Festgeldkonto.

FOCUS Online: Was heißt das jetzt alles für mich? Soll ich verkaufen? Soll ich jetzt einen Stop-Loss-Kurs setzen?

Grüner: Wir verkaufen nicht. Wir haben bereits in unserer Kapitalmarktprognose für 2014 geschrieben, dass die Börsen 2014 wesentlich volatiler sein werden als in den vergangenen Jahren. Da kann es schon mal sein, dass der Dax binnen 14 Tagen 700 Punkte verliert. Einen Stopp-Loss würde ich persönlich nicht setzen. Hätten Sie das 2013 gemacht, wären Sie bei der ersten kleinen Korrektur rausgeflogen – und nie wieder eingestiegen, weil Ihnen die Börse davongelaufen ist. Da wäre es besser gewesen, einen Indexfonds zu kaufen und zu behalten.

FOCUS Online: Aber ist das Kursniveau nicht schon sehr hoch? Die alten Allzeithochs wurden 2013 meins nach dem anderen pulverisiert - das konnte ja auch nicht gesund sein.

Grüner: Was ist denn die Alternative der Anleger, wenn sie aussteigen? Festgeld? Das durchschnittliche Kurs-Gewinn-Verhältnis im Dax beträgt 13, 14 oder 15 – je nachdem welche Schätzungen man zugrunde legt. Die Umlaufrendite am Anleihenmarkt lag zum Jahresanfang bei zwei Prozent. Ein Anleihen-Nennwert von 100 geteilt durch 2 macht ein KGV von 50. Das heißt: Anleihen sind viel teurer als Aktien. Diese Relationen werden sich angleichen müssen – und das bedeutet, dass Aktien mittelfristig noch erheblich steigen können.

FOCUS Online: Zu welchen Titeln raten Sie?

Grüner: Kaufen Sie Dividendenaktien. Mit Ölaktien, mit großen Versorgern und auch mit vielen Pharmariesen können sie auf dem aktuellen Kursniveau fünf Prozent Dividendenrendite erzielen. Für eine Bundesanleihe gibt es im Moment 0,61 Prozent. Noch Fragen?

<<< Posting gekürzt anzeigen

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

DummDumm Doom.

http://www.emfis.de/no_cache/global/global/...erkaeufen_ID103778.html

Jetzt noch die 5.000er Order zu 7,65€ aufkaufen und dann die 8€ anvisieren.

Vor zwei Wochen hat schon einmal eine größere Order mit 10.000 Aktien zu 7,50€ den Besitzer gewechselt. Ich bin gespannt, wie sich Ecotel weiterentwickeln wird!

meine Auffangkurse zum Nachkauf sind auch noch nicht bedient, fraglich ob sie noch werden ...

darf aber auch gerne über die 8 vor weiteren Nachrichten ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Im Xetra noch 1900, dann kommt die 7,75 Region, in der knapp 10´000 stehen. Nach der Erfahrung der letzten Woche, kann dies auch sehr schnell gehen. Insbesondere wenn der Ausblick stimmt.

Wäre nur nicht schlecht eine "Tradingposition" zu haben, auf der anderen Seite ist der Handel noch sehr limitiert.

Wird sich bei höheren Kursen / höherer MK vermutlich lösen ... habe ich kein Problem damit.

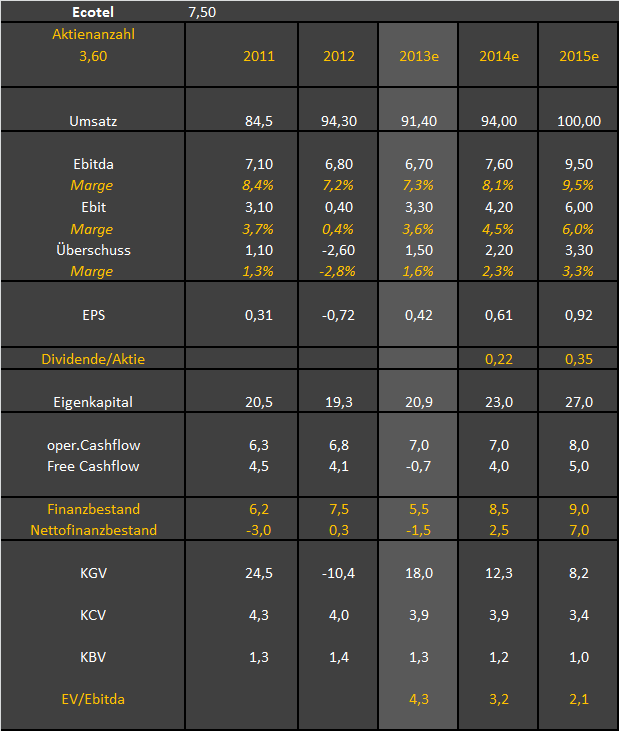

Ebitda bei 6,55 Mio €

und die Ansage im Ausblick im Jahr 2014 das Ebitda auf mindestens 7 Mio € steigern zu können und im Laufe des Jahres wieder netto schuldenfrei zu sein. Im Normalfall dürfte man deutlich Nettocash aufbauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

In Q4 jedenfalls deutlicher Umsatzanstieg auf 25,2 Mio €. Nicht schlecht der Specht. Damit wird langsam das Ziel von 100 Mio € Jahresumsatz in 2015 visibel, trotz saisonaler Schwankungen. Auch der Cashflow muss in Q4 bereits sehr stark gewesen sein. Hatte auf Jahresbasis nur mit 6,0 Mio OCF und -2,2 Mio FCF gerechnet. Jetzt wurden es 7,0 Mio bzw -0,7 Mio €.

Guckt euch mal unten in meiner tabelle die EV/Ebitdas an! Unglaublich! Soll ich mal in einem der nächsten Postings einen PeerGroup vergleich machen? Das könnt lustig werden. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel.png (verkleinert auf 82%)

ecotel.png (verkleinert auf 82%)