Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Kann sich ja mal jeder selbst die Kostenstruktur anschauen, wenn der Umsatz in beiden Bereichen Geschäftskunden und New Business nur um jeweils 5% steigt. Dann steigt der Gesamtumsatz zwar nur etwa 4% von 95 Mio € auf 99 Mio €, aber das Ebitda gleich mal um etwa 20%. Und das ist ja durch den Allianzauftrag fast vorprogrammiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

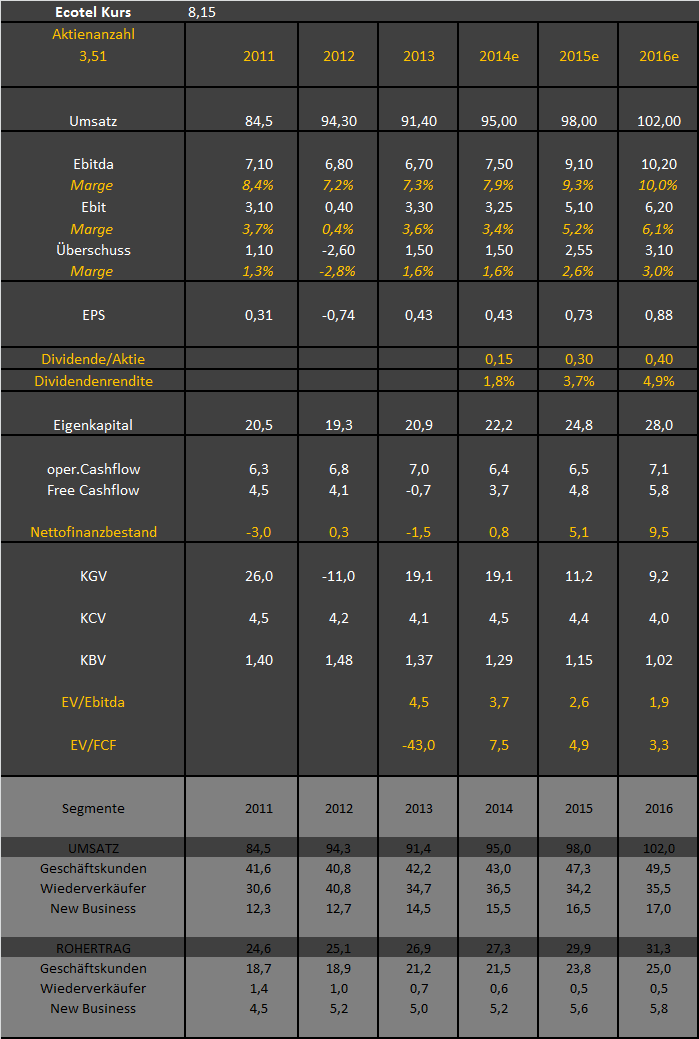

und Gesamt 44,8 Mio Umsatz

Jahresumsatz 95,0 Mio

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

es zeichnet sich wohl auch eine Erhöhung der EBITDA Prognose für diese Jahr ab. Dann geht Ecotel mit ordentlich Schwung in das nächste Jahr, wobei dann auch der Freecashflow in Strömen fließen wird...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Bei den Minderheiten hab ich mit 27-28% Minderheitenquote gerechnet.

Steuerquote 31,0-31,5%.

Zinsaufwendungen oder Zinserlöse hab ich nicht berücksichtig, da die sich 2015 eigentlich ausgleichen müssten, konservativ berechnet. Ab 2016 sollte ein positiver Zinseffekt auftreten, den ich aber auch nicht berücksichtigt habe, weder in der GUV noch im Cashflow.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

ecotel-jahre.png (verkleinert auf 72%)

Schuldentilgung hab ich ebenfalls außen vor gelassen, weil ich nicht den Finanzmittelfonds am Ende unterm Strich berechne, sondern den Nettocashbestand.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

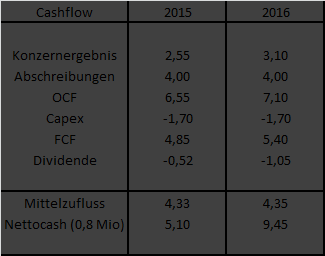

Angehängte Grafik:

ecotel-cashflow.png

ecotel-cashflow.png

dann wäre die jetzige Bewertung von einer Marktkap. von 28,8 mio. ja lächerlich

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

könnte allerdings daran liegen, dass sie vielleicht mit keiner so hohen Dividende wie ich rechne. Wenn sie nur von 10 bzw 15 Cents Dividende pro Aktie ausgehen, stimmt es mit meiner Prognose überein. Sie könnten allerdings auch einfach beim working capital mit höherem OCF rechnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Ecotel spricht ja bei seinen Aktienrückkäufen von indirekter Dividende. Laut aktueller HV-Präsentation (Seite 20) ist für das GJ 2013 somit eine indirekte Dividende von 22 Cent/Aktie (2011 9 Cent/2012 13 Cent) gezahlt worden. Warum sollte Ecotel bei einer direkten Dividende für 2014 weniger als 22 Cent auszahlen?

Bye Netfox

Das man mehr zahlen könnte (beim Blick auf den CF), steht außer Frage. Wenn man sich an FRN oder DRI orientieren würde, könnte man auch jeweils eine doppelt so hohe Dividende zahlen. Aber wer weiß schon was Ecotel vor hat. Vielleicht plant man ja Zukäufe. Wüsste allerdings nicht was.

Abgesehen davon hängt immernoch alles an der Entwicklung des Segments Geschäftskunden. Wächst das nicht wie erwartet, sind die ganzen Berechnungen von Cashflow und damit denkbarer Dividende eh für die Katz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Klar kann es sein das er einfach etwas cash brauchte, aber normal ist das nicht immer so ein schönes Zeichen.

Optionen

| Boardmail an "mikkki" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "share999" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Bye Netfox

Und wenn ihr mich fragt, dann koennte drillisch sogar an ecotel interessiert sein.

Ueberlegt mal wie drillisch damals eteleon ag uebernahm. Mit eigenen Aktie von drillisch wurde bezahlt .diesmal auch?

Das ist meine Meinung... Hoffen wir mal

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |