Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Bereinigt kam man sagen, dass man etwa 2 Mio Überschuss in Q1 erzielt hat. Trotzdem auch schon gut.

Müsste man mal ins Detail gehen, wieso schon das Ebitda so stark war. Das UmsatzWachstum war ja faktisch nicht mehr vorhanden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Da muss der Vorstand bei den nächsten Quartalszahlen mal klarmachen, wie sich das entwickeln wird. Denn ohne Wachstum und bereinigt kaum Gewinn, wird der Kurs eher weiter fallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Ich habe mir nochmal das BRN Interview (#2674) angehört.

Kurze Zusammenfassung:

Wollen mit den neuen Produkten profitabel wachsen. Wir werden den Markt angreifen wie noch nie in der Geschichte der Ecotel", so CFO Holger Hommes.

Cloud&Fibre im B2B Mittelstandsbereich

Ende 2022 keine Schulden. Keine Investitionen in Infrastruktur nötig. Der Softwarebereich ist anscheinend beliebig scalierbar.

B2B mit Partnern, war 2022 flach wg Ukraine Krieg. Planzahlen 22 waren daher nicht erreichbar. Aber für 2023 und 2024 wird wieder Wachstum erwartet. Die Planung deckt sich anscheinend seit Q4/22 wieder mit der Realität. Energiekosten sind definitiv ein Thema, das beachtet werden muss.

Es muss natürlich bewiesen werden, dass die neue Strategie wie geplant umgesetzt werden kann.

Ausblick 2023 :

Überproportionales Wachstum mit neuen Produkten im cloud Bereich.

2023: 95-100 Mio Umsatz und 9-10 Mio EBITDA, ab 2025 deutlich profitabler, da einige Investionen dann wegfallen. Hier gibt es aber noch keine konkreten Zahlen.

Also wird es hier vermutlich erst spannend, wenn Aussagen zur Profitabilität 2025 vom Management kommen. Würde es bei nur 10% EBITDA bleiben, würde ich Ecotel von meiner Liste streichen.

Mittlerweile ist für mich die Qualität des Managements mit Abstand das wichtigste Kriterium in eine Aktie zu investieren -> track record!!

Dann mal sehen ob es ein schlechtes Omen war.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "horika" |

Wertpapier: Ecotel Communication AG |

Ich verstehe aber was du meinst. Mini-Erfolge ließt man bei vielen Unternehmen, bei denen der Kurs unter Druck ist. Man sollte aber auch verstehen, dass Ad-Hocs nicht nur IR sondern immer öfter auch legitime PR und Marketing Channel sind und mit den beschriebenen Use Cases durchaus neue Kundschaft anziehen können.

Also denke ich: lieber eine mehr als eine weniger.

genau genommen charttechnisch 12,9 € bis 21,8 €.

wobei die Indikatoren kurzfristig eher einen Kursanstieg vermuten lassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_free_ecotelcommunication7j.png (verkleinert auf 54%)

chart_free_ecotelcommunication7j.png (verkleinert auf 54%)

Die Aussichten für 2024 mittelfristig sind gut, aber mit diversen Migrationskosten der beiden Großaquisen belastet.

Aber ab 2025 könnte/wird es wieder brummen.

In dem jetzigen schnelllebigen Umfeld für einige verdammt viel Zeit.

Full-Service-Partner im Bereich Entsorgung und Recycling, steht Kunden aus

Gewerbe, Industrie, Kommunen und dem Privatsektor mit anforderungsgerechten

und maßgeschneiderten Entsorgungsdienstleistungen zur Seite. ecotel, als

einer der führenden Qualitätsanbieter in Deutschland, versorgt

mittelständische Unternehmen und Großkunden mit zukunftsfähigen und

individuellen Telekommunikationslösungen. Professioneller Service und

Zuverlässigkeit sind für beide Unternehmen von zentraler Bedeutung.

https://de.marketscreener.com/kurs/aktie/...ngen-von-ecotel-46528031/

Nach der Veröffentlichung des Berichts zum ersten Quartal 2024 bestätigen

wir unser Buy-Rating für die Aktien der ecotel communication AG und passen

unser Kursziel auf der Basis eines dreiphasigen DCF-Entity-Modells auf EUR

40,50 von EUR 40,40 an. Auf Sicht von 24 Monaten entspricht dies einem

erwarteten Kurssteigerungspotenzial im Base-Case-Szenario (ohne

Einbeziehung der zwischenzeitlich vereinnahmten Dividenden) von 181,3%.

https://de.marketscreener.com/kurs/aktie/...apital-GmbH-Buy-46686314/

Der TK-Anbieter Ecotel hat mit Tarox einen neuen Distributor an Bord. Dessen Partner können nun das gesamte Portfolio von Ecotel vermarkten.

https://www.telecom-handel.de/business-solutions/...arox-2923918.html

Mal schauen, ob das 2.HJ bereits die hochmargigen Umsätze aus den neuen Großaufträgen im Bereich Geschäftskunden bringt, die Sphene Capital erwartet. Bis zu deren Kursziel von 37,80 € ist inzwischen jedenfalls viel Platz...

Habe gerade zu 12,30 etwas aufgestockt.

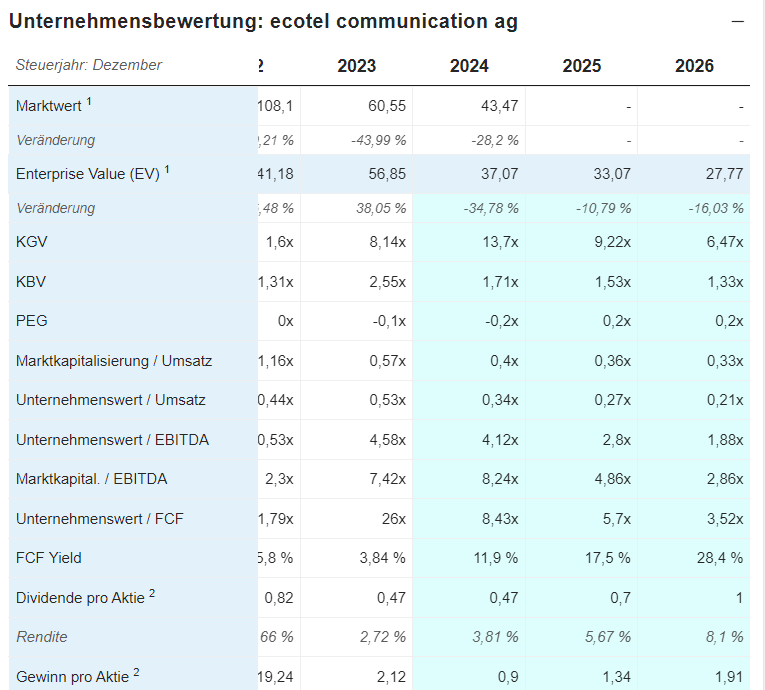

Die Bewertungen bei Marketscreener zeigen auch nicht gerade eine übertriebene Bewertung...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

111.png (verkleinert auf 66%)

111.png (verkleinert auf 66%)

schießt mit seinen Kurszielen (auf Sicht von 24 Monaten) echt immer wieder den Vogel ab. Nehmen die sich selbst noch ernst?

Die passen doch wirklich von 38,70 € auf 38,50 €, während der Kurs irgendwo bei 13,xx rumdümpelt. Demnächst prognostizieren sie auch Sicht von 2 Jahren wohl auch noch centgenau...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Ecotel Communication AG |

Dividende für 2024: 0,29 EUR je Aktie

https://www.it-times.de/news/...t-optimistisch-in-die-zukunft-169137/

Optionen

| Boardmail an "schibam" |

Wertpapier: Ecotel Communication AG |

Generell liegt die Prognose selbst am oberen Ende unterhalb der bisherigen Erwartungen, wie man sie z.B. bei Marketscreener findet. Am unteren Ende beträgt das Wachstum nicht einmal 5%.

Ein optimistischer Ausblick sieht für mich völlig anders aus.

Kein Wunder, dass der Kurs nicht in Jubellaune ist und sich aktuell in Richtung der Vorjahrestiefs begibt.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Ecotel Communication AG |