EPI Übernahme - Wir halten zusammen

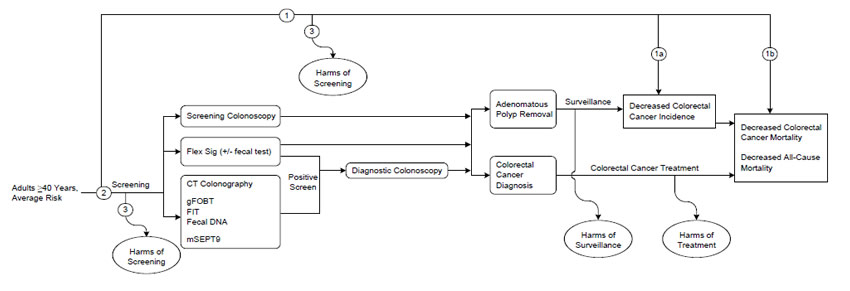

Der Newsletter hat unten eine Art Statusanzeige, jetzt ist das step 2 von 4 bevor die 2016 Guideline der uspstf neu herausgegeben wird.

Für mich bedeutet das nun dass es der Test offiziell in die ustspf Studien zur Neuentwicklung der Guidelines einbezogen wird, inkl. Mikrosummulationsmodellrechnung- damit kann dann hoffentlich breit in der Öffentlichkeit und Fachwelt der Test in die Bewertungen einbezogen werden mit dem hoffentlich positiven Ergebnis der Guidelineeintragung der uspstf und einer breiteren Akzeptanz durch die studieneinschlüsse....

es scheint so als wenn der Test sogar mit FIT, Fecal DNA, gFOBT und CT Colonography gleichgesetzt wurde. Damals wurde er so nebenbei angefügt aber aufgrund der falschen Werte und der fehlenden Mircosimulation nicht berücksichtigt.

DRAFT

https://www.uspreventiveservicestaskforce.org/...raft-resplan-fig/jpg

Final

https://www.uspreventiveservicestaskforce.org/...nfinalresplanfig/jpg

Angehängte Grafik:

final.jpg (verkleinert auf 60%)

final.jpg (verkleinert auf 60%)

Exact Sciences presents new performance data of Cologuard

May 17, 2019 6:16 AM ET|About: Exact Sciences Corporation (EXAS)|By: Mamta Mayani, SA News Editor

New research from Exact Sciences (NASDAQ:EXAS) and Mayo Clinic demonstrates the ability of Cologuard to both screen large patient populations and help detect colorectal cancers and pre-cancers regardless of lesion location. The findings were presented at Digestive Disease Week 2019.

A review of more than 365,000 Medicare orders from Exact Sciences Laboratories, demonstrated high Cologuard compliance of 71.1% in the Medicare population. Further, more than nine-in-ten (90.7%) patients who completed the test did so within 60 days of receiving the order.

Also, new research continues to support the strength of Cologuard in detecting right-sided polyps and cancers.

Die allgemeine Compliance des Cologuard wurde allerdings mit rund 65% im letzten GB angegeben. Also es gibt innerhalb der MEdicare Population 28,9% Patienten die ordern den Test, zahlen ihn bzw. KK zahlt und die schicken nicht zurück. also bei 104.000 gab es keinen Screening erfolg

Wenn das ProColon ändern kann...

Optionen

| Boardmail an "HAL2016" |

Wertpapier: Epigenomics AG |

https://traderfox.de/aktien/5284054-exact-sciences-corp/fundamental

jämmerlich.

noch was zu Exact, ist schon bischen älter.

https://seekingalpha.com/news/...lood-screening-test-shares-9-percent

bevor hvp das übliche prozedere zum ablauf der HV abspulte,

formulierte er noch einige sätze zu der großwetterlage von epi.

daraus zum thema erstattung:

" wir sind fest vom erfolg überzeugt ".

Und er sagte auch dass die MSM in den nächsten 90 Tagen veröffentlicht werde. GH sprach ja von max Ende des Q2. Also wesentlich früher. Vielleicht nur ein Versprecher.

Jeden Tag kann die Veröffentlichung der Simulation erfolgen. Jeden Tag kann der Anpfiff von CMS erfolgen. Es sah noch nie so gut aus wie jetzt. Und was macht der Kurs?

irgendwann kann der markt die news nicht mehr ignorieren........

aber sie sind ja auch noch nicht da, sondern nur erwartungsfroh angekündigt

auf eine entsprechende frage antwortete GH sinngemäß:

" wir erwarten, dass die gesetzesvorlage in kürze von

der senatorin shelly moore capito wieder in den

senat eingebracht wird. "

Im Vergleich zu einem Test, der alle 3 jahre gemacht wird und eine Sensitivität von 92% aufweisen würde (Cologuard liegt bei 92%) fällt die Sensitivität auf 62% im Jahr 3. Der Intervall ist ausschlaggebend.

Wenn bspw. ProColon nur 60% im Jahr 1 hätte und in Jahr 2 und 3 sogar auf jeweils 40% fallen würde, dann steigt die Sensitivität rein rechnerisch jedoch auf 86%.

Entscheidend für ihn sind zwei Dinge: Adhärenz und Intervall. In diesem Modell müßte dann ProColon jährlich gemacht werden.

Von der Fachwelt wurde ja immer kritisiert, dass ProColon in der Früherkennung nicht so gut ist und EXAS stellt bei Cologuard heraus, dass der Test Adenomas mit höherer Sensitivität erkennt.

Bei der Gegenüberstellung hat aber Garces wieder in seinem 3Jahresrythmus vs. 1Jahresrythmus Modell gezeigt, dass trotz schlechterer Werte ProColon eine überlegende Testperformance aufweist. Voraus schickte er, dass ein Adenom 20 Jahre benötigt, um krebsartig zu werden. In 96% der Fälle aber bleibt auch ein Adenom gutartig.

Ich glaube, dass dies ein entscheidender Teil der Microsimulation ist, der die Erstattung günstig beeinflussen sollte. Denn folgt man diesem Rhythmus, dann sind die Kosten von ProColon ggü. Cologuard (Erstattung alle 3 Jahre) höher aber die Ergebnisse besser. Wir wollen nicht vergessen, dass es die CMS war, die den Preis von 192,- fest gelegt hat. Der Markt ist ca. 10 Mio. Patienten (non-compliant) pro Jahr, also 1,92 Mrd. $ gross.

Testversion:

In USA ist der ProColon 1.0 Subjekt des Approvals und des NCD. GArces meinte zu mir beim Essen: Mit Hinblick auf die guten Zahlen der China Studie: be critical with chinese data...

Ich stellte ihm die rhetorische Frage: Jorge, if you would have a scale with 0-10, whereby 0 means your ethusiasm regarding the microsimulation is absolutely low and with 10, meaning your enthusiasm is he highest and like crazy: which position would you have on that scale.

Er sagte sofort 10. Und er machte einen sehr selbstbewussten Eindruck.

HVP kam auch noch zu uns und sagte: das Ganze wird aus seiner Sicht noch 1 Jahr jetzt bis Erstattung dauern.

Zur Frage wie sich der Preis geteilt wird sagte Hamilton: 92,- bekommen die Labore. ProColon erhält 100 und gibt an Polymedco einen Teil als Provision. Die Provisionshöhe wird nicht veröffentlicht. Ich würde sagen, dass es im US Sales eine Provision von 20-25 vielleicht 30% sind. Insofern behält Epi recht viel.

Ein Vertriebsnetzaufbau in USA wird es nicht geben, dafür gibt es Polymedco mit excellenten Beziehungen. Unterstellen wir, dass in einer Patientenpopulation von 1 Mio. Tests verkauft werden, kommen wir auf 70-80 Mio Umsatz. Bei der Menge gibt es gute Kostenersparnisse. Die Marge ist sehr interessant...

Die Kündigung der alten Vereinbarung mit Polymedco hatte den Hintergrund, dass Unternehmensbewertungen nach dem multiplyer Ansatz gemacht werden und hierzu der Umsatz heran gezogen wird. Vereinfacht gesagt nimmt man den Umsatz eines Jahres, bspw. die 70 Mio und multipliziert ihn mit 5-8 Jahre. Das ist eine einfache Methode um einen U-Wert festzustellen (dazu rechnet man dann noch den Wert der Pipeline). Also damit sagte GH indirekt, dass das Ganze auf einen EXIT hinaus läuft und auch HVP sieht das so. Die ganze Produktpipeline liegt aktuell brach, weil kein Geld da ist, diese zu entwickeln.

Im Grossen und Ganzen hat mir die Stimmung ggü. dem letzten Jahr viel besser gefallen.

Optionen

| Boardmail an "HAL2016" |

Wertpapier: Epigenomics AG |

einverstanden, bis auf den letzten großen absatz.

diese überlegung ergibt sich nicht aus aussagen des vorstandes auf der HV.

vielmehr hat sich einer der user am rande entsprechend geäußert.

ich halte diese überlegung nicht für zutreffend und werde mich dazu über BM bei dir melden.

glücklicherweise handelt es sich um ein thema von keiner besonderen bedeutung.

noch folgende anmerkung: balaton/delphi hatte eine aufstockung auf 6 ar-mitglieder vorgeschlagen

und einen vorschlag gemacht.

der kandidat war nicht einmal anwesend. der vertreter von delphi

zog ziemlich am ende der sitzung mit einem halbsatz den vorschlag dann zurück.

vorzubeugen.

mir geht es bei meinem hinweis nur um die buchhalterische darstellung

des anteils am endpreis, der auf epi und polymedco entfällt.

dies ist ein thema für leute aus dem rechnungswesen, hier im forum nachrangig.

das wichtigste wort im absatz heißt exit.

gemeint: eine übernahme. und hier stimme ich zu 101 % zu.

mein fazit der HV: in den beiträgen von vorstand und hvp kam die große zuversicht rüber,

dass das " ding mit der erstattung " zu einem guten ende kommt.

oder mit den worten von jogi: der direkte klassenerhalt wurde zwar nicht erreicht,

die relegation wird aber geschafft.

Ich bin der Meinung, dass wenn man den allerersten von der FED genehmigten blutbasierten Krebstest hat, und noch weitere in Planung sind, dies einen viel höheren Wert hat, als vielleicht mal 250 oder 300 Mil bei einer Übernahme.

Da wäre mir so eine Entwicklung wie bei EXAS viel lieber.

Wenn man an das Produkt glaubt , möchte man doch die nächsten Jahre am Erfolg teilhaben können. So wäre mir fast schon eine Übernahme durch Exas lieber. Meinetwegen bezahlt in Exas-Aktien. Die sind gerade 12,5 Milliarden wert.

Übrigens: vielen Dank allen HV-Berichterstattern, die uns Abwesenden einen sehr guten Eindruck von der HV vermittelt haben.

Darmkrebs verursacht in den USA jährliche Kosten von insgesamt 18 Milliarden Doller und davon werden über 13 Milliarden Dollar für Personen ausgegeben die keine Vorsorge betreiben.

D.h. 65% der Bevölkerung die zur Vorsorgeuntersuchung gehen verursachen 5 Milliarden Doller (27,8%) an Kosten und 35% der Bevölkerung die keine Vorsorge betreiben verursachen 13 Milliarden Doller (72,2%) pro Jahr.

WOW... Ich glaube mehr braucht man dazu nicht sagen.