* EMC - * endlich

Wann bringt EMC Zahlen?

This Webcast will consist of streaming audio and a synchronized slide presentation. The pace and advancement of the slides will be controlled by the presenter.

Date: October 16, 2003

Time: 8:15 AM

Duration: 1 Hour

Purpose: EMC Quarterly Earnings Call – Q3 2003

MfG bauwi

PS: Hat wohl jeder übersehn, wie sich die die letzten Tage hocharbeiten.

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Bin auch fundamental von EMC überzeugt - an diesem Gorilla führt kein Weg vorbei.

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

EMC²

Auch beim Speichergiganten EMC² gab es Zahlen. Der Umsatz schnellte um 34 Prozent auf zwei Milliarden Dollar nach oben, der Gewinn stieg um 37 Prozent auf knapp 220 Millionen Dollar. In allen drei Quartalen des laufenden Jahres ist EMC damit schneller gewachsen als der Markt!

Bis auf wenige Ausnahmen gibt es zurzeit äußerst erfreuliche Quartalszahlen. Eigentlich müsste man sich als Börsianer nach den entbehrungsreichen vergangenen Jahren darüber freuen – den Aktienkursen ist das jedoch derzeit nicht anzumerken. Mit ein Grund dafür sind die wieder stärker im Mittelpunkt stehenden Analystenmeinungen. Beispiel 3M von gestern: Anstatt sich darüber zu freuen, dass der Mischkonzern ein Wachstum wie seit Jahren nicht mehr vorweist, strafen die Aktionäre das Papier ab. Der Grund: Zwar geht der Konzern von einem Wachstum im Gesamtjahr von 20 Prozent aus, das liegt aber unter den Analystenprognosen. Oder wie im Fall EMC². Die Aktionäre mussten in den vergangenen Jahren einen massiven Kursrückgang verschmerzen. Doch anstatt sich darüber zu freuen, dass die Saure-Gurken-Zeit endlich vorbei ist und das Unternehmen wieder Wachstumszahlen von über 30 Prozent vorweist, blieb die Aktie am gestrigen Handelstag wie verwurzelt auf der Stelle stehen. Wie sollen die Börsianer auch mit Kaufaufträgen reagieren, wenn es in der Presse ernüchternd heißt „Damit wurden die Erwartungen der Analysten erreicht.“ Man möchte frustriert hinzufügen: „Leider wurden sie nicht übertroffen...“

Die Vergangenheit hat gezeigt, dass die Unternehmens- und Kursentwicklung nicht unendlich weit auseinander gehen. Weitsichtige Börsianer sollten investiert sein, bevor sich diese Schere wieder schließt und die Kurse nach oben schießen.

Ich bin und bleibe jedenfalls dabei. Kursziel: ATH

Ergo: Dabei bleiben!

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Bin aber auch zuversichtlich, daß die Aktie über kurz oder lang endlich mal kräftig Richtung NORDEN abweicht.

Cu

Röckefäller

Last price:12.84

0.12 or (0.92%)

EMC detailed pricing and financial information. Metric Value

Bid: N/A

Ask: N/A

Day's Low & High: 12.82 - 13.09

Open: 12.93

Previous Close: 12.96

Volume: 4,673,600

Avg. Volume: 12,731,945

Market Capitalization: 30,768.22 M

52-week range: 9.24 to 15.80

1 week change: 0.70%

1 month change: 7.80%

1 year change: 7.15%

P/E: 40.00

__________________________________

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

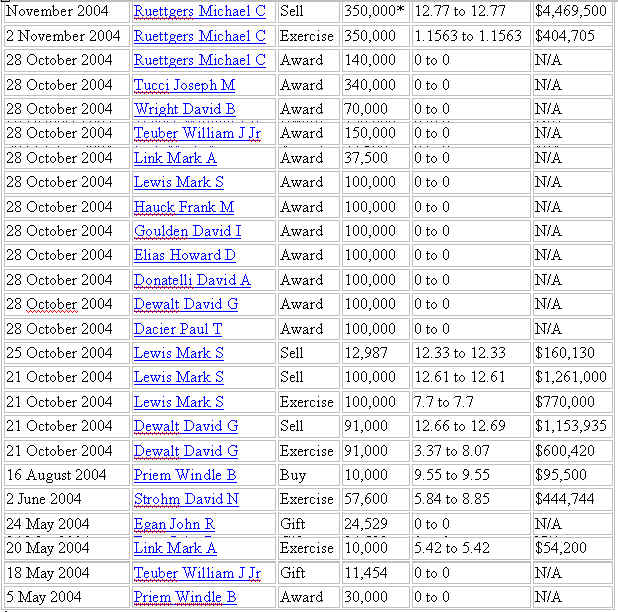

Angehängte Grafik:

insiders_EMC.jpg (verkleinert auf 82%)

insiders_EMC.jpg (verkleinert auf 82%)

Cu,

Röckefäller

Optionen

| Boardmail an "n1608" |

Wertpapier: EMC |

Jetzt heißt es abwarten und hoffen, daß der Dollar wieder flott, aber ganz flott stärker wird, auch wenn es danach momentan gar nicht aussieht.

Cu,

Röckefäller

Der weltweit führende Speicherhersteller EMC (NYSE: EMC, WKN: 872526) konnte mit den jüngsten Zahlen die Wall Street überzeugen. Neben dem starken Wachstum in Europa, haben sich die milliardenschweren Zukäufe im vergangenen Jahr inzwischen positiv in der Bilanz und in Marktanteilen bemerkbar gemacht.

Seit dem Jahr 2000 kaufte EMC nicht weniger als 14 Firmen, darunter die Softwarespezialisten Legato Systems, Documentum und VMware. Insbesondere VMware konnte im vergangenen Quartal mit 61 Mio. US-Dollar Rekordeinnahmen einfahren und damit seine Umsätze um mehr als 200 Prozent gegenüber dem Vorjahr steigern.

Zuletzt übernahm EMC den Backup-Spezialisten Dantz Development für weniger als 50 Mio. Dollar. EMC hat sich das Ziel gesetzt, 30 Prozent des gesamten Umsatzes mit Speichersoftware zu erwirtschaften. Die Analysten aus dem Hause Merrill Lynch halten dieses Ziel für sehr ehrgeizig und gehen davon aus, dass EMC noch weitere Firmen zukaufen wird, um dieses Ziel zu erreichen. Schon werden mit OuterBay, CreekPath, Quest und Sybase weitere potentielle Übernahmekandidaten gehandelt.

Im ersten Halbjahr 2004 geht EMC als klarer Gewinner hervor, wenn man der jüngsten Marktstudie des Hauses IDC glauben darf. Demnach konnte EMC im margenstarken Markt für Speichersoftware seinen Marktanteil im zweiten Quartal 2004 auf 32,5 Prozent erhöhen. Der bisherige Branchenprimus Veritas folgt EMC mit gebührendem Abstand von 9,9 Prozentpunkten auf Platz zwei.

Auch bei den Analysten aus dem Hause Credit Suisse First Boston (CSFB) glaubt man, dass EMC künftig eine noch stärkere Rolle im Speichermarkt spielen wird. Trotz zunehmender Konkurrenz von Seiten Hitachi’s sehen die CSFB-Experten EMC-Aktien mit einem Kursziel von 17 US-Dollar weiter im Aufwind.

Kurzportrait

Die im Jahre 1979 gegründete und in Hopkinton/Massachusetts ansässige EMC stieg im Zuge der Informations- und Datenflut Anfang der 90er Jahre zu einem der weltweit führenden Technologie-Konzerne auf. Bereits im Jahre 1990 führte das Unternehmen mit seiner Symmetrix Produktlinie als einer der ersten Unternehmen ein intelligentes und redundantes Speichersystem ein. Im Jahre 1999 erfolgte dann die Übernahme von Data General, womit EMC gleichzeitig die Produktlinie Clariion übernahm, welche auf den mid-range Speicherbereich zugeschnitten ist. Die Clariion-Produktfamilie wurde anschließend in das EMC-Produktprogramm integriert und stellt heute ein Standbein im Markt für mid-range Speicherprodukte dar, in welchem EMC nach einer Studie von Gartner Dataquest einen Marktanteil von 5,8 Prozent hält. Neben dem Hardwaregeschäft, welches zuletzt 60 Prozent der gesamten Umsätze trug, will das Unternehmen künftig im margenstärkeren Softwaregeschäft mehr Flagge zeigen. Hierzu kaufte der Speicherriese im Jahr 2003 die Softwarefirmen Documentum, Legato Systems und VMware auf. Im Jahr 2004 wurden neben der deutschen dolphin auch der amerikanische Backup-Spezialist Dantz Development übernommen.

Bereits im Jahre 1994 konzentrierte sich das Unternehmen vermehrt auf die Softwareentwicklung im Speicherbereich. Mit mehr als 24 verschiedenen Softwarelösungen für dieses Segment nimmt das Unternehmen mit einem Marktanteil von 30 Prozent nach Umsatz, die führende Position für Speicher-Management-Software ein.

Die Serviceeinheit der Gesellschaft umfasst mehr als 6.000 Spezialisten, welche unter anderem auch den Support für die Hard- und Softwareprodukte des Unternehmens sicher stellen. EMC ist heute mit mehr als 100 Vertriebsbüros in mehr als 50 Ländern weltweit präsent und verfügt über eine der größten Vertriebs- und Servicemannschaften in der IT-Industrie. Gleichzeitig kann EMC auf ein großflächiges Vertriebsnetzwerk in Form von Händlern verweisen, welche Firmen wie Dell Computer, NEC, Fujitsu Siemens, Unisys, Groupe Bull und NCR umfassen. Daneben schloss das Unternehmen zahlreiche Kooperationsverträge mit Technologiefirmen wie Microsoft, KPMG, SAP und Oracle, um die Integrationsfähigkeit seiner Produkte sicher zu stellen.

Auch ist das Unternehmen mit 74 Prozent der Anteile an den SAN-Spezialisten McData beteiligt, welcher neben optischen Switches vor allem auch Produkte für Storage Area Networks (SAN) entwickelt.

Zahlen

Für das vergangene dritte Quartal meldet EMC einen Umsatzsprung auf 2,03 Mrd. US-Dollar, ein Plus von 34 Prozent gegenüber dem Vorjahr. Dabei erwirtschaftete EMC einen Nettogewinn von 218 Mio. Dollar oder neun US-Cent je Anteil, nach einem Plus von 159 Mio. Dollar im Jahr vorher. Mit den vorgelegten Zahlen konnte EMC gleichzeitig die Erwartungen der Analysten punktgenau erfüllen.

Das Systemgeschäft wuchs um 18 Prozent gegenüber dem Vorjahr auf 949 Mio. Dollar und trug 53 Prozent zu den Gesamteinnahmen bei. Während das Lizenzgeschäft um 56 Prozent gegenüber dem Vorjahr kletterte, wuchs das Softwaregeschäft um 26,5 Prozent auf insgesamt 538 Mio. Dollar. Das Softwaregeschäft trug damit 26 Prozent zum Gesamtumsatz bei.

Die Service-Einnahmen kletterten um 48 Prozent auf 528 Mio. Dollar, womit dieser Geschäftsbereich 26 Prozent zu den Gesamteinnahmen beisteuerte. Obwohl EMC im vergangenen Quartal eigene Aktien im Wert von 108 Mio. Dollar zurückkaufte, kletterten die liquiden Mittel erstmals in der Unternehmensgeschichte auf über sieben Mrd. Dollar.

Ausblick

Im Hinblick auf das laufende vierte Quartal stellt EMC einen Umsatz zwischen 2,23 und 2,27 Mrd. Dollar und einen Nettogewinn von elf bis zwölf US-Cent je Anteil in Aussicht. Analysten rechnen mit Einnahmen von 2,26 Mrd. Dollar und mit einem Nettogewinn von 12 US-Cent je Aktie.

Für das laufende Gesamtjahr 2004 halten Analysten einen Jahresumsatz von 8,12 Mrd. Dollar und einen Nettogewinn von 35 US-Cent je Anteil für erreichbar. Im nachfolgenden Geschäftsjahr 2005 sollen die Erlöse dann auf 9,26 Mrd. Dollar und der Nettogewinn auf 48 US-Cent je Aktie klettern.

Markt und Wettbewerb

EMC sieht sich vor allem der Konkurrenz in Form von Hewlett-Packard, der japanischen Hitachi Data Systems und IBM gegenüber. Während EMC vor allem im high-end Bereich nach wie vor die Spitzenposition einnimmt, gelang es Hewlett-Packard durch die Fusion mit Compaq Computer im mittleren Preissegment seinen Marktanteil auf rund 40 Prozent zu steigern. Mit seiner neuen Clariion-Reihe will EMC künftig auch in diesem Bereich vorstoßen und Boden gegenüber der Konkurrenz gut machen. Auch im Softwarebereich, wo EMC mit Veritas Software konkurriert, verstärkte sich EMC im Jahr 2003 durch Firmenzukäufe.

Im Bereich der low-end Speichersysteme tritt EMC mit einem Marktanteil von etwa drei Prozent bisher kaum in Erscheinung. Dies soll sich nunmehr durch die im vergangenen Jahr bekannt gegebene Kooperation mit dem Computerhersteller Dell ändern.

Neben Hitachi und IBM, welchen den Speichermarkt in den nächsten Jahren ebenfalls als lukrativen Wachstumsmarkt sehen, ist auch Sun Microsystems mit eigenen Produkten am Markt präsent.

Bewertung

Zuletzt wurden EMC-Aktien weiter freundlich bei 12,6 Dollar gehandelt, womit sich damit ein Börsenwert von 30,2 Mrd. Dollar für den US-Speichergiganten ergibt. Auf Basis der aktuellen Gewinnschätzungen für das Jahr 2005 ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 27. Gleichzeitig wird EMC mit 3,7fachen des zu erwartenden Umsatzes für das laufende Jahr gehandelt.

EMC hat sich durch Zukäufe im vergangenen Jahr sehr gut für einen weiteren Aufschwung positioniert. Das Unternehmen konnte schneller wachsen als der Gesamtmarkt und damit seine Marktanteile leicht ausbauen. Die Chancen stehen gut, das EMC mit seiner Clariion-Produktreihe auch künftig weitere Marktanteile im mittleren Speichersegment gewinnen kann.

Auch aus charttechnischer Hinsicht stehen die Ampeln auf grün. Die seit Jahresbeginn andauernde Konsolidierungsphase hat im August sein Ende gefunden. Seit Oktober ist der Aktienkurs in einem Aufwärtstrend eingeschwenkt, der den Kurs mittelfristig auf 16 bis 17 Dollar hieven könnte. (aus http://www.maxblue.de/?searchfor=US2686481027)

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Angehängte Grafik:

Gewinnentwicklung_EMC.gif

Gewinnentwicklung_EMC.gif

Nun gilt es die wichtige Marke von 13 Euro zu überwinden.

MfG bauwi

Dürfte EMC wohl gelingen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

9,96€

angelangt. Das wird noch ein Stück Arbeit, aber vielleicht macht der Dollar sich ja nochmal stark, bevor die 100% rausspringen bein EMC.

Cu

Röckefäller

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Okay , ich geb's zu , ist natürlich auch ein bisschen Charttechnik im Spiel.

MfG bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Wohl die wenigsten die in EMC investieren (wollen) achten auf die Charttechnik.

Die Zögerer denken immer noch an die Hightech-Krise während EMC bereits wieder

Quartalsgewinne von 220 Mio. USD einfährt. Schaut mal an wie die an der Börse

zuletzt bewertet wurden als sie ca. 1 Mrd. Jahresgewinn erzielten. Da gab es aber

noch kein Documentum und Legato in der Firmenstruktur. Eigentlich müsste jedem

schlecht werden, soviel Aufhol-Potential ist da.

Selbst kleine positive Signale des allgemeinen Marktes genügen um so eine Aktie

überdurchschnittlich im Kurs nach oben schnellen zu lassen.

Diese Firma ist kerngesund, ihre Strukturen funktionieren (sie haben ein

Management das Risiken erkennt und in der Lage ist RICHTIG zu handeln)und

sie ist keine kleine Klitsche. Was für Argumente brauche ich da noch mehr ? Charttechnik ??? Das ich nicht lache.

Ich kann nur immer wieder betonen: Kaufen oder Aufstocken und warten ... !!! Mein

persönliches KZ ATH. Egal wann, vorher gebe ich keine her. Mit der Einschränkung

dass sich nichts fundamental entscheidendes ändert.

Und dass die Amis chartgläubig sind, ist ja auch nichts Neues. Demzufolge hatte ich vor kurzem den Ausbruch angekündigt, da er im Chart abzulesen war. Da braucht's nicht viel.

Also warten wir bis zu einem neuen ATH. Im S&P ist EMC eines der besten Investments!

Mit besten Grüßen

bauwi

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

habe oder sitze selber auf den papieren , habe aber noch nix davon bekommen (0,60) ???

wer kann mir sagen was das soll, oder kommt das erst noch in den nächsten tagen aufs konto :) ?????

g

jpaq

Optionen

| Boardmail an "JPAQ" |

Wertpapier: EMC |

MfG bauwi

PS: Soweit ich aber weiß, ist die verschwindend gering.

Optionen

| Boardmail an "bauwi" |

Wertpapier: EMC |

Ex-Dividend Date NA

Dividend Rate 0.00

Yield NA

Yield - 5 Year Average NA

Price to Revenue 4.02

Price to Cash Flow 21.93

Price to Book 2.87

Debt to Equity 0.01

Current Ratio 1.59

http://ir.emc.com/phoenix.zhtml?c=106202&p=irol-fundsnapshot