Die neue NanoFokus - nur eine Depotleiche ?

Abwarten und Tee trinken - heißt also gezwungenermaßen die Devise - bis bessere Zeiten kommen. Den letzten Halbsatz kann man getrost auch als Witz bezeichnen. Zweifel am Geschäftsmodell der AG hatte ich zwar schon früher geäußert. Leider habe ich mich dann doch von den wiederholten Aufkäufen eines Stephan Gais irritieren und verleiten lassen, ebenfalls in Aktien der NanoFokus zu investieren.

Weil ich mir einfach nicht vorstellen konnte, dass ein sogen. Toppmanager eines soliden Mittelstands-unternehmens wie der Mahr-Holding GmbH mit dem permanenten Kauf von Aktien der NanoFokus dermaßen in die Grütze greift. Denn sein Einstandspreis liegt haushoch über dem aktuellen Aktienkurs - das kann man jedenfalls so recherieren, wenn man die Aktienkurse zum Zeitpunkt seiner jeweiligen Aufkäufe berücksichtigt.

Es darf also weiter darüber gerätselt und spekuliert werden, wo und vor allem wann Herr Gais die Vorteile für seine Investitionen bei NanoFokus sieht.

Auch kein neuer Finanzkalender, keine Ad-hocs, keine Corporate News – einfach nichts. Was anderes war und ist nach der schon im vergangenen Jahr sehr spärlichen Info-Politik wohl auch nicht zu erwarten.

Warum eigentlich nicht ? Ich vermute mal (hatte ich glaube ich früher schon mal geäußert), dass das einfach an der sehr einseitigen Aktionärsstruktur liegt. 59,15 % der Anteile sind bekanntlich im Besitz der Carl Mahr Holding GmbH. Da dessen Geschäftsführer im Aufsichtsrat der nanofocus AG sitzt und ohnehin umfassend über alles informiert ist, wäre es ja reine Zeitverschwendung, zusätzlich noch schriftlich was zu kommunizieren.

Die Kommunikation auf Portalen wie z.B. ARIVA oder finanzen.net ect. wurde seit über einem Jahr ohnehin eingestellt.

Obwohl Kurspflege für den Freefloat in Anbetracht der jämmerlichen und oft gar nicht stattfindenen Umsätze an den 3 Handelsplätzen ja eigentlich richtig Sinn machen würde. Daran scheint das Management jedoch kein Interesse zu haben.

Weil der Großaktionär mit der AG möglicherweise einen besonderen Plan hat ? Vielleicht höre ich ja da nur das Gras wachsen. Aber unter Berücksichtigung der oben genannten Umstände wäre es für mich nicht abwegig und sogar folgerichtig, wenn demnächst eine Delisting angestrebt würde. Denn ein Verbleiben von nanofocus an der Börse macht doch keinen Sinn, wenn man das Public Relations von Unternehmensseite derart nachdrücklich vernachlässigt.

Was steckt dahinter ? Kann es vielleicht sein, daß das Management im Hinblick auf ein evtl. bevorstehendes Delisting der AG den Aktionären größere Verluste ersparen will ? Weil ja bei einem Delisting die Aktionäre zu entschädigen sind und als Grundlage dafür – soweit ich weiß - der durchschnittliche Aktienkurs der letzten 3 Monate zugrunde gelegt wird ?

Das wäre ja durchaus auch im Interesse der Mehrheitsaktionärin Carl Mahr Holding GmbH, die infolge ihres hohen durchschnittlichen Einstandskurses bei ihren überteuerten Aktienzukäufen, der weit über dem gegenwärtigen Aktienkurs liegt, zumindest bilanziell ganz ordentlich profitieren würde.

So gesehen ist es wohl eher eine Folge der Interessen des Großaktionärs – und nicht der Interessen der Kleinanleger – , daß der Aktienkurs anscheinend nach oben gepflegt wird.

23. Aug 2023 | Hauptversammlung

https://www.nanofocus.de/investor-relations/finanzkalender/

Findet jemand das Testat der WPG PWC? Muss ich wohl ständig überblättern. Gewählt wurde auf der HV PWC.

4. Beschlussfassung über die Wahl des Abschlussprüfers für das Geschäftsjahr 2022

Der Aufsichtsrat schlägt vor, die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft,

Hannover, zum Abschlussprüfer für das Geschäftsjahr 2022 zu wählen.

"4. Angabe der Prüfungshonorare

und sonstiger Beratungsleistungen

Als Honorare für den Abschlussprüfer wurde im

Geschäftsjahr 2022 für Prüfungsleistungen ein

Betrag in Höhe von 65 TEUR (davon periodenfremd

15 TEUR) berücksichtigt."

Quelle: https://www.nanofocus.de/fileadmin/user_upload/...2022_AR_AG_D_v9.pdf

Angehängte Grafik:

bestandsgef__hrdung.jpg (verkleinert auf 94%)

bestandsgef__hrdung.jpg (verkleinert auf 94%)

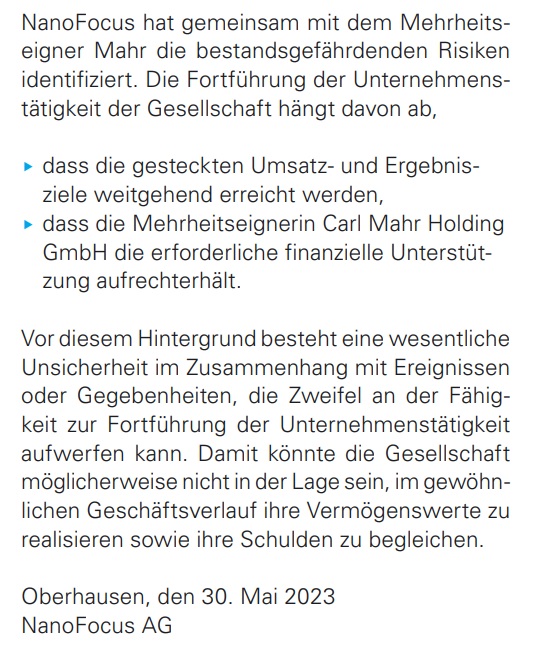

Die AG erwartet deshalb im Vergleich zu 2022 für das Geschäftsjahr 2023 einen verringerten Umsatz und demzufolge ein negatives EBIT, d.h., man wird im operativen Geschäft voraussichtlich einen Verlust einfahren.

Die NanoFocus AG ist und bleibt also bis auf unbestimmte Zeit nicht profitabel. Kein gutes Omen für die Shareholder.

„Angepasst“ ist in diesem Zusammenhang eine nette, aber leider irreführende Umschreibung für „verschlechtert“. „Anpassung“ liest sich halt einfach besser als „Verschlechterung“.

So wird der Umsatz für 2023 nach zuvor 8,5 Millionen Euro nur noch bei 7 Millionen Euro bis 7,5 Millionen Euro erwartet.

Demzufolge sinkt gegenüber der Prognose vom 3.8.2023 sowohl das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA = minus 552.000 Euro) , als auch das EBIT (minus 678.000 Euro) und das Nettoergebnis (minus 849.000 Euro) weiter ab.

Erneut bestätigt sich: Ohne die Hilfen des Ankeraktionärs Carl Mahr Holding GmbH wäre die zu keiner Zeit profitable NanoFocus AG wohl schon längst „in den ewigen Jagdgründen“, um es salopp auszudrücken. Es ist für mich in der Tat verwunderlich, dass die Aktie noch immer an der Börse gelistet ist.

Quellenhinweis: Die Unternehmensmitteilungen, denen die og. Zahlen entstammen, sind auf der WebSite der NanoFocus AG einsehbar.

Ich kann mir kaum vorstellen, dass die Carl Mahr Holding hier noch ewig Geld reinbuttert.

Mein Invest hier habe ich eigentlich auch schon abgeschrieben, es war zum Glück nicht ganz so groß.

Ich denke, hier gehen bald die Lichter aus.

https://www.nanofocus.de/investor-relations/...tanzeige-nach-92-aktg/

Wie schon bei der am 7.9.2020 erfolgten virtuellen außerordentlichen Hauptversammlung wird eine solche am 24.4.2024 erneut stattfinden mit ähnlicher Tagesordnung.

Ein Blick in diese Tagesordnung zeigt, dass der Vorstand u.a. erneut eine Kapitalherabsetzung durch Zusammenlegung von Aktien und anschließend eine Kapitalerhöhung durch Ausgabe neuer Aktien plant.

Das deutet nicht auf ein kurz- oder mittelfristiges Delisting der AG hin.

Es steht außer Frage, dass dem Plan des Vorstandes bei der aoHV zugestimmt wird, denn die Carl Mahr Holding GmbH ist schließlich Mehrheitsaktionärin mit deutlich über 50 % Anteilen.

Etwas verwirrend finde ich, dass die Carl Mahr Holding GmbH noch im Vorfeld der aoHV den Aktionären eine Art Abfindungsangebot macht. Indem sie bereit ist, deren Anteile zu einem Preis von 0,50 € aufzukaufen. Darüber, ob das ein fairer Preis ist, lässt sich wie immer streiten.

Fakt ist, dass der Aktienkurs mal über einen längeren Zeitraum nach oben gepflegt wurde und dann mehrere Monate auf einem Niveau zwischen 0,70 € und 0,90 € verharrte. Bevor er immer weiter nach Süden abrutschte und sich seit fast einem Monat knapp unter 0,50 € stabilisierte.

Ausgehend von der Überlegung, dass überhaupt nicht absehbar ist, ob sich die Lage bei der NanoFocus AG operativ irgendwann doch mal signifikant zum Guten wendet, scheint mir die Annahme des Kaufangebotes der Holding GmbH kein Fehler zu sein – egal aus welchen Gründen auch immer Herr Gais das Angebot macht. Zu verschenken hat der zwar nichts.

Aber man muss realistischerweise sehen, dass man ohne sein Angebot die eigenen Anteile, sofern man welche hat, gar nicht verkaufen könnte – schon gar nicht zu einem Preis von 0,50 € - weil die Aktie an der Börse praktisch nicht gehandelt wird.

Irrtum sprach der Igel – und stieg von der Kleiderbürste.

Ich habe ein wenig im Internet gestöbert und bin auf eine interessante Abhandlung zum Thema „Delisting“ gestoßen.

Demnach ist Voraussetzung für ein vollständiges Delisting ein Antrag des Unternehmens bei der Börse auf Widerruf der Zulassung. Zugleich besteht die Pflicht, allen Aktionären ein BaFin-gebilligtes Angebot zum Erwerb aller Aktien vorzulegen. Das ist ohne Hauptversammlungsbeschluss möglich.

Die Frage, wer das Angebot unterbreiten soll, hat der Gesetzgeber offen gelassen. In Betracht käme dabei ein Hauptaktionär der Gesellschaft.

Als ich das gelesen habe, ging mir ein Licht auf. Natürlich – das ist der Grund für das Rückkaufangebot der Carl Mahr Holding GmbH, die bekanntlich der einzige Hauptaktionär der AG ist !

Auch die anzubietende Gegenleistung ist gesetzlich klar geregelt. Sie muss als Barzahlung ausgestaltet sein und sich in der Höhe grundsätzlich am Durchschnittsbörsenkurs in den letzten 6 Monaten vor Veröffentlichung des Angebots orientieren.

Wenn man sich den Chartverlauf der Aktie mal ansieht, dann entspricht dieses Barangebot der Carl Mahr Holding GmbH von 0,50 € pro Aktie durchaus den Vorgaben. Zumal es ja von der BaFin gebilligt sein musste.

Wie User Phaeton habe auch ich das Angebot natürlich angenommen. Man kann wohl davon ausgehen, dass mehr als die 0,50 € wohl in keinem Fall drin sind, sollte man das Angebot ausgeschlagen haben. Wie auch sollte das möglich sein ?

Jetzt bin ich mal gespannt, wann die Mitteilung über den Antrag auf Delisting kommt.

https://www.roedl.de/themen/...marktorientierte-unternehmen/delisting