Die Perle im Tec DAX

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

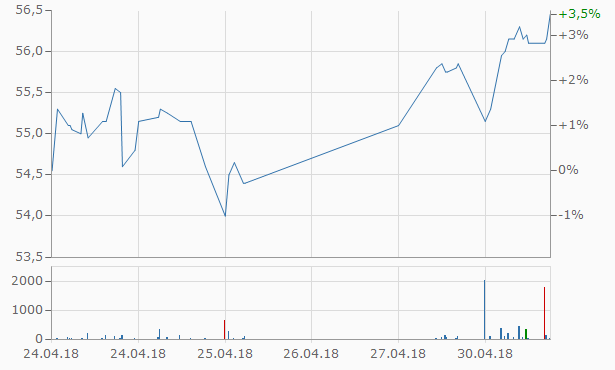

Angehängte Grafik:

chart_bbb.png (verkleinert auf 82%)

chart_bbb.png (verkleinert auf 82%)

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Die Strategie zahlte sich somit erneut aus: In der Regel besteht das Portfolio aus 20 bis 35 Biotech-Gesellschaften, darunter befinden sich fünf bis acht Kernbeteiligungen, die zusammen maximal zwei Drittel ausmachen. Diese Schwergewichte müssen über ein solides Geschäftsmodell mit Umsatz und Gewinn verfügen. Kleinere Beteiligungen werden mit maximal vier Prozent gewichtet, um einen guten Mix aus Renditepotenzial und Risiko zu erhalten. Je nach operativer Entwicklung können die Anteile an den kleinen Beteiligungen bis zu einer Top-Holding ausgebaut werden. Angestrebt wird so eine Gesamtrendite im mittel- bis langfristigen Bereich von 15 Prozent pro Jahr.

In Zahlen ausgedrückt hat sich die BB Biotech-Aktie mit einer Gesamtrendite von knapp neun Prozent in Schweizer Franken oder mehr als sieben Prozent in Euro in den ersten drei Monaten erneut sehr gut geschlagen. Gerade in den kommenden Wochen und Monaten könnten die Ergebnisse aber noch wesentlich besser ausfallen.

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Hinterher ist man immer schlauer.

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

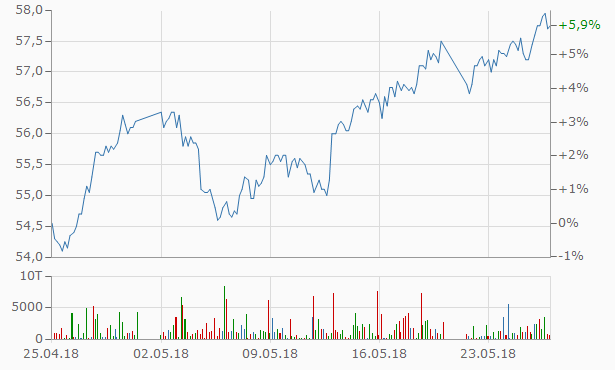

Angehängte Grafik:

chart_bbb.png (verkleinert auf 82%)

chart_bbb.png (verkleinert auf 82%)

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Wir sind ca 10% vom Allzeithoch entfernt. Das will in diesen unruhigen Zeiten schon was heißen und zeugt von Qualität.

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: BB Biotech AG |

Bei BBZA bin ich mir nicht so sicher, da

1) niedriges KGV

2) Aktienrückkaufprogramm hat noch nicht richtig begonnen, dies kann zur Kursunterstützung genutzt werden

3) Übernahme einiger Beteiligungen sind in der Pipeline

4) Einige große Beteiligungen sind niedrig bewertet und diese können sich bald bei positiven Meldung erholen bzw auf Höchstände zurückkehren (bswp- Celgene).

Wichtig ist, dass die institutionellen Investoren beteiligt bleiben und gfls. nachkaufen.

Eine Aufnahme in einen Index (Texdax) ist nicht absehbar, nur bei mehr Aktienumsatz.

Sinnvoll ist es Freunde und Bekannte auf diese Aktie hinzuweisen. Dies mache ich regelmäßig.

Bislang ist BBZA aufgrund der vielen verschiedenen Beteiligungen relativ stabil.

Es sollte deshalb keine negativen Ausreisser geben. Bei den FANG-Aktien sieht

das KGV und Rückschlagspotential ganz anders aus.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: BB Biotech AG |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: BB Biotech AG |

https://www.finanzen.net/nachricht/aktien/...ueberzugewichten-6323054

Einziger Wermutstropfen sind die Schweizer Quellensteuer.

Ich freue mich auf die 60

Optionen

| Boardmail an "tom2013" |

Wertpapier: BB Biotech AG |