Die CHANCE nach Wettmonopolsturz.

Seite 1 von 2 Neuester Beitrag: 07.02.11 19:32 | ||||

| Eröffnet am: | 08.09.10 22:53 | von: Brueller | Anzahl Beiträge: | 29 |

| Neuester Beitrag: | 07.02.11 19:32 | von: d007007007 | Leser gesamt: | 14.394 |

| Forum: | Hot-Stocks | Leser heute: | 1 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

denn schaut man sich die Ergebnisse vor allem im 1 Q 2010 an welches wirklich schwierig lief wegen der schlechten Wetterbedingungen(Schnee/Kälte usw) stellt man fest DAS DORT SCHON GEWINNE NACH STEUERN ERZIELT WURDEN UND ZWAR 0,02 EURO JE AKTIE.

Die in 2009 eingeleiteten Optimierungsprogramme zur Kostensenkung werden sich binnen des Jahres 2010 voll entfalten.

Stellt Euch vor wir haben im Gesamtjahr 2010 ein Gewinn von 0,06 -0,08 Euro pro Share und das zur Zeit bei einem Kurs von zur Zeit 0,26 Euro.ABSOLU LÄCHERLICH finde ich das und das ganze jetzt auch noch mit dem Urteil des Europäischem Gerichtshof im Nacken welches meiner Meinung wesentlich schneller zur Liberalisierung des Wettmarktes beiträgt als vom Staat angedacht war.

Kurse von 0,50 - 1,00 Euro wären bei der jetzigen Ausgangslage gerechtfertigt meiner Meinung nach.

Schaut auf den Kurs im Jahre 2008 in dem Wettmonopol festgelegt wurde da stand die Aktie noch bei über 1 Euro.

Ich wette Aktien wie JAXX gehen auf locker 3 Euro BWIN locker auf 60 Euro und Pferdewetten wieder auf 1 Euro.

Die nächsten Tage bleiben die Aktien heiß und am heißesten bleibt EMDDF denn eine MK von 2,6 Millionen Euro für ein Unternehmen welches serverscheinlich ein positives EBIT ausweisen wird im Jahre 2010 ist absolu ein SCHNÄPPCHEN und weit weg von dem Kurs wo Sie stehen müßte.

Bin gespannt wann sich die Börsenblätter drauf stürzen.

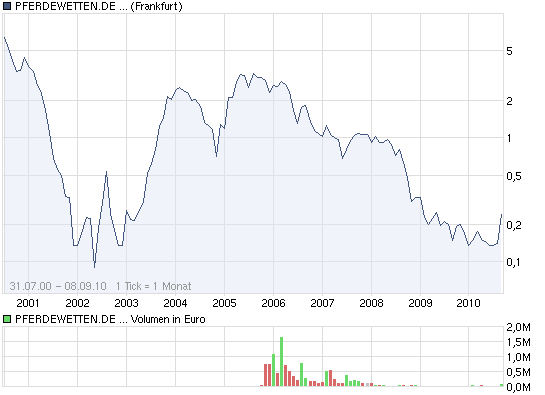

Angehängte Grafik:

gt.png (verkleinert auf 93%)

gt.png (verkleinert auf 93%)

Du allerdings läßt die eigentlich guten Zahlen aus einem schwierigen Q1 völlig beiseite und scheinst die Aktie schon abzuschreiben.

Ich betitel Dich ja deshalb nicht als unfair wie Du mich sondern akzeptiere einfach deine Meinung.

Eine Aktie kann man fundamental bewerten wenn Sie regelmäßig Zahlen abliefert und das macht Pferdewetten.de nun einmal.

Die Restrukturieungsmaßnahmen greifen und ich denke das die nächsten Zahlen den Aufwärtstrend untermauern werden.Wenn Sie dies tun ist der aktuelle Kurs ein absoluter Witz.

"Das Ergebnis nach Steuern in Höhe von TEUR 119 (TEUR 179) entspricht einem Ergebnis je Aktie von EUR 0,01 (EUR 0,02)."

http://www.ariva.de/news/...ng-der-pferdewetten-de-AG-deutsch-3435228

Pferdewetten.de besitzt zum 30.06.2010 342.100 Euro an liquide Mittel.

http://www.sportwetten-de.ag/media/archive1/pdf/...W-AG_HJFB-2010.pdf

Ich weiß Du bist skeptisch aber in mein Posting 8 habe ich das PDF hinterlegt welches die aktuellsten Zahlen liefert die zu haben sind.

Das Eigenkapital sieht wesentlich besser aus und im ersten Halbjahr wurde NACH STEUERN ein Gewinn von 0,02 Euro je Aktie erziehlt.

Die AG ist auf einen sehr gutem Weg wie ich finde und wenn der strenge Winter nicht dazwischen gekommen wäre säh die Situation noch wesentlich besser aus.Im November gibts neue Zahlen aus Q3 und ich wette die sehen richtig gut aus.

Kursziel bleibt kurzfristig 0,50 Euro und bis Jahresende 1 Euro meinerseits.

JAXX ist aber mit dem 15 fachen an der Börse bewertet zur Zeit.

Pferdewetten ist meiner Ansicht nach völlig unterbewertet zur Zeit an der Börse.Das mag daran liegen das der Wert wenig Beachtung bekommen hat weil er nicht wie andere in gewisse Segmente gelistet ist aber das ist kein Grund weshalb eine Aktie niedriger bewertet werden darf.

Die MK von JAXX beträgt knapp 40 Millionen Euro mit negativem Ergebiss im ersten Halbjahr.

Die MK von Pferdewetten.de beträgt 2,59 Millionen Euro mit POSITIVEM Ergeniss nach Steuern im ersten Halbjahr.

Gestriges Hoch lag schon bei fast 0,34 Euro.

Bin gespannt wann die Umsätze größer werden und alle erkennen welche Chance dieser Wert zu solchen Kursen bietet.

Halbjahreszahlen waren schon NACH Steuern positiv obwohl es ein sehr sehr schwieriges Q1 gab in dem man hinter den Erwartungen zurückgeblieben ist.

Seit Q2 läuft das GEschäft wieder wie erwartet positiv und man ist fürs 2te Halbjahr erwartungsvoll da viele Restrukturierungsmaßnahmen erst im 2ten Halbjahr greifen.

Bin auf die Zahlen im November gespannt die fürs 3Q ausgegeben werden.

0,02 Euro je Aktie NACH STEUERN im ersten Halbjahr und das Q1 lief Wetterbedingt schlecht.

Das zweite Halbjahr sollte mindestens genauso gut wenn nicht besser laufen dann hätten wir am Ende mindestens ein GEWINN nach Steuern von 0,04 Euro je Aktie(ich schätze mit den ganzen Veranstaltungen und greifenden Restrukturierungsmaßnahmen eher 0,05-0,06 Euro Gewinn nach Steuern).

Bei einem KGV von 10 mußte die Aktie dann minimum bei 0,40 - 0,60 Euro stehen und ein KGV 10 in der Brange ist eigentlich viel zu niedrig gerechnet.

http://www.sportwetten-de.ag/media/archive1/pdf/...W-AG_HJFB-2010.pdf

Auch wenn man die ganze Debatte um das Wettmonopol beiseite läßt hat Pferdewetten.de den Turnaround geschafft und schreibt wieder schwarze Zahlen.

Der Witz ist die Bewertung denn eine MK von 2 Millionen ist lächerlich für einen Wert der GEWINN NACH STEUERN ausweißt.

www.sportwetten.de /www.sportwetten.com (heißt jetzt www.sportwetten-de.ag)

Wenn du dich wirklich mit der Firma auseinandergesetzt hast dann wirst du das sicher bemerkt haben Brueller, daher macht es auch wenig Sinn ein KGV auszurechnen.

Ohne diesen Verkauf hätte Pferdewetten nämlich ordentlich Verluste geschrieben. (etwa -300.000 / 0,12€ je Aktie )

Zudem sagte ich das die Restrukturierungen Geld gekostet haben welche man durch den Verkauf der Domain kompensiert hat.

Schau aber gleichzeitig auf die Eigenkapitalquote welche jetzt bei sehr guten 66 Prozent liegt und somit um 8 Prozent hoher als zum 31.12.09

Wenn ihr nicht an die Aktie und den Turnaround glaubt wartet doch die Q3 Zahlen ab die im November kommen und ich wette Ihr werdet Bauklotze staunen.

Habe heute weiter aufgestockt also ich glaube dran.

Doch ich frag mich, wer ist eher ernst zu nehmen, der der wichtige Fakten und Informationen einfach unterschlägt oder der, der sich mal vertippt.

Die Ziele die du nennst sind sehr unrealistisch, aber bin gespannt auf die Q3 Zahlen.

Durch deine Käufe konntest du der Aktie heute leider auch nicht helfen (-20%)

Nicht weil ich Diskussionen scheue sondern weil ich keine Lust habe mich zu rechtfertigen denn deine AUSAGEN STIMMEN EINFACH NICHT.

Erstes hatte ich Recht in allem was ich an fundamentale Daten gebracht habe Du nicht.

Zweitens habe ich nichts unterschlagen sondern das PDF sogar hier als Link gepostet wo sich jeder selber informieren kann.

Du vergisst glaube ich das es hier um einen Wert geht der gute Umsätze generiert und GEWINNE ausgewiesen hat.Zudem wurden von Mitte 2009 bis Mitte 2010 gute Restrukturierungsmaßnahmen eingeleitet welche jetzt ab Q3 schon teilweise zum tragen kommen.

Wir unterhalten uns hier über einen Wert der an der Börse mit 2 Millionen Euro bewertet wird.

Ich will nicht alle Aktien aufzählen die mehr wert sind aber nur noch nen Aktienmantel sind oder Unternehmen mit Null Umsätze usw.

Ich sehe auch andere Wettanbieter die Miese schreiben aber wesentlich höher bewertet sind wie z.B Jaxx

Du allerdings suchst dir was negatives raus und siehst nicht das die Aktie trotz solcher Dinge einfach unterbewertet ist es sei denn Du nennst 99% aller Aktien überbewertet.

Also wir warten die nächsten 2 Quartale ab.

Summe immaterielle Vermögensgegenstände: 3.076.806 Euro

Was das bei 10 Millionen ausstehenden Aktien bedeutet kann sich jeder ausrechnen.

Kurs müßte mindestens bei 0,30 Euro stehen wenn man nur die Vermögensgegenstände berechnet.Stand 30.06.2010

http://www.sportwetten-de.ag/media/archive1/pdf/...W-AG_HJFB-2010.pdf

Was dieser Sayano in der #20 sagt, ist sachlich völlig korrekt (ok; die Division 300000 durch 10,8 Mio war Quark, das war ja aber auch nicht der entscheidende Punkt seiner Aussage). Ob man die von dir angeführten Restrukturierungen als außerordentlichen Aufwand bei der Ermittlung einer sachlich sauberen Gewinnermittlung gegenrechnen kann, ist leider aus den Angaben des Unternehmens nicht ersichtlich. Ich glaube, man sagt weder was zum Charakter dieser Restrukturierungen noch zu deren Höhe.

Die JAXX will ihre 68% loswerden, ja richtig. Ihr damaliges Abfindungsangebot lag irgendwo bei 0,90/1,00. Wenn sie die wieder haben wollen, müssen sie wohl noch ein bisschen warten. Es sei denn es kommt ein pferdebegeisterter Scheich daher, warum nicht.

Eigenkapital Argumentatition, immaterielle Vermögensgegenstände ( hoffe sie beziehen sich ausschließlich auf die Pferdewetten) alles ok. Das Ding ist wohl ein interessanter Turnaround-Wert. In ihrem "Brief an die Aktionäre" verweisen sie ja auch auf in der zweiten Jahreshälfte anstehende Highlights.