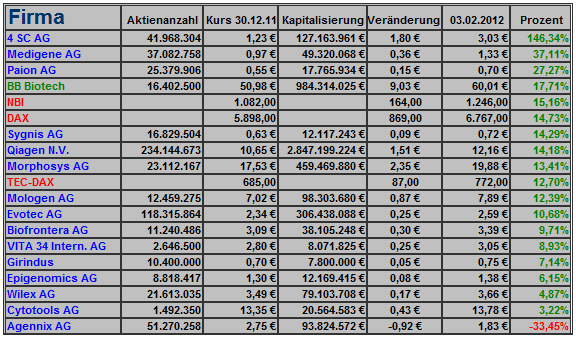

Deutsche Biotech Fakten 2012

Agennix stoppt Phase II/III-OASIS-Studie bei schwerer Sepsis. Schwere Kursverluste sind die Folge.

4SC AG meldet positive Ergebnisse der Leberkrebsstudie mit Resminostat. Da der Kurs letztes Jahr nach einer negativen Studie abgestraft wurde sind jetzt enorme Kursgewinne die Folge. Endlich mal ein Erfolg der arg gebeutelten deutschen Biotechszene.

Wilex platziert ohne Probleme eine Kapitalmaßnahme mit ca. 10 Millionen €. Starkes Ding mit viel Vertauen. Allerdings zu einem sehr niedrigen Ausgabekurs. Hier winken bald die Mesupron Phase 2 Ergebnisse bei Brustkrebs. Sehnsüchtig erwartet dann auch die Phase 3 Ergebnisse bei Nierenkarzinom. Drei Tagen nach der Maßnahme macht der Kurs sich auf zu neuen Höhen.

Mologen und Cytotools erwarten jetzt bald wichtige Ergebnisse.

Nachträglich noch mal Glückwünsch für Biofrontera zur gelungenen Kapitalmaßnahme Und Markteinführung von Ameluz.

Statistik Deutsche Biotech 3.2.2012

Optionen

| Boardmail an "gurke24448" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

biotechdepot_2012_statistik_0001.png (verkleinert auf 88%)

biotechdepot_2012_statistik_0001.png (verkleinert auf 88%)

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_1_jahre_003_28.png (verkleinert auf 61%)

2015_deutsche_biotech_1_jahre_003_28.png (verkleinert auf 61%)

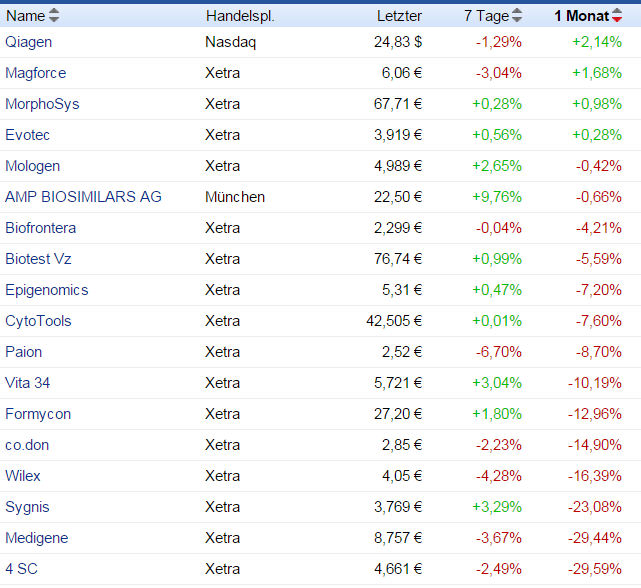

Es gibt diesen Monat keine Gewinner im deutschen Biotechsektor. Alle Werte bis auf Qiagen korrigieren ihre steilen Anstiege vom Jahresanfang. Gerade jetzt gilt es auf die Fakten zu schauen. Epigenomics dürfte die nächsten Tage interessant werden. Es stehen Abschluß der Kapitalmaßnahme und Zulassung an. Cytotools erwaret die Zulassung in Indien und im Juni/Juli das OK in der Indikation Ulcus Cruris zur Phase 3 in Europa. Verhandlungen in den USA mit der FDA und Auslizenzierungen stehen an. Dies könnten die zwei interessantesten Aktien in den kommenden Monaten werden Mologen ist wieder flüssig nach der Maßnahme. Braucht aber noch sehr lange. Formycon entwickelt sich zum Star der deutschen Biotechszene. Magforce will eine Studie in den USA starten und stellt einen Antrag.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_monatsstatistik_mai.png (verkleinert auf 79%)

2015_deutsche_biotech_monatsstatistik_mai.png (verkleinert auf 79%)

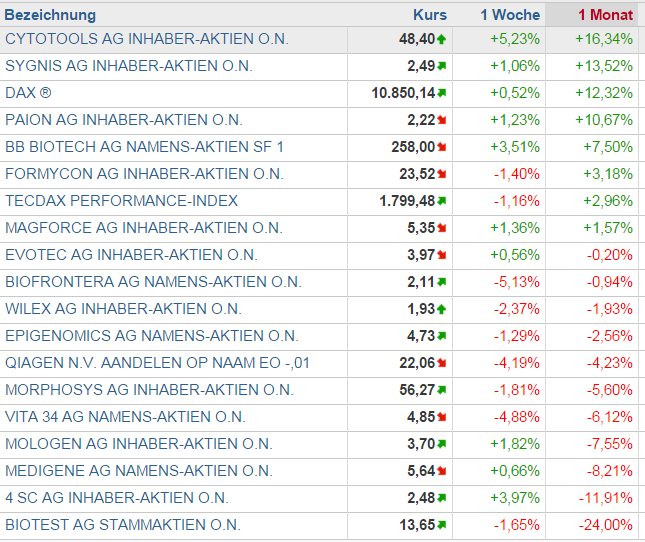

Hier noch der Chart seit Jahresanfang mit den börsennotierten deutschen Biotechwerten, an dem man deutlich die Korrektur ablesen kann.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Evotec erwaret Ergebnisse zu einem zu einem Alzheimerwirkstoff und muss Shortattacken von Hedgefonds erdulden. Hier besteht sehr hohes Risiko.

Ansonsten alle Biowerte im Korrekturmodus. Allen voran die Topgewinner aus dem ersten Halbjahr Formycon und Sygnis.

Auch hier von mir der Hinweis zu den Biotechaktien. Sie unterliegen alle einem sehr hohen Risiko Verzögerungen im Ablauf und negative Bescheide können zu enormen Verlusten führen. So, das wärs für diesen Monat.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_monatsstatistik_juni.png (verkleinert auf 80%)

2015_deutsche_biotech_monatsstatistik_juni.png (verkleinert auf 80%)

Formycon dürfte jetzt auch bald den Studienstart in Europa und die Indikation für den ersten Wirkstoff bekannt geben. Hier hat ein Fond seine Bestände drastisch abgebaut und der Kursdruck dürfte etwas nachlassen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_start_2015_004.png (verkleinert auf 61%)

2015_deutsche_biotech_start_2015_004.png (verkleinert auf 61%)

Nun ist es doch heftig gekommen. Im letzten Monat geben bis auf Evotec alle Werte stark ab und korrigieren auf breiter Front. Dem Sog der NBI Korrektur folgen auch die deutschen Werte. Evotec einzig wehrt sich. Eine neue Partnerschaft gibt erst mal Halt. Die Werte Cytotools und Epigenomics warten immer noch auf die Zulassungsbescheide. Auch die Erwartung auf die Zulassung kann die Korrektur nicht verhindern. Wilex Partner Roche kündigt die Partnerschaft mit der Tochter Firma Heidelberg Pharma. Auch hier heftige Korrekturen. Es besteht akuter Geldbedarf. Mal sehen ob hier Herr Hopp weiter Gelder locker macht. Hier wäre ich als Anleger sehr vorsichtig. Kurz noch die Ergebnisse des letzten Monats im Detail.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_start_2015_006.png (verkleinert auf 80%)

2015_deutsche_biotech_start_2015_006.png (verkleinert auf 80%)

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_start_2015_007.png (verkleinert auf 80%)

2015_deutsche_biotech_start_2015_007.png (verkleinert auf 80%)

Hier mal die Performance der deutschen Biotechwerte sortiert genau nach einem Jahr. Was sind denn eure Topperformer bis zum Jahresende. Ich denke mal Formycon und Medigene werden weiter konsolidieren. Sygnis dürfte wieder starten, da sehr wahrscheinlich keine Kapitalmaßnahme mehr nötig ist. Cytotools und Epigenomics dürften bei positiven Bescheiden wohl zu den Topperformern geören. Vielleicht noch Magforce nach einer möglichen Kapitalmaßnahme. Ich denke mal die anderen dürften in etwa mit dem Trend schwanken.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_1_jahre_003_15.png (verkleinert auf 61%)

2015_deutsche_biotech_1_jahre_003_15.png (verkleinert auf 61%)

bin immer wieder investiert, mal short mal long.

Wäre aber noch interessanter wenn man die Vergleiche per KGV mal hätte.

Vielleicht hat ja mal jemand die Zeit und Muße dazu.

weiter so

Arriba1

Optionen

| Boardmail an "Arriba1" |

Wertpapier: Heidelberg Pharma AG |

Danke aber für das Lob.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Cytotools erhält die Empfehlung zur Zulassung in Indien. Das hat aber auch gedauert. Es wird nur eine kleine Änderung zur Genauigkeit des Haltbarkeitsdatum gefordert. Auch bei Epigenomics kann es jetzt nicht mehr so lange dauern, da hier sowieso bald die Frist für die FDA abläuft.

Quelle:

Tagesordnungspunkt 6

http://www.cdsco.nic.in/writereaddata/Final%20IND_Minutes_06-08-15.pdf

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Insgesamt sind die deutschen Biotechs weiter im Rückwärtsgang. Positiv diesmal die Werte Cytotools, Sygnis und Paion. Bei Epigenomics sind die Nerven sehr angespannt. Hier wartet man jeden Tag auf den Zulassungsbescheid. Cytotools erhält eine Zulassungsempfehlung in Indien und ist diesmal wohl auch Monatsgewinner. Größter Verlierer ist Biotest mit einer Gewinnwarnung. Ich glaube, den Wert hattest du als Empfehlung für diese Jahr.

Die deutschen Biotechs sind jetzt vom Index her auf Ausgangsniveaus des Jahresanfangs Doch innerhalb des Jahres war viel Bewegung. Positive Kursverläufe erwarte ich bei Epigenomics und bei endgültiger Zulassung in Indien und den Ergebnissen der Europastudie von Cytotools. Sygnis ist überraschend stark obwohl die großen Umsätze erst in den nächsten Jahren anstehen. Hier könnte sich was anbahnen. Paion empfiehlt sich mit einer geplanten Studie von Remimazolam in der Kindermedizin. Hier wohl eine Frage des richtigen Einstiegs.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

2015_deutsche_biotech_monatsstatistik_oktober.png (verkleinert auf 79%)

2015_deutsche_biotech_monatsstatistik_oktober.png (verkleinert auf 79%)

Da ich Cytotools vorgeschlagen habe möchte ich mich noch mal kurz zur jetzigen Situation äußern.

Was ist bisher geschehen. Cytotools ist ein kleiner Betrieb der versucht Dermapro, ein Wundheilungsmittel zur Zulassung zu bringen. Die Entwicklung lief bis auf kleinere Verzögerungen in Indien fast biotechüblich.

Alle bisherigen doppeltverblindeten Studien der Phasen 2 und der Phase 3 in Indien lieferten übereinstimmend Ergebnisse mit einer Erfolgsquote von 92% bis 94%. Dann kam der große Kracher. Die Studie in Europa zur Wundheilung beim diabetischen Fuß lieferte ein Ergebnis, das genau der des Placebo entsprach. Eigentlich ein Ergebnis das so nicht sein konnte. Drei Studien vorher liefern die überragenden Ergebnisse. Die Phase 3 Studie in Europa dagegen liefert Placeboergebnisse. Ein Kurssturz von etwa 50€ auf ca 6€ war die Folge.

Nun scheint sich der Sachverhalt aufzuklären Es scheint etwas passiert zu sein was einfach unerklärlich ist. Die Wirkstoffkonzentration in den Studien lag bei einer Charge bei unter 50% bei der anderen unter 10% der geforderten Spezifikation. Diese Daten wurden jetzt von Cytotools vermeldet. Ob hier ein Produktionsfehler oder Manipulation vorlag konnte bis jetzt nicht abschließend geklärt werden.

Für risikoreiche Anleger bietet sich jetzt hier eine enorme Chance, da die Bewertung von Cytotools jetzt nach dem Disaster gerade mal bei 22 Millionen € liegt.

Es liegen jetzt bald das Ende der Ulcus Cruris Studie in Europa an. Hier hat das Komitee die Studie mit einer Verringerung der Patientenzahl empfohlen. Hier scheint also die Wirkstoffkonzentration zu stimmen. In einigen Monaten stehen hier die Ergebnisse an. Spätestens hier dürfte bei positiven Ergebnissen der alte Höchststand wieder erreicht werden, wenn man ihn nicht sogar übertrifft. Ulcus Cruris ist vom Potential fast drei mal so groß wie die Behandlung beim diabetischen Fußgeschwür Ich selber glaube an die Ausführungen von Cytotools, da es wirklich die einzig logische und nachvollziehbare Erklärung überhaupt ist.

http://www.ariva.de/news/...DermaPro-R-behaelt-sein-Potential-5585251

Eine Aktie in einer Sondersituation mit einem kurzfristigen Gewinnpotential von ca 300-400%, wenn die Angaben von Cytotools stimmen. Ein weiterer Trigger dürfte die Zulassung bei der Wundheilung beim diabetischen Fußgeschwür in Indien sein, da man hier jetzt jederzeit mit der Zulassung rechnet. Ich empfehle eigentlich gar nicht so gerne Aktien. Doch hier in diesem Fall möchte ich doch auf die besondere Situation aufmerksam machen. Dies ist jetzt nicht nur die kurzfristige Korrektur die ansteht, sondern auch die langfristigen Perspektiven die bei erfolgreichen Studien Kurse über 100€ wahrscheinlich werden lassen. Fazit: Hohes Risiko mit enormen Kurspotential in den nächsten zwei Jahren von bis zu 1000% vom jetzigen Kurs von ca 11,70€ Damit hätte man eine Bewertung von ca 220 Millionen € bei einem Blockbusterwirkstoff. Ich selber rechne mit einer Korrektur des Kurses und einer Neuauflage der Europa Studie beim diabetischen Fußgeschwür. Man braucht allerdings sehr gute Nerven bei Cytotools und dieser unglaublichen Geschichte.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Nachdem meine Favoritennennungen Epigenomics, Cytotools und Sygnis für 2015 sämtlich gefloppt haben, möchte ich trotzdem meine Favoriten für 2016 nennen. Mögen die Biotechgötter diesmal gnädig mit mir sein.

1. Evotec 4,10 €

2. Magforce 5,68 €

3. Cytotools 10,70 €

4. Paion 1,98 €

Ein Tipp mit Außenseiterchancen ist noch Epigenomics. Hier trau ich mich aber nicht rein. Da läuft gerade ein Einspruchsverfahren gegen den FDA Bescheid. Vielleicht gibt der Eine oder Andere auch mal seine Empfehlung ab.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

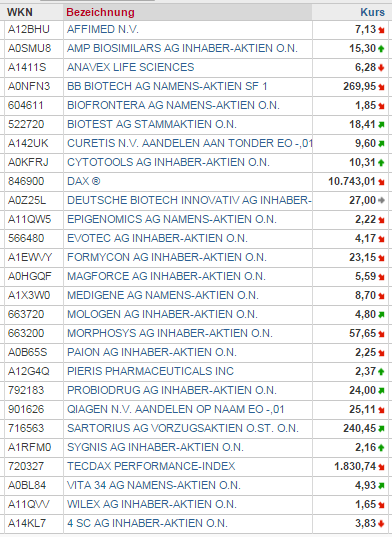

Wir haben jetzt die Werte für den deutschen Biotechindex 2016. Es sind 25 Werte die jeweils gleichhoch gewichtet werden. Noxxon hat es leider diese Jahr nicht mehr geschafft. Es sind Werte die in Deutschland gelistet sind bzw. einen deutschen Ursprung haben. Bei einigen findet dann der Handel in Amsterdam oder an der Nasdaq statt. Also mal kurz die Börsenplätze nachschauen.

Hier auch direkt mein Warnhinweis. Dies ist kein Qualitätskriterium für die Werte in dem Index gelistet zu sein. Gerade der Handel mit Biotechwerten erfordert eine große Erfahrung. Hier sind sehr große Verluste aber im Erfolgsfall auch große Gewinne möglich. Die Werte könnt ihr aus der folgenden Aufstellung entnehmen. Sollten Fehler drin sein werde ich sie noch korrigieren. Neue Werte, die ich noch nicht berücksichtigt habe kann ich noch bis Sonntag annehmen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

biotechindex_2016_001.png

biotechindex_2016_001.png

http://www.ariva.de/forum/Deutsche-Biotechwerte-ab-2016-532763

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |