Der USD/JPY 200 Thread

Seite 2 von 7 Neuester Beitrag: 22.12.11 11:08 | ||||

| Eröffnet am: | 11.07.10 16:59 | von: schlauerfuch. | Anzahl Beiträge: | 156 |

| Neuester Beitrag: | 22.12.11 11:08 | von: schlauerfuch. | Leser gesamt: | 50.179 |

| Forum: | Börse | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 7 > | ||||

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

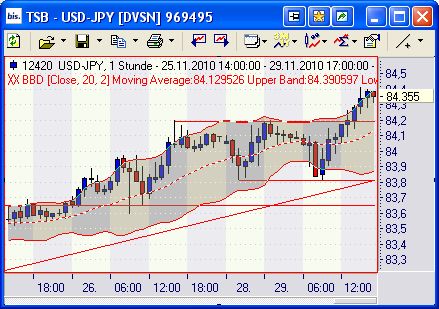

vielleicht versuchen die Japaner da Ihre Währung niedrig zu halten. Die 83,50 ist aber scheinbar unüberwindbar.

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

für einen Neuling wie mich der mit Charts wenig am Hut hat.

Kann mir einer erklären was Ihr an dem Chart so annormal empfindet?

Danke

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

Denke ist eher kurzfristiger Anstieg.

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

Angehängte Grafik:

usdyenlang.jpg (verkleinert auf 51%)

usdyenlang.jpg (verkleinert auf 51%)

"ich brauche nicht zu erwähnen, das ich Longs Turtlemässig als Aufstocke, entweder bei zügigem Bruch neuem high zur Stunde oder nach high und Rücksetzer ;-) "

Oder ist das nicht zu verstehen gekennzeichnet durch ;-)

In Deinem Chart gefällt mir der laaaange blaue Balken Ende August besonders.

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

"Ein Anstieg der 10jährigen japanischen Staatsanleihen in den Bereich von 2 bis 2,5 Prozent würde drastische Konsequenzen haben: Japans Zinsdienst würde deutlich teurer werden (Refinanzierungen müssten zu höheren Zinssätzen erfolgen). Ein weiterer Rating-Abstufungsprozess würde einsetzen. Schliesslich würde bei den ausländischen und japanischen Gläubigern eine Panik entstehen mit der Folge, dass dem japanischen Staat das Vertrauen schlagartig entzogen werden würde: Japan wäre innerhalb kurzer Zeit bankrott."

http://www.wellenreiter-invest.de/...iterWoche/Wellenreiter100904.htm

Ein Blick auf den aktuellen Chart verrät, dass die Rendite der 10jährigen innerhlab eines Monats von knapp 0,8% auf 1,2% gestiegen ist, was einer Steigerung um 50% entspricht. mal sehen, ob das in dem Tempo weitergeht, aber die 2 bis 2,5% rücken näher.

http://www.bloomberg.com/apps/quote?ticker=GJGB10:IND

Angehängte Grafik:

chart.png

chart.png

Wochenend-Wellenreiter vom 4. September 2010

Vordergründig scheint dies nicht so. Der Renditeanstieg dürfte schon bald – bei 1,2 Prozent - vorläufig gestoppt werden. Der Widerstand ist auf dem folgenden Chart (rote Linie) deutlich erkennbar.

Aber: Eine Garantie, dass der Renditeanstieg nicht doch den beiden vorher beschriebenen „Gummiband-Mustern“ folgt, gibt es nicht. Würde der Widerstand überwunden werden, so sollte sich die Fahrt nach oben beschleunigen. Dabei sollte man annehmen, dass die Anleger/Gläubiger bei einer Rendite von etwa 1,4 bis 1,5 Prozent beginnen, sich Gedanken über die Sicherheit Ihrer Anlage zu machen.

Fazit: Der Silberpreis steigt. Silber und US-Renditen sind historisch betrachtet korreliert – mit einem Vorlauf für Silber. Die Rendite 10jähriger japanischer Staatsanleihen hat es in den letzten 12 Jahren zweimal geschafft, sich innerhalb von drei bis vier Monaten zu verdreifachen. Sollte das Rendite-Tief vom 18. August einen wichtigen Wendepunkt darstellen, so erinnert die Geschwindigkeit, mit der die Rendite bisher steigt, an die beiden Ereignisse aus den Jahren 1998 und 2003.

Ein scharfer Renditeanstieg – in den Bereich über 2 Prozent – dürfte einen Staatsbankrott Japans auslösen. Klar ist auch, dass der finanzielle Ruin Japans große Auswirkungen auf das Weltwirtschaftsgefüge nach sich ziehen würde. Verfolgen Sie diese Thematik sowie die Entwicklung der Finanzmärkte in unserer handelstäglich erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

-------------------

Hängt also gerade noch am Widerstand fest - aber wer weiß vielleicht bricht der bald.

Bin bereits einige Zeit im Nikkei short positioniert.

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

http://www.silbernews.at/08news/silber/...lberbrief-dezember-2010.php

Staatsschulden in % des Bruttoszialproduktes:

Japan 194, 9 % - USA 103 % - EU 83,8 % (davon Deutschland 81,6 % und Irland 87,3 % )

Auch bei der aktuellen Irland Krise gewinne ich den Eindruck, hier wird eine „Sau durch die EU getrieben “ um von größeren Problemen ( die nicht in Irland und der EU liegen ) abzulenken.

Erste Frage: Wenn man von Japan dieselben hohen Zinssätze verlangen würde, wie von Griechenland oder Irland, wann wäre Japan dann bankrott. Antwort: auf der Stelle. Zweite Frage: Wie soll die selbst hoch verschuldete BRD den EUR retten? Antwort: Das wissen weder Merkel noch Schäuble. Sie tun nur so.

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

Ckrumm #34: Jetzt erst gesehen, da WE will ich nix von Börse wissen :-)

die lange Blaue in den langen Chart war die Interventionen der jap. Notenbank!

Turtle: http://www.aktienboard.com/wiki/Turtle_Trading_System

Angehängte Grafik:

usdyen.jpg

usdyen.jpg

Viel Erfolg weiterhin mit deinem long Pichel. Ein Stop Loss würde ich dennoch schon mal setzen oder nachziehen - Oberlehrermodus wieder aus ;-)

Handelst du Forex, Optionen oder Zertifikate bei Währungen?

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

Optionen

| Boardmail an "ckrumm" |

Wertpapier: USD/JPY (US-Dollar / Ja |

Angehängte Grafik:

usd-jpy-inverse-sks.jpg (verkleinert auf 71%)

usd-jpy-inverse-sks.jpg (verkleinert auf 71%)

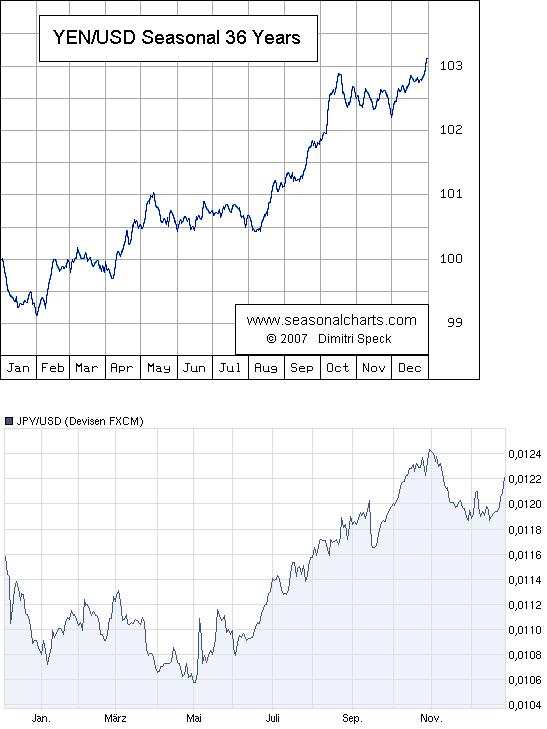

http://www.seasonalcharts.de/classics_yenusd.html

Die abgebildeten Kurse sind in JPY/USD also genau invertiert zur sonstigen Darstellung.

Angehängte Grafik:

jpyusd.jpg (verkleinert auf 93%)

jpyusd.jpg (verkleinert auf 93%)

Angehängte Grafik:

chart_month_jpyusdjapanischeryenusdollar.png (verkleinert auf 93%)

chart_month_jpyusdjapanischeryenusdollar.png (verkleinert auf 93%)

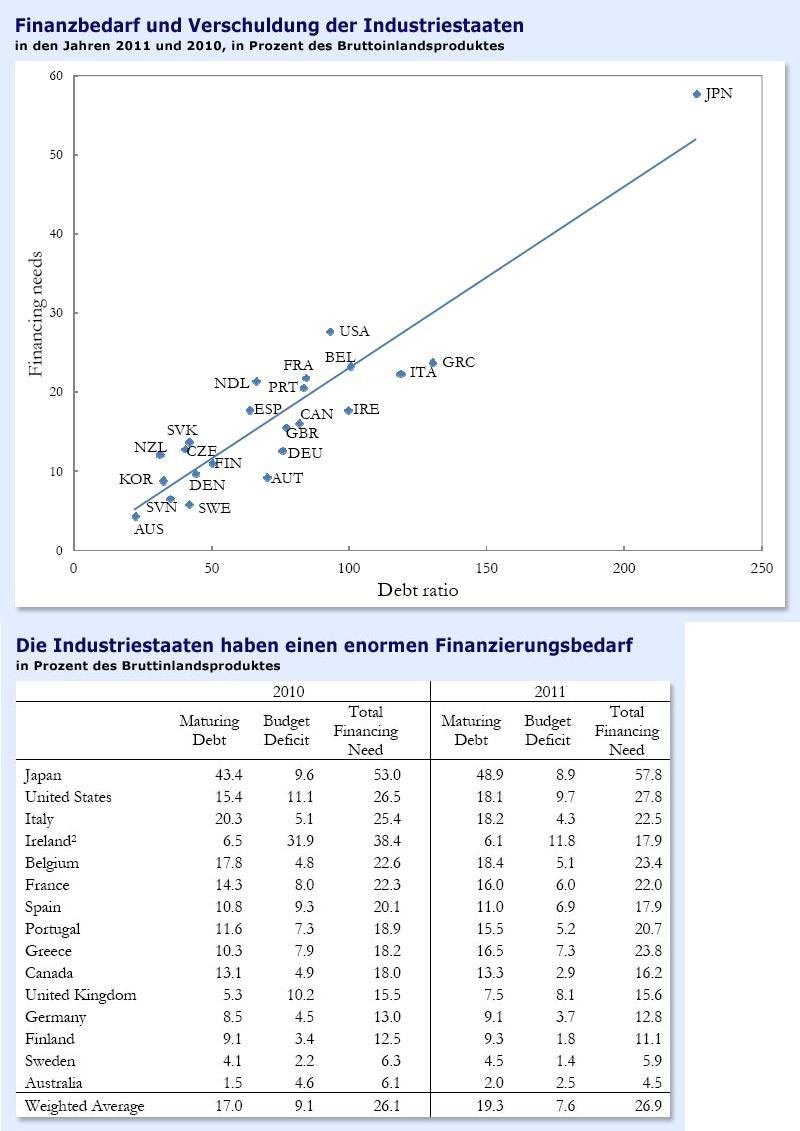

Interessant wäre ja zu wissen, wo die Hauptlast der Schulden liegt: eher kurz- oder langfristig. Wenn jemand Zahlen dazu hat, gerne her damit.

Nur mal zum Nachdenken: bei den 3jährigen bekommt man in den USA momentan ca. 1%, in Japan 0,23%. Das heißt: würde sich die Rendite nur annähernd in Richtung USA entwickeln, würde das sofort eine Explosion der Zinszahlungen bedeuten (Vervier- oder sogar Verfünfachung).

http://www.bloomberg.com/markets/rates-bonds/government-bonds/japan/

Angehängte Grafik:

finanzbedarf.jpg (verkleinert auf 63%)

finanzbedarf.jpg (verkleinert auf 63%)

According to Shigeru Ishiba – MP and chairman of the policy research council of the opposition Liberal Democratic Party, a crisis is approaching.

“Gradually the Japanese government debt is closing in on the level of savings of the Japanese people,” he says. “So when the government debt goes beyond the level of total savings that will be the destruction of Japan. And I must say that that day may not be that far away.”

But people have been predicting an apocalypse for the Japanese budget for at least a decade, and year by year, the country has defied such warnings. The government has been able to sustain a textbook unsustainable level of debt because the debtholders have been willing to lend it money at interest rates of between 1pc and 2pc, compared with rates of over 4pc throughout much of Europe, and more than 6pc in Greece. And the reason those creditors have done so? Because 95pc of them are Japanese.

This peculiarity of Japanese government debt – that it is vastly owned by Japanese citizens – has protected it from the discipline that would be imposed by international investors. However, a growing number of experts think this buffer will soon come to an end. The savings rate in Japan, which stood at around 14pc in the early 1990s, is now below 4pc – one of the lowest in the OECD.

According to Naoyuki Yoshino, professor at Keio University, the country may have only four years until the stock of savings is overtaken by the supply of debt, meaning it will suddenly have to start selling a larger chunk of its debt to outside investors, potentially triggering a sharp increase in interest rates.

“When those rates start to rise, then we would have to slash government spending,” he says.

The flip-side is that although household savings are dropping, companies are still saving large amounts rather than investing. However, Naohiro Yashiro of Tokyo’s International Christian University, warns that either way, at some point even the Japanese may reconsider their faith in government bonds and diversify.

“Asset prices can be easily affected by many dimensions,” he says. “If the household sector wants to switch from government bonds to some other form of financial assets, that would affect the price and interest rate of the bonds.” ......Logic says that at some point investors will tire of the paltry return from Japanese bonds and will look for better value elsewhere.

Ultimately, the only way to reassure them will be for the government to show willingness to bring the Japanese public finances back in order.However, the newly-elected Democratic Party of Japan party has so far failed to acknowledge that such surgery may be necessary. It pledged in its manifesto not to raise taxes for its first term, but has also committed to a whole swathe of spending increases. The upshot is that the deficit is climbing even higher.

According to Goshi Hosono, one of the party’s rising stars, at some point Japan will have to consider raising taxes – most likely consumption tax, which at 5pc is far below European VAT levels. But politics prevents it, both because of its manifesto pledge and because the fledgling government is concerned about losing ground in the upper house elections this summer.

Still, the next flashpoint comes just before those polls, when the party unveils its long-term fiscal strategy. Whether it can reassure its investors that it will soon bring spending under control remains to be seen. The omens are not good. The DPJ has unseated the reigning LDP party for the first time in 50 years, but did so with promises to overhaul the civil service bureaucracy that has controlled Japan behind the scenes for that entire period. These were laudable aims, but the upshot is that much of the behind-the-scenes establishment is willing the DPJ on to fail – perhaps even at the cost of a fiscal crisis. ......

http://www.telegraph.co.uk/finance/financetopics/...ernment-debt.html

naja dass Schäuble dagen ist, konnte man auch hier lesen

http://www.dowjones.de/site/2011/01/...BCr-%C3%BCberfl%C3%BCssig.html

aber der Telegraph weiss mal wieder etwas mehr als Google

http://www.telegraph.co.uk/finance/financetopics/...-rescue-fund.html

....The response in Paris and Berlin was chilly. "We think the fund is big enough," said Francois Baroin, France's budget minister. German Chancellor Angela Merkel said the bail-out mechanism was "nowhere near exhaustion", adding curtly that she did not wish to debate the matter "any further". Mrs Merkel is wary of attempts by Brussels to bounce her country into an EU debt union, or 'Transferunion' as it is described luridly by Germany's press. Such moves may breach the German constitution. ...

Charles Dumas at Lombard Street Research said Germany faces an impossible demand. "If the German people go along with plans to prop up the economies of Club Med to save the euro, it means that they will have to pay subsidies for the next decade or two that significantly exceed what they have had to pay for German reunification," he said.

Separately, EU officials have floated proposals for a bank tax to fund the EU's permanent bail-out fund from 2013 onwards. An EU source said member states are "very cautious" about such an intrusion into fiscal sovereignty.

The rise helped push the yearly rate of increase to 12.5pc – the fastest pace seen since April and well above forecasts for a 10.4pc rise, after November’s reading came in at 9.2pc.

The figures will concern policymakers at the Bank of England as they show pipeline pressures on prices in the wider economy are growing faster than expected.

Markets bet that the data meant a rise in rates to rein in inflation is likely sooner rather than later, which pushed up the returns or yields on gilts - government bonds, or debt - which tend to follow the Bank's base rate.

The yield on two-year gilts rose to its highest in more than a year, topping 1.39pc.

The pick-up in input price rises on the previous month mainly reflected the rising costs of crude oil, fuel and food, the Office for National Statistics said.

Over the past year, the price of crude oil has jumped more than 26pc for UK manufacturers,.....As margins come under increasing pressure, manufacturers are passing price rises on to their clients, although competitive pressures are shielding customers somewhat. ...

"These data will therefore add to calls on the Bank of England to raise interest rates to cool inflationary pressures." ....

http://www.telegraph.co.uk/finance/economics/...ritish-factories.html