Freenet Group - WKN A0Z2ZZ

• Schutz vor Gefahren aus dem mobilen Internet

• Anruf- und SMS-Blockierung

• Hilfe bei Verlust des Gerätes

Sicherheit und Schutz für Android-Smartphones bietet die neue mobilcom-debitel Option „Norton Mobile Security“, die jeder Neu- oder Bestandskunde ab sofort zu seinem mobilcom-debitel Vertrag hinzu buchen kann – sofern er ein Android-Smartphone besitzt. Die Option bietet ein Rund-um-sorglos-Paket mit der Kombination aus Schutzfunktionen vor Viren und Co. und Hilfsfunktionen im Verlustfall, wie Fern-Sperrung und anderes mehr. Der Nutzer erwirbt für nur 1,99 Euro im Monat einen dauerhaften Schutz via Android-App mit einer Mindestvertragslaufzeit von 24 Monaten. Kostenlose Updates halten alle Funktionen immer auf dem aktuellsten Stand.

• Anruf- und SMS-Blockierung

• Hilfe bei Verlust des Gerätes

Sicherheit und Schutz für Android-Smartphones bietet die neue mobilcom-debitel Option „Norton Mobile Security“, die jeder Neu- oder Bestandskunde ab sofort zu seinem mobilcom-debitel Vertrag hinzu buchen kann – sofern er ein Android-Smartphone besitzt. Die Option bietet ein Rund-um-sorglos-Paket mit der Kombination aus Schutzfunktionen vor Viren und Co. und Hilfsfunktionen im Verlustfall, wie Fern-Sperrung und anderes mehr. Der Nutzer erwirbt für nur 1,99 Euro im Monat einen dauerhaften Schutz via Android-App mit einer Mindestvertragslaufzeit von 24 Monaten. Kostenlose Updates halten alle Funktionen immer auf dem aktuellsten Stand.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Mal sehen ob es zu einer längeren Aufwärtsbewegung jetzt kommen kann.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

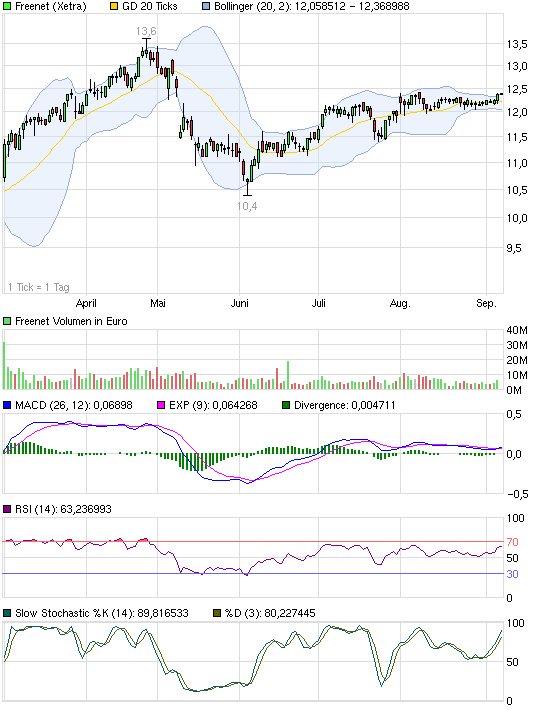

Angehängte Grafik:

chart_halfyear_freenet.png (verkleinert auf 93%)

chart_halfyear_freenet.png (verkleinert auf 93%)

(... ) „Nach dem erfolgreichen Pilot in drei Shops im letzten Jahr haben wir das Shopformat in 2012 konsequent weiterentwickelt. Die ersten Erfahrungen in den neuen Z-Shops zeigen, dass die Kunden das neue Ladendesign annehmen und es ihnen ein noch positiveres Einkaufserlebnis beschert. Deshalb planen wir bis Mitte nächsten Jahres zwischen 150 und 200 Shops nach dem neuen Konzept umzubauen“, sagt Hubert Kluske.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

sich derzeit die Zähne aus.

Insofern immernoch ne Seitwärtsbewegung zwischen 12,06 und 12,42 €.

Insofern immernoch ne Seitwärtsbewegung zwischen 12,06 und 12,42 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

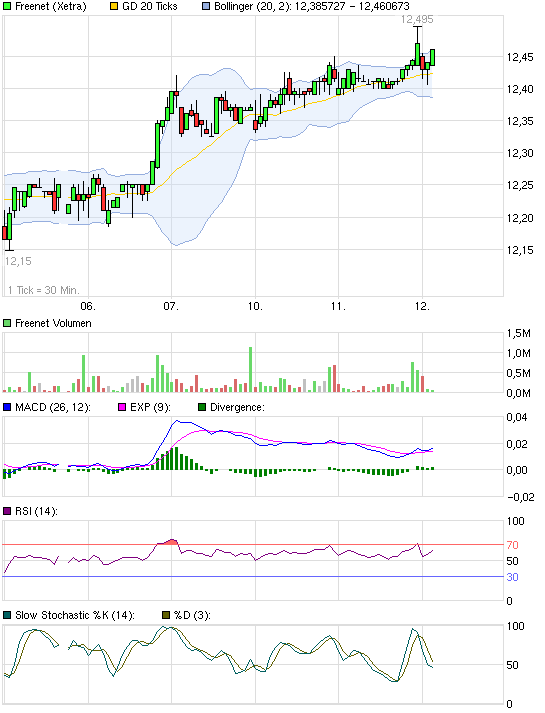

Angehängte Grafik:

chart_free_freenet.png (verkleinert auf 93%)

chart_free_freenet.png (verkleinert auf 93%)

MACD braucht noch einwenig Schub.

13,60 EUR dürften als erstes erreichbar sein.

Dann geht es ja auch bald Richtung Jahresende zu.

13,60 EUR dürften als erstes erreichbar sein.

Dann geht es ja auch bald Richtung Jahresende zu.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

grundsätzlich ein gutes Ziel fürs Jahresende, vielleicht aber auch schon Mitte November nach den Q3-Zahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

ein weiterer kleiner Anstieg wie für einen langweiligen Telco normal?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

ist doch in den letzten tagen ein schoener aufwaertstrend erkennbar...ist mir lieber als so ein volatiles getue...

allerdings befuerchte ich dass der dachs kurzfristig etwas nachgibt...nach dem anstieg in letzter zeit...mal schauen, wieweit unser schaetzchen dagegenhaelt und eigendynamik zeigt...

bin aber mit dem kurzfristigen verlauf sehr zufrieden..

Geht langsam aber stetig Steb By Step weiter rauf.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_week_freenet.png (verkleinert auf 93%)

chart_week_freenet.png (verkleinert auf 93%)

da warte ich schon wochen drauf.aber es jeht einfach nichts.ob draghi,esm oder bernanke,alles geht spurlos an frn vorbei.

da is ja in der ollen telekom mehr leben

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

jemand traum-einstandspeise herbei, was ? .-)

ne..die bude hier ist eh schon sowas von unterbewertet...da geht nicht mehr viel nach unten...

11 EUR kann ich mir bei einer "normalen" Konso im Dax nicht vorstellen.

Lediglich bei einem panischen Ausverkauf im Dax, wäre natürlich so ein Szenario möglich.

Aber momentan sieht es nicht danach aus.

Ich rechne zum Jahresende, dass man bei Freenet Kurse zwischen 14-15 EUR auf der Kurstafel sehen könnte.

Lediglich bei einem panischen Ausverkauf im Dax, wäre natürlich so ein Szenario möglich.

Aber momentan sieht es nicht danach aus.

Ich rechne zum Jahresende, dass man bei Freenet Kurse zwischen 14-15 EUR auf der Kurstafel sehen könnte.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

technisch gesehen läufts weiter auf Kurse zwischen 11,1-11,6 an der Unterkante und 13,1-13,6 € an der Oberkante hinaus. Wenn die Range mal verletzt wird, kann man ja dann drüber spekulieren wo es hingeht. Aktuell würds schon schön sein, wenn man die 13,6 testet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

An der Börse spekuliert man ja aber :D

Manchmal mit mehr Risiko und manchmal mit weniger.

Freenet halte ich für sehr risikoarm, aber Kursmäßig traue ich dem Kurs in 2013 sehr viel zu.

Daher denke ich, dass man schon zum Jahresende dies eventuell auch von medialer Seite (Analysten) dies publizieren wird.

Worauf will ich hinaus?

Ganz einfach, hatte dies schon mal hier geschrieben.

Meine Sichtweise und Einschätzung über Freenet:

Ich gehe davon aus dass man dieses Jahr ein eitwas höheres EPS als 2011 haben wird. (Smartphonemarkt = Gewinntreiber) von ca. 1,30 EUR erreichen wird.

Nun lege ich mal ein KGV von 10 zu Grunde, ergibt dies einen Kurs von mindestens 13 EUR.

Dividende sollte dieses Jahr wieder mindestens 1,20 EUR werden, eventuell gibt es ja wieder eine Überraschung auf der HV und es gibt 1,30 EUR?

Für 2013 bin ich viel optimistischer und es wird ein sehr gutes Jahr!

Freenet wird eben nach und nach beim Konzerngewinn von den wegfallenden Kaufpreisallokationen auf die Debitelübernahme profitieren.

Deshalb rechne ich beim EPS 2013 mit ca. 1,70 EUR.

Wenn man nun auch ein KGV von 10 zur Bewertung nimmt,

wäre ein Kurs in 2013 von mindestens 17 EUR auf der Kurstafel möglich.

__________________________________________________

Und da ist das anlaufende Geschäft mit den Smarthome-Boxen ist noch nicht berücksichtigt.

Du siehst das vielleicht anderst und wirst deine Meinung hier einbringen, Katjuscha ?

Manchmal mit mehr Risiko und manchmal mit weniger.

Freenet halte ich für sehr risikoarm, aber Kursmäßig traue ich dem Kurs in 2013 sehr viel zu.

Daher denke ich, dass man schon zum Jahresende dies eventuell auch von medialer Seite (Analysten) dies publizieren wird.

Worauf will ich hinaus?

Ganz einfach, hatte dies schon mal hier geschrieben.

Meine Sichtweise und Einschätzung über Freenet:

Ich gehe davon aus dass man dieses Jahr ein eitwas höheres EPS als 2011 haben wird. (Smartphonemarkt = Gewinntreiber) von ca. 1,30 EUR erreichen wird.

Nun lege ich mal ein KGV von 10 zu Grunde, ergibt dies einen Kurs von mindestens 13 EUR.

Dividende sollte dieses Jahr wieder mindestens 1,20 EUR werden, eventuell gibt es ja wieder eine Überraschung auf der HV und es gibt 1,30 EUR?

Für 2013 bin ich viel optimistischer und es wird ein sehr gutes Jahr!

Freenet wird eben nach und nach beim Konzerngewinn von den wegfallenden Kaufpreisallokationen auf die Debitelübernahme profitieren.

Deshalb rechne ich beim EPS 2013 mit ca. 1,70 EUR.

Wenn man nun auch ein KGV von 10 zur Bewertung nimmt,

wäre ein Kurs in 2013 von mindestens 17 EUR auf der Kurstafel möglich.

__________________________________________________

Und da ist das anlaufende Geschäft mit den Smarthome-Boxen ist noch nicht berücksichtigt.

Du siehst das vielleicht anderst und wirst deine Meinung hier einbringen, Katjuscha ?

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Wenn sich bei Freenet an fast allen Kennzahlen nichts ändert (Umsatz, Ebitda, Cashflows, Kundenanzahl), aber nur das EPS aufgrund des Wegfalls von Sonderfaktoren erhöht, dann ändert das auch nichts an meiner Meinung zur fairen Bewertung des Unternehmens.

Man kann hier und in anderen Freenetthreads nachlesen, dass ich schon vor zwei Jahren (besonders in den Diskussionen mit ExcessCash) der Meinung war, dass man Freenet am Cashflow ex Restrukturierungsaufwendungen bewerten sollte. Deshalb kam ich damals schon zur Ansicht, dass FRN 12-13 € pro Aktie wert ist. Daran hat sich jetzt nur unwesentliches verändert. Man hat den Kundenschwund gestoppt und Vertrauen zurückgewonnen. Das führte dazu, dass mein damaliges Kursziel nun auch von der psychologischen Seite her erreichbar wurde. Deshalb habe ich mein Kursziel auch auf 15 € angehoben. Aber wann das erreicht wird, muss man mal abwarten. Ich würd ja vermuten, die Tage vor der nächsten Hauptversammlung bieten sich dafür wieder an.

Man kann hier und in anderen Freenetthreads nachlesen, dass ich schon vor zwei Jahren (besonders in den Diskussionen mit ExcessCash) der Meinung war, dass man Freenet am Cashflow ex Restrukturierungsaufwendungen bewerten sollte. Deshalb kam ich damals schon zur Ansicht, dass FRN 12-13 € pro Aktie wert ist. Daran hat sich jetzt nur unwesentliches verändert. Man hat den Kundenschwund gestoppt und Vertrauen zurückgewonnen. Das führte dazu, dass mein damaliges Kursziel nun auch von der psychologischen Seite her erreichbar wurde. Deshalb habe ich mein Kursziel auch auf 15 € angehoben. Aber wann das erreicht wird, muss man mal abwarten. Ich würd ja vermuten, die Tage vor der nächsten Hauptversammlung bieten sich dafür wieder an.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Dein persönliches Kursziel hast Du auf 15 EUR angehoben, okay.

Du gehst also davon aus, dass man vor der nächsten HV bei 15 EUR stehen?

Du gehst also davon aus, dass man vor der nächsten HV bei 15 EUR stehen?

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

die 13,6 € noch in diesem Jahr überwunden werden. Ich rechne vorbehaltlich überraschend positiver Q3-Zahlen eher weiter mit der Seitwärtsbewegung. Das reicht ja für Dividendenjäger auch erstmal aus. Nach unten seh ich FRN sowieso bei 11,1 € abgesichert, erst recht umso näher man der nächsten Dividendenzahlung kommt. Dann sind halt auch Kurse über 13,6 € drin, und technisch wie psychologisch läge dann das Ziel wohl bei 15 €. Das lässt sich sicher auch fundamental rechtfertigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Drillisch macht nun ein ARP über 10 % des GK.

Jetzt sollte sich Freenet beeilen :-)

Bin weiter der Meinung daß eine Kooperation der beiden Freenet und Drillisch mehr Einkaufsmacht und größere Marktanteile bescheren wird!

Jetzt sollte sich Freenet beeilen :-)

Bin weiter der Meinung daß eine Kooperation der beiden Freenet und Drillisch mehr Einkaufsmacht und größere Marktanteile bescheren wird!