Der Biotech-Tipp: 4 SC

Seite 1 von 1 Neuester Beitrag: 07.03.14 14:09 | ||||

| Eröffnet am: | 16.04.11 23:09 | von: Happy End | Anzahl Beiträge: | 13 |

| Neuester Beitrag: | 07.03.14 14:09 | von: Justachance | Leser gesamt: | 19.100 |

| Forum: | Börse | Leser heute: | 3 | |

| Bewertet mit: | ||||

4SC verkauft Krebsmittel nach Japan .

4SC verkauft Krebsmittel nach Japan .

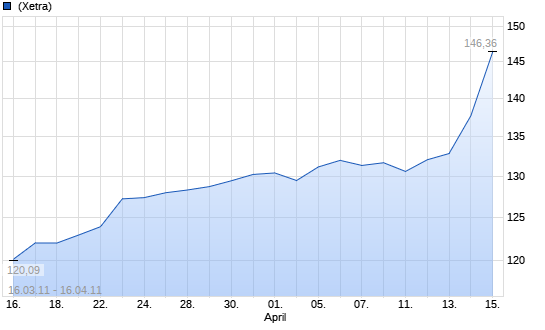

Das Biotechunternehmen 4SC verkauft die Rechte für Resminostat nach Japan und kassiert bis zu 127 Mio. Euro, was fast der gesamten Marktkapitalisierung entspricht. Für die Aktie ist der Weg nach oben frei.

Da ist er nun, der von den Anlegern erste heiß ersehnte Deal. Das Biotechunternehmen 4SC hat eine Lizenzvereinbarung über die Entwicklung und Kommerzialisierung des Krebskandidaten Resminostat für Japan unterzeichnet. Die Martinsrieder erhalten von Yakult Honsha eine Vorabzahlung in Höhe von sechs Mio. Euro. Der monatliche Barmittelverbrauch des Unternehmens liegt bei rund 1,5 Mio. Euro. Hinzu kommen abhängig von den Ergebnissen klinischer Studien und regulatorischer Entscheidungen Meilensteinzahlungen von bis zu 127 Mio. Euro.

Zum Vergleich: 4 SC ist an der Börse rund 150 Mio. Euro wert. Gut ausgehandelt haben die Bayern auch die Umsatzbeteiligung. Die ist zweistellig und damit für eine Phase II-Substanz hoch. Die Kosten für die Wirkstoffherstellung, die bei niedrigmolekularen Substanzen nicht sehr hoch sind, trägt 4 SC. Zudem wird 4SC der exklusive Lieferant von Resminostat für Yakult Honsha. In Japan ist Yakult Honsha zukünftig für die weitere klinische Entwicklung von Resminostat in den Indikationen Leberkrebs, Darmkrebs und anderen ausgewählten Onkologieindikationen verantwortlich.

weiter: http://www.boerse-online.de/aktie/empfehlung/...ach-Japan/624323.html

Equinet hat das Kursziel für die Aktie der 4SC AG nach der exklusiven Lizenzvereinbarung mit Yakult Honsha über die Entwicklung und Kommerzialisierung von Resminostat (4SC-201) in Japan von 5,40 auf 5,50 Euro angehoben und die Einstufung auf "Buy" belassen. Das Geschäft mit Yakult sei zu einem frühen Zeitpunkt zustande gekommen und weise auf das Potenzial des Wirkstoffs Resminostat hin, schrieb Analyst Edouard Aubery in einer Studie vom Freitag.

http://www.aktien-meldungen.de/Analysen/Kaufen/...50-Euro-Buy-1989413

Wie man der Aufstellung entnehmen kann stehen diese Jahr noch einige sehr wichtige Ergebnisse an.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: 4 SC AG |

Hab gelesen,daß wenn nur der eine ,den jetzt die Japaner lizensiert haben,weltweit vermarktet würde,dann sprechen wir von Milliarden Umsätzen.

Gar nicht auszudenken,was mit dem Kurs passiert,wenn nur ein Drittel der Tabelle oben

umgesetzt wird.

Mk momentan 150 Mio. !!

Ich glaub,ich brauch Kredit!! :)

Optionen

| Boardmail an "annalist" |

Wertpapier: 4 SC AG |

Auf jeden Fall wirds schon am Menschen getestet!!

...und zeigt Wirkung!!

Über Resminostat

Resminostat (4SC-201) ist ein oral verabreichter pan-Histon-Deacetylase (HDAC)-Inhibitor. HDAC-Inhibitoren verändern epigenetisch die Chromatinstruktur von Tumorzellen und lösen damit Zelldifferenzierung und schließlich den programmierten Zelltod (Apoptose) aus. Dadurch besitzen HDAC-Inhibitoren einen Wirkmechanismus, der das Tumorwachstum stoppen und eine Rückbildung des Tumors bewirken kann. Resminostat wird zurzeit in der Phase-II-Studie SHELTER als Zweitlinientherapie für Patienten mit fortgeschrittenem Leberzellkarzinom und in der Phase-I/II-Studie SHORE als Zweitlinientherapie für Patienten mit K-ras-mutiertem Darmkrebs, sowie im Rahmen der SAPHIRE-Studie als Drittlinientherapie bei Hodgkin Lymphom untersucht.

Zwischenergebnisse der SHELTER-Studie in der Indikation HCC zeigten bei den ersten 13 bewerteten Patienten, dass bei neun dieser Patienten (69%) das Tumorwachstum nach Ablauf eines sechswöchigen Behandlungszeitraums aufgehalten wurde. Nach 12 Wochen Behandlung wiesen sechs von 11 Patienten (54%) bisher weiterhin eine Stabilisierung der Tumorerkrankung auf.

Zwischenergebnisse aus der SAPHIRE-Studie mit HL-Patienten zeigten auf Basis von 18 Patienten aus der ersten Rekrutierungsphase nach Simon, dass die Hälfte von ihnen einen klinischen Nutzen bei der Behandlung mit Resminostat verzeichnete. Von diesen Patienten zeigten zwei ein partielles Ansprechen (partial response, PR) im Hinblick auf die Größe der Targetläsionen (d.h. eine Verringerung der Größe um mehr als 50%). Bei sieben Patienten kam es zu einer Stabilisierung der Tumorerkrankung (stabilisation of disease, SD), wobei sich im Rahmen einer PET-Analyse eine verringerte Stoffwechselaktivität ihrer Tumorläsion zeigte. Drei von sieben Patienten wurden als partielle Responder im Hinblick auf die metabolische Aktivität eingestuft (Reduktion um >25%), während bei vier Patienten eine Stabilisierung der metabolischen Aktivität festgestellt wurde (Reduktion um <25%).

Die SHORE-Studie untersucht die Wirksamkeit, Sicherheit und Pharmakokinetik von Resminostat als Zweitlinientherapie in Kombination mit dem Chemotherapie-Behandlungsschema FOLFIRI für die Behandlung von Patienten mit fortgeschrittenem, metastasiertem K-ras-mutiertem Darmkrebs. Die erste Behandlung eines Patienten im Rahmen der Studie fand im Januar 2011 statt.

Optionen

| Boardmail an "annalist" |

Wertpapier: 4 SC AG |

Kleine Recherche zu 4SC

http://www.eb.vm-elsig.de/YaBB.pl?num=1293603928

Homepage 4SC AG

http://www.4sc.de/de

Optionen

| Boardmail an "gurke24448" |

Wertpapier: 4 SC AG |

Phase III dürfte, wers auch immer macht, auch 2-3 Jahre in Anspruch nehmen, oder?

Dann warte ich lieber noch

Wie kommst du denn darauf, dass die entscheidenden Kursgewinne erst bei Zulassung geschehen. Sehr oft steigen die Kurse schon signifikant bei entscheidenden Zwischenergebnissen und wichtigen Auslizensierung. Dein Einwand ist nur ein Kriterium unter vielen anderen die einen Kursverlauf bei Biotechwerten bestimmen können.

Hab direkt noch mal ein Update der Pipeline gemacht.

Version 4

Optionen

| Boardmail an "gurke24448" |

Wertpapier: 4 SC AG |

4sc_pipeline_terminuebersicht_004.png (verkleinert auf 68%)

Melder: datschi

Zeitpunkt: 16.04.11 23:24

Grund: Zu 4 SC bestehen bereits verschiedene Threads. So z.b. "Jetzt gehts los" seit 2007. Dort ist auch die von HE angegebene Meldung bereits mehrfach zu lesen. Der User sollte sich bitte auch an die Regel bestehende Thread zu nutzen halten.

Quelle: http://www.ncbi.nlm.nih.gov/pubmed/21498510

A novel current pathway parallel to the central pore in a mutant voltage gated potassium channel.

Prütting S, Grissmer S.

4SC AG, Germany;

Abstract

Voltage-gated potassium channels are proteins composed of four subunits consisting of six membrane-spanning segments S1-S6, with S4 as the voltage sensor. The region between S5 S6 forms the potassium-selective ion conducting central α-pore. Recent studies showed that mutations in the voltage sensor of the Shaker channel could disclose another ion permeation pathway through the voltage sensing domain (S1-S4) of the channel, the ω-pore. In our studies we used the voltage gated hKv1.3 channel and the insertion of a cysteine at position V388C (Shaker position 438) generated a current through the α-pore in high potassium outside, and an inward current at hyperpolarizing potentials carried by different cations like Na(+), Li(+), Cs(+), and NH(4)(+). The observed inward current looked similar to the ω-current described for the R1C/S Shaker mutant channel and was not affected by some pore blockers like CTX and TEA but was inhibited by a phenylalkylamine blocker (verapamil) which acts from the intracellular side. Therefore we hypothesize that the hKv1.3_V388C mutation in the P-region generated a channel with two ion conducting pathways. One, the α-pore pore allowing K(+) flux in the presence of K(+) and the second pathway, the σ-pore, functionally similar but physically distinct from the ω-pathway, allowing several different ions to move along a special pathway distinct from the α- and ω-pore. The entry of this new pathway (σ-pore) is presumably located at the backside of Y395 (Shaker position 445), proceeds parallel to the α-pore in the S6-S6 interface gap, ending between S5 and S6 at the intracellular side of one α-subunit and is blocked by verapamil.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: 4 SC AG |

4SC verkauft Krebsmittel nach Japan .

Equinet hebt Ziel für 4SC AG auf 5,50 Euro - 'Buy'

Das Biotechunternehmen 4SC verkauft die Rechte für Resminostat nach Japan und kassiert bis zu 127 Mio. Euro, was fast der gesamten Marktkapitalisierung entspricht. Für die Aktie ist der Weg nach oben frei.

Da ist er nun, der von den Anlegern erste heiß ersehnte Deal. Das Biotechunternehmen 4SC hat eine Lizenzvereinbarung über die Entwicklung und Kommerzialisierung des Krebskandidaten Resminostat für Japan unterzeichnet. Die Martinsrieder erhalten von Yakult Honsha eine Vorabzahlung in Höhe von sechs Mio. Euro. Der monatliche Barmittelverbrauch des Unternehmens liegt bei rund 1,5 Mio. Euro. Hinzu kommen abhängig von den Ergebnissen klinischer Studien und regulatorischer Entscheidungen Meilensteinzahlungen von bis zu 127 Mio. Euro.

Zum Vergleich: 4 SC ist an der Börse rund 150 Mio. Euro wert. Gut ausgehandelt haben die Bayern auch die Umsatzbeteiligung. Die ist zweistellig und damit für eine Phase II-Substanz hoch. Die Kosten für die Wirkstoffherstellung, die bei niedrigmolekularen Substanzen nicht sehr hoch sind, trägt 4 SC. Zudem wird 4SC der exklusive Lieferant von Resminostat für Yakult Honsha. In Japan ist Yakult Honsha zukünftig für die weitere klinische Entwicklung von Resminostat in den Indikationen Leberkrebs, Darmkrebs und anderen ausgewählten Onkologieindikationen verantwortlich.

weiter: http://www.boerse-online.de/aktie/empfehlung/...ach-Japan/624323.html

Equinet hat das Kursziel für die Aktie der 4SC AG nach der exklusiven Lizenzvereinbarung mit Yakult Honsha über die Entwicklung und Kommerzialisierung von Resminostat (4SC-201) in Japan von 5,40 auf 5,50 Euro angehoben und die Einstufung auf "Buy" belassen. Das Geschäft mit Yakult sei zu einem frühen Zeitpunkt zustande gekommen und weise auf das Potenzial des Wirkstoffs Resminostat hin, schrieb Analyst Edouard Aubery in einer Studie vom Freitag.

http://www.aktien-meldungen.de/Analysen/Kaufen/...50-Euro-Buy-1989413