Schaeffler unterbewertet!?

Seite 1 von 384 Neuester Beitrag: 14.10.24 17:48 | ||||

| Eröffnet am: | 24.11.15 13:34 | von: MilchKaffee | Anzahl Beiträge: | 10.588 |

| Neuester Beitrag: | 14.10.24 17:48 | von: Frieda Friedl. | Leser gesamt: | 3.990.477 |

| Forum: | Börse | Leser heute: | 9.328 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 382 | 383 | 384 384 > | ||||

+ Aktien nach 6 monatiger Sperrfist: 91 Millionen (ab 09.04.2016)

= gesamter Freefloat: 166 Millionen

Gestamzahlt der Aktien: 666 Millionen

Entsprichtig einem derzeitigen Börsenwert von 9,99 Milliarden.

KGV in etwa 9-10. 10-13% kontiniuierlicher Wachstum in den letzten 5 Jahren pro Jahr. KGV dürfte eher im Doppelten des derzeitigen Bereiches anzusiedeln sein.

Nahezu gesicherte Aufnahme in den SDAX am 21.12.2015

Ziemlich gute Aussichten hier, würde ich sagen.

Erste Kursziele liegen bei 17-18 Euro. Persönlich denke ich eher, dass durchaus höhere Ziele möglich sind.

PS. Die zweite Conti? (Ist mit einem Augenzwinkern zu betrachten). ;)

Optionen

| Boardmail an "MilchKaffee" |

Wertpapier: Schaeffler AG |

Telefonkonferenzen / Webcasts

10. Oktober 2024 | Pre-Close Call Q3 2024

Schaeffler Investor Relations wird eine Telefonkonferenz für Analysten und Investoren veranstalten, um bereits öffentliche Informationen und aktuelle wichtige Entwicklungen des Quartals über die Schaeffler AG und Vitesco Technologies Group AG zusammenzufassen.

Datum: Donnerstag, 10. Oktober 2024

Zeit: 18:15 – 18:45 Uhr MESZ

---------------

FF: Der Kurs hat sich bislang nicht sonderlich bewegt. Wenn der Event positiv verlaufen ist (wovon ich ausgehe*), dürften die Hintertreppen-Analysten morgen früh entsprechende Upgrades liefern - außer natürlich UBS, die egal was kommt bärisch bleibt.

*Damit die Fusion in vorteilhaftes Licht gerückt wird, dürfte Schaeffler einen optimistischen Ausblick liefern, inkl. passend hinfrisierter pro forma Zahlen (gemeinsame Zahlen gibt es ja noch nicht). Denn was gar nicht geht ist, dass

unmittelbar nach Vollzug der Fusion gleich eine Gewinnwarnung rausgehauen wird ;-)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Moderation

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Moderation

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.10.24 12:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Moderation

Zeitpunkt: 11.10.24 12:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.10.24 12:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

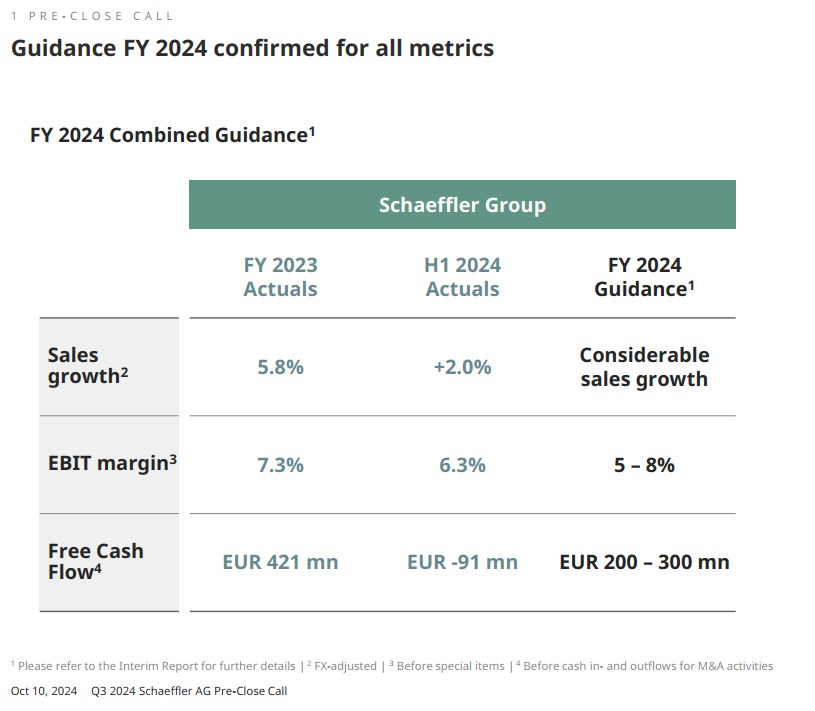

"Beträchtliches Umsatzwachstum" klingt schon mal gut.

Die Prognose zur Ebit-Marge (5 bis 8 %) entspricht dem, was Schaeffler zuvor angekündigt bzw. erwartet hatte. Zuvor lag die Spanne bei 6 bis 9%. Der Rückgang ist darauf zurückzuführen, dass die Ebit-Marge von Vitesco kleiner ist als die von Schaeffler, folglich hat auch das Gesamtunternehmen nach der Fusion eine etwas niedrigere Marge.

Der Free Cash Flow von 200 - 300 Mio. entspricht ebenfalls den bisherigen Erwartungen, also keine Überraschung.

Ich finde den Ausblick im großen und ganzen positiv. Wenn der Umsatz "beträchlich steigt", könnte es auch bei der geringfügig verminderten Ebit-Marge von Schaeffler-Neu unterm Strich eine Gewinnsteigerung geben.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-....jpg (verkleinert auf 62%)

2024-10-....jpg (verkleinert auf 62%)

https://www.boerse.de/nachrichten/...ler-auf-Buy-Ziel-8-Euro/36555955

https://www.boerse.de/nachrichten/...-auf-Buy-Ziel-8-50-Euro/36555973

Warburg Research belässt Schaeffler auf 'Buy' - Ziel 8,50 Euro

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat die Einstufung für Schaeffler auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Das dritte Quartal sei schwierig gewesen, schrieb Analyst Marc-Rene Tonn in seinem am Freitag vorliegenden Ausblick auf den Bericht des Autozulieferers. Überzeugen dürften Barmittelzuflüsse und das Thema E-Mobilität.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Der meist fehlende Zeitrahmen, bis wann das ominöse "Kursziel" denn nun erreicht werden soll, ist im Vergleich dazu nur ein Schönheitsfehler.

Da die Institute mit den Titeln zocken, arbeiten sie meist prozyklisch. D.h. sie haben Schaeffler nicht bei 12,50 Euro geshortet, sondern z. B. erst bei Kursen unter 5,50 Euro - dann aber massiv. Ziel ist, an einer möglicher Panik entnervter Kleinanlegern zu verdienen. Wenn die Kurse sehr tief stehen, gucken verzockte Kleinanleger häufig ins Depot, oft mehrmals am Tag. Jeder weitere Tick nach unten sorgt für weiter steigende Nervosität. Auf dieses psychologische Tief/Loch setzen dann z. B. die Analysten von UBS mit ihren "Sell"-Empfehlungen (Kursziel 4,20 Euro) "noch einen drauf".

Dieser Analysten-Mist funktioniert nur deshalb, weil die Kleinanleger wegen ihrer täglichen Kursverluste über mehrere Monate ohnehin schon stark in den Seilen hängen. Die Nerven liegen bloß. Die finale "Sell"-Empfehlung der Analysten (mit absurd-tiefem Kursziel) ist dann der Tropfen, der das Nervenfass zum Überlaufen bringt - und auch bringen soll.

Die Kleinanleger schmeißen dann hin, weil sie die Kursverluste nicht mehr mit ansehen können, und in diese Verkaufspanik hinein decken die Analysten bzw. deren Arbeitgeber ihre Shorts ein. Oft ziehen mehrere Analysten unterschiedlicher Banken am selben Strang, um die geschürte Panik "unausweichlich" zu machen.

Es geht also nur darum, gezielt Panik zu stiften. Ganz primitive Psychologie. Angaben, WANN denn der Kurs von 4,20 kommen soll (oder jetzt die bullischen Kursziele von 6,50 oder 8,50 Euro) spielen in dem Kontext überhaupt keine Rolle mehr. Zeitangaben könnten sich sogar - als rationales Element - schädlich auswirken. Erstens weil die Angaben dann überprüfbar würden; zweitens weil jeder Form von Rationalität einen auf das Schüren irrationaler Panik setzenden Ansatz abschwächt.

Würde z. B. UBS schreiben würde, der Kurs werde Anfang November auf 4,20 Euro fallen, dann macht UBS sich angreifbar, falls diese Vorhersage nicht (oder erst später) eintreffen sollte.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Vollkommen irre, deshalb wohl heute morgen diese Ausschläge auf Tradegate. Eröffnung mit 4,99€ und direkt 17.xxx Stück. Aktuell 4,83

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Vom Chart her würde ich die Kursentwicklung der letzten Woche (unten) als "Konsolidierung auf hohem Niveau" einordnen. Es gab mehrere großvolumige Käufe (rote Kreise).

Ich glaube kaum, dass wir die von Herrn Kacker herbeiphantasierten 4,20 Euro in diesem Jahr realistisch noch einmal wiedersehen werden. Dieses absurd tiefe Ziel musste der Anale aber nennen, weil sich nichts bewegt hätte, wenn er stattdessen 4,85 Euro geschrieben hätte ;-) -> weiter im 1. Satz.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-....jpg (verkleinert auf 49%)

2024-10-....jpg (verkleinert auf 49%)

https://www.ariva.de/aktien/schaeffler-ag-aktie/analysen

Daher ist zumindest an dieser Front für die nächsten Wochen erst mal Ruhe. Wenn es trotz dieser (verlogenen) bärischen "Warnungen" heute Nachmittag wieder Richtung 4,95 Euro driften sollte, könnte dies sogar eine Shortcover-Welle auslösen, mit Kursziel 5,50 Euro. Panik gibt es nämlich nicht nur bei Kleinanlegern, sondern auch bei shortenden Investmentbänkern ;-)

Am 5. November kommen die nächsten Schaeffler-Zahlen. Rosenfeld, Bauer und Co. werden sich sicherlich bemühen, die Fusion "von den Zahlen her" als geglückt erscheinen zu lassen. Shorties dürften versuchen, noch vorher glattzustellen. Daher auch jetzt die beiden "bärischen Warnungen".

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

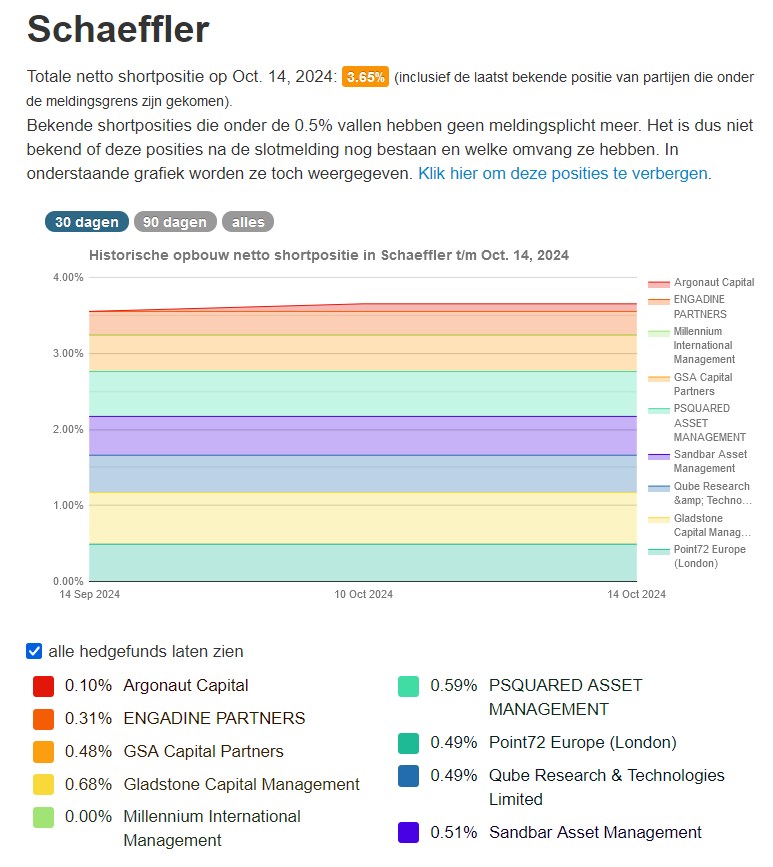

Shortsell.nl. nennt für Schaeffler eine Short-Quote von 3,65%

https://shortsell.nl/short/Schaeffler/30/archived

Argonaut Capital hat zwischen 14.09. und 14.10 2024 seine Short-Quote von null auf 0,1% erhöht.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-14_12__53_shortsell.jpg (verkleinert auf 65%)

2024-10-14_12__53_shortsell.jpg (verkleinert auf 65%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

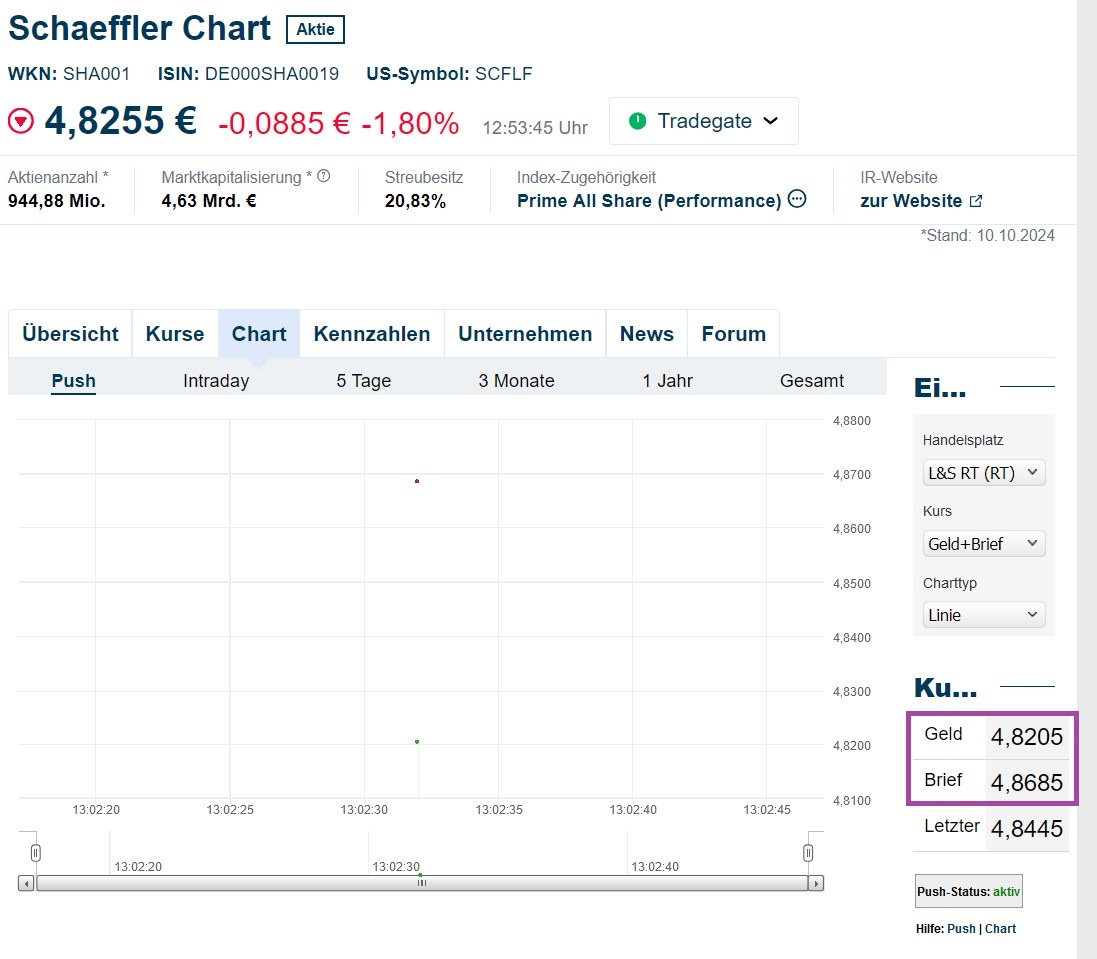

Der Spread liegt normalerweise bei unter 1 Cents. Aktuell liegt er bei fast 5 Cent (lila Kasten). Das war schon die ganze letzte Woche immer mal wieder so.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-....jpg (verkleinert auf 46%)

2024-10-....jpg (verkleinert auf 46%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-14_13__29_4_8200_____-....jpg

2024-10-14_13__29_4_8200_____-....jpg

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Angehängte Grafik:

2024-10-14_13__50_4_8200_____-....jpg (verkleinert auf 52%)

2024-10-14_13__50_4_8200_____-....jpg (verkleinert auf 52%)

Der Spread schmeckt mir im Moment überhaupt nicht, da er sich auch auf die KO Scheine auswirkt und damit werden die uninteressant aktuell zum kaufen. Bezüglich der Analystenbewertungen: Spätestens wenn man sich den Spread zwischen tiefster Annahme und höchster Annahme anschaut (ca. 100 % !!), weiß man, dass die alle nur im Trüben fischen. Vorteilhafterweise wird damit für jeden „Geschmack“ etwas getroffen, Bullen und Bären.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG |