LEONI.... von der Drahtwerkstatt zum Global Player

von Leoni.

Wer alle 2-3 Jahre seine Prognosen verfehlt und kürzlich erst vor 4 Wochen die Prognose aufrecht erhielt, der muss sich über den Vertrauensverlust nicht wundern.

Im übrigen sind die 35% Minus aktuell durchaus auch rechnerisch nachvollziehbar. Bei 5 Mrd € Umsatz und 7% Marge im Vergleich zu 4,6 Mrd € Umsatz bei sagen wir 4,5-5,0% Marge ergibt sich entsprechend von 350 Mio € auf 220 Mio € um 37% einbrechender Gewinn. Da ist also der Vertrauensverlust oder sonstige Einflüsse noch gar nicht drin.

Wer alle 2-3 Jahre seine Prognosen verfehlt und kürzlich erst vor 4 Wochen die Prognose aufrecht erhielt, der muss sich über den Vertrauensverlust nicht wundern.

Im übrigen sind die 35% Minus aktuell durchaus auch rechnerisch nachvollziehbar. Bei 5 Mrd € Umsatz und 7% Marge im Vergleich zu 4,6 Mrd € Umsatz bei sagen wir 4,5-5,0% Marge ergibt sich entsprechend von 350 Mio € auf 220 Mio € um 37% einbrechender Gewinn. Da ist also der Vertrauensverlust oder sonstige Einflüsse noch gar nicht drin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

dürfte für einen DAX/MDAX-Wert wohl neuer Rekord sein.

Obwohl ich viel Geld in der Aktie habe, und heute riesige Buchverluste mache, muss ich sagen: Leoni hat es genau so verdient. Das Management hat mit der Aktion das letzte Vertrauen verspielt.

Das Management sollte ausgetauscht werden. Das wird aber wohl kaum pasieren, weil kein starker Aktionär vorhanden ist. Schade um mein Geld, aber ich bin selbst Schuld. Ich habe die Zahlen kaum eines Unternehmen so genau studiert wie die von LEONI und die 2016er Ziele waren sehr ambitioniert und deswegen höchst fragwürdig. Ich habe dem Management geglaubt, weil es selbst erhebliche Mittel in LEONI-Akien gesteckt hatte. Leider war dieses Vertrauen nicht gerechtfertig.

Obwohl ich viel Geld in der Aktie habe, und heute riesige Buchverluste mache, muss ich sagen: Leoni hat es genau so verdient. Das Management hat mit der Aktion das letzte Vertrauen verspielt.

Das Management sollte ausgetauscht werden. Das wird aber wohl kaum pasieren, weil kein starker Aktionär vorhanden ist. Schade um mein Geld, aber ich bin selbst Schuld. Ich habe die Zahlen kaum eines Unternehmen so genau studiert wie die von LEONI und die 2016er Ziele waren sehr ambitioniert und deswegen höchst fragwürdig. Ich habe dem Management geglaubt, weil es selbst erhebliche Mittel in LEONI-Akien gesteckt hatte. Leider war dieses Vertrauen nicht gerechtfertig.

eines Abwärtstrends.

Das war schon lange klar, dass der Zyklus der Zulieferer kippt.

Und hier kommen offensichtlich noch interne Probleme dazu.

Vielleicht gibt es bei rund 20 Euro eine temporäre Gegenbewegung, aber mehr ist meiner Einschätzung nach nicht drin

Das war schon lange klar, dass der Zyklus der Zulieferer kippt.

Und hier kommen offensichtlich noch interne Probleme dazu.

Vielleicht gibt es bei rund 20 Euro eine temporäre Gegenbewegung, aber mehr ist meiner Einschätzung nach nicht drin

intraday sind seit September schon lange keine Ausnahme mehr.

Die Erwartungen sind einfach ganz andere und viele Entscheider sind von den Einbrüchen ab Aug/Sep selbst überrascht worden

Bei Deutz von 5,2 auf 2,8 fast halbiert lief es ähnlich,dann temporäre Gegenbewegung, danach kommen dann neue Tiefs.

Die Erwartungen sind einfach ganz andere und viele Entscheider sind von den Einbrüchen ab Aug/Sep selbst überrascht worden

Bei Deutz von 5,2 auf 2,8 fast halbiert lief es ähnlich,dann temporäre Gegenbewegung, danach kommen dann neue Tiefs.

vernünftige Analystenempfehlung von W.R. von 31E.

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Leoni |

von heute an. Über das 20-fache gegenüber von gestern! Bin mal auf die LV-Meldungen gespannt, die Banditen haben bestimmt aus allen Rohren auf unseren Drahtesel geschossen.

Optionen

| Boardmail an "jogo1" |

Wertpapier: Leoni |

Durch die Gewinnwarnung habe ich meine Analyse aus dem Mai entsprechend angepasst und senke das Kursziel von 90€ auf 57,50€.

Die Kennzahlen, die ich dafür zugrunde gelegt habe könnt ihr in meinem Blog nachlesen.

http://www.szew-invest.de/analysen/leoni/

Ich habe heute auch eine erste kleine Position von Leoni aufgebaut.

Ein Kursverlust von 38% nur weil die Gewinnziele nicht erreicht werden ist trotz dem schlechten Management völlig übertrieben. Ich sehe die Aktie mind. bei 40 und habe mich bei 34 eingedeckt.

Wir werden die Tage sehen wo wir landen.

Wir werden die Tage sehen wo wir landen.

Bei 34,25 mal ein Paar Stücke ins Depot gelegt , denke das es ähnlich wie bei VW und Porsche spätestens in zwei Tagen zu einer Gegenbewegung kommt und der Boden zwischen 33und 35 Euro gefunden wird.

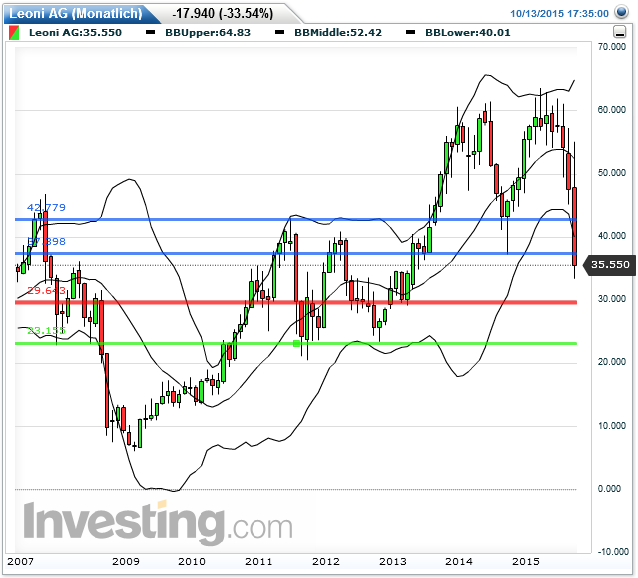

An dem chart sieht man sehr gut, daß der Kurs nicht erst seit gestern rückläufig war, sondern weil bei 60 € der Deckel drauf war (Doppel-top). Und ja, ich weiß, manches sieht man erst im nachhinein. Nachdem die sups (Verlaufshoch aus 2011 und dem Zwischentief aus 2014) in kürzester Zeit gebrochen wurden, vermute ich mal hier einen technischen Kursanstieg ähnlich bei VW die Tage, dann weiteren Kursrückgang auf die 30er Marke.

Die 23,15 (grüne Linie) halte ich im Auge, da könnte ich mir vorstellen, eine Position zu eröffnen.

Allerdings bin ich nicht investiert, war ich glaube ich mal, weiß ich gar nicht mehr.

Die 23,15 (grüne Linie) halte ich im Auge, da könnte ich mir vorstellen, eine Position zu eröffnen.

Allerdings bin ich nicht investiert, war ich glaube ich mal, weiß ich gar nicht mehr.

Angehängte Grafik:

leoni_monatlich_2015-10-13a.png (verkleinert auf 79%)

leoni_monatlich_2015-10-13a.png (verkleinert auf 79%)

http://www.ariva.de/forum/...lobal-Player-323491?page=39#jump20442473

warren buffet hat mal gesagt: liegt die Bewertung eines Unternehmens nur deshalb brach weil es ein schlechtes management hat - kaufen in betracht ziehen - denn schlechte vorstände können sich nicht ewig halten - der leidensdruck der Aktionäre muss nur gross genug sein und je schneller ein kurs einbricht bzw unter druck gerät umso grösser der druck auf eben dieses schlechte management

warren buffet hat mal gesagt: liegt die Bewertung eines Unternehmens nur deshalb brach weil es ein schlechtes management hat - kaufen in betracht ziehen - denn schlechte vorstände können sich nicht ewig halten - der leidensdruck der Aktionäre muss nur gross genug sein und je schneller ein kurs einbricht bzw unter druck gerät umso grösser der druck auf eben dieses schlechte management

Optionen

| Boardmail an "MHurding" |

Wertpapier: Leoni |

Gefahr 3 peaks and the doomed house wenn auch nicht reinrassig - bisher ein klassisches M - ziel noch nicht erreicht

Optionen

| Boardmail an "MHurding" |

Wertpapier: Leoni |

Angehängte Grafik:

unbenannt.png (verkleinert auf 44%)

unbenannt.png (verkleinert auf 44%)

bedacht, gerade weil es ein M ist. Bruch invSKS (falls Rücklauf erfolgt) bei der grünen Linie, auweih.

..."Anleger sollten über die Gewinnwarnung des Autozulieferers Leoni noch einmal genau nachdenken. Sie verheißt für die Autohersteller nichts Gutes. Die Geschäftsaussichten des Unternehmens werden durch verschlechterte wirtschaftliche Rahmenbedingungen in China und Russland getrübt, die voraussichtlich zu Nachfragereduzierungen führen; auch das US-Geschäft mit der Nutzfahrzeugindustrie sowie das Umsatzvolumen einzelner Kunden werden sich wahrscheinlich nicht auf dem bislang geplanten Niveau bewegen, erklärte das Management von Leoni".

http://www.finanzen100.de/finanznachrichten/...-dax_H57028612_215136/

http://www.finanzen100.de/finanznachrichten/...-dax_H57028612_215136/

kann denke ich keine Rede sein.

Optionen

| Boardmail an "ANY99" |

Wertpapier: Leoni |

Angehängte Grafik:

leoniorderbuch.jpg (verkleinert auf 80%)

leoniorderbuch.jpg (verkleinert auf 80%)

Optionen

| Boardmail an "bundespost" |

Wertpapier: Leoni |