Deag gekauft...

Seite 2 von 3 Neuester Beitrag: 03.01.06 14:19 | ||||

| Eröffnet am: | 06.04.05 12:38 | von: börsenfüxlein | Anzahl Beiträge: | 57 |

| Neuester Beitrag: | 03.01.06 14:19 | von: Fundamental | Leser gesamt: | 16.411 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 > | ||||

leider

füx

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

20.04.2005

DEAG 50-Prozent-Chance

Prior Börse

Die Experten der "Prior Börse" sehen für die Aktie von DEAG (ISIN DE0005513907/ WKN 551390) eine 50-Prozent-Chance.

Peter Schwenkow, Unternehmensgründer und Vorstandschef der DEAG, werde an der Börse schon mit dem Spitznamen "Paulus" bezeichnet. Er habe nämlich wie ein "Saulus" in der Börseneuphorie mit diversen kostspieligen Abenteuern den Konzern fast in den Ruin getrieben. Die Banken hätten Gnade walten lassen und die Schulden des Wahl-Berliners erlassen. Schwenkow habe Asche auf sein Haupt gestreut, Besserung gelobt und im vergangenen Jahr neue, schöne Versprechungen gemacht, aus denen leider erneut nicht viel geworden sei. Doch die DEAG arbeite nun schon wieder profitabel.

Die DEAG-Aktie bringe derzeit 34 Mio. Euro auf die Börsenwaage. Dies entspreche lediglich einem Drittel des Jahresumsatzes. Für 2006 werde sogar ein Umsatzanstieg von rund 100 auf 150 Mio. Euro erwartet. Zusätzliche Einnahmen verspreche sich der Firmenlenker vom neuen Geschäftsfeld Klassik, einem eigenen Plattenlabel und der Fertigstellung des Züricher Hallenstadions. Im kommenden Jahr, dem Jahr der Fußballweltmeisterschaft, wolle Schwenkow, in ganz Deutschland Großleinwände aufstellen, und die Fans für das organisierte Gejohle zahlen lassen. Seit Beginn des laufenden Geschäftsjahres habe die Aktie bereits um 46 Prozent zugelegt.

Vor diesem Hintergrund sehen die Experten der "Prior Börse" für die DEAG-Aktie weitere 50 Prozent Kurschance, allerdings nicht ohne Risiko.

füx

diese Nachrichten lese ich schon seit Monaten. Immerwieder Good-News. Die meisten Leute scheinen aber immer wieder den Bericht 2003 zu lesen, worin ca. 10 x steht, wenn das und das nicht eintrifft, droht Insolvenz. Vielleicht wird im nächsten Bericht die Wahrscheinlichkeit ja geringer.

Wir sind drin und das ist auch gut so.

Gruß

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

25.4.2005 Bilanzpressekonferenz

Bilanz-Pressekonferenz zum Geschäftsjahr 2004

Berlin

25.4.2005 Analystenveranstaltung

DVFA-Konferenz zum Geschäftsjahr 2004

Frankfurt am Main

könnte für neue (hoffentlich positive) Impulse sorgen...

mfg

füx

DEAG meldet endgültige Zahlen 2004 Umsatz bei 96,6 Mio € Rückkehr in die schwarzen Zahlen

Berlin – 25. April 2004 – Die DEAG Deutsche Entertainment AG (WKN 551 390) hat das Jahr 2004 mit einem Gewinn beendet. Wie bereits am 22.3.2005 vorläufig gemeldet, belief sich der konsolidierte Konzernumsatz im abgelaufenen Geschäftsjahr auf 96,6 Mio. Euro, nach 127,3 Mio. Euro im Vorjahreszeitraum.

Das vom Aufsichtsrat jetzt festgestellte Ergebnis vor Steuern und Zinsen, EBIT, bezifferte sich nach endgültiger Testierung durch die Wirtschaftsprüfer auf 4,7 Mio. Euro und entspricht damit ebenfalls dem bereits vermeldeten Wert. Im Jahr zuvor war – auch bedingt durch die Unternehmensrestrukturierung – noch ein Verlust von 7,8 Mio. Euro angefallen. Der Jahresüberschuß 2004 stellte sich auf 2,9 Mio. Euro nach einem Fehlbetrag im Vorjahr von 14,7 Mio. Euro. Das unverwässerte Ergebnis je Aktie betrug plus 0,21 Euro gegenüber minus 1,54 Euro in 2003.

Die DEAG sieht sich unter anderem durch die positive Entwicklung im Bereich Classics, die Wiedereröffnung des Hallenstadions in Zürich im Spätsommer 2005, die 25 Jahre Jubiläumssaison der Waldbühne Berlin, die für den Jahresverlauf gut gefüllte Konzert- und Tourneepipeline und die fortschreitende Ausweitung der Wertschöpfungskette für das laufende Geschäftsjahr gut gerüstet. Die Umsatz- und Ergebnisentwicklung sollte dabei im Jahresverlauf zunehmen. Der Vorstand geht unverändert von einem deutlich positiven Ergebnis für 2005 aus.

mfg

füx

Aufgrund der Vergangenheit und das die Bilanz 2004 nicht den Erwartungen entspricht und der Vorstand eher einen verhaltenen Ausblick gibt, halte ich diese Aktie noch immer für zu teuer. Und wer sich nur von zukünftige vorhergesagte Umsatzsteigerungen blenden läßt dürfte bald sein blaues Wunder mit dieser Aktie erleben.

Optionen

vor allem die Zeile "die Umsatz- und Ergebnisentwicklung sollte dabei im Jahresverlauf zunehmen"....gefällt mir gar nicht gut...

zwischen den Zeilen bedeutet das dann wohl ein schwaches Q1

werde die Positon absichern und zur Not aussteigen...

füx

Optionen

| Boardmail an "Happydepot" |

Wertpapier: DEAG Deutsche Entertain |

Gute Woche

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

Was geht hier noch ab? ...... ausser der Chart?

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

Aber jetzt...................

ZeroZero

Gruß

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

Die DEAG Deutsche Entertainment AG hat das 1. Quartal des laufenden Geschäftsjahres einen Umsatz von 7,7 Mio. Euro nach 25,5 Mio. Euro im Vorjahr. Erwartungsgemäß verläuft die Saisonkurve im laufenden Geschäftsjahr mit den Umsatzschwerpunkten im 2. und 3.Quartal, so der Vorstand. Umsatzstarke Großprojekte in diesen Quartalen seien unter anderem Kylie Minogue, Elton John, Paul McCartney, Anna Netrebko und die Night of the Sultans. Daher sei der Umsatz aus dem Vorjahresquartal nur bedingt mit jenem im gerade abgelaufenen Vierteljahr vergleichbar.Die Bruttomarge stieg auf 31,9% nach 19,9% im Vorjahreszeitraum. Das EBIT belief sich im 1. Quartal 2005 auf -0,5 Mio. Euro. Im Vorjahreszeitraum wurde bei anderer Umsatzkonstellation ein operatives Ergebnis von +0,9 Mio erzielt.

Das sind genau die Zahlen, die uns wieder unter die 2€ Euro drücken werden. Vielen Dank Herr Schwenkow!!!

Gruß

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

hab mal VK-Limit bei 2,11 in den Markt gelegt...würde dann inclusive Spesen +/- Null raus sein...

füx

Die anderen, dass sind Elton John und Paul Mc Cartney, bringen aber nur 50%, weil die DEAG bei Marshall Arts nur zur Hälfte beteiligt ist. Ich hoffe, den Rest macht der Klassikbereich, aber da müssen wir eben warten.

Gruß

The Brain

P.S.: Wir sprechen unds heute Nachmittag

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

Anna Netrebko bei der DEAG unter Vertrag steht. Die Konzertreihe

hat schon begonnen und die weiteren Konzerte sind fast ausverkauft.

Durchschnittspreise von teilweise 100,- Euro.

Das wird sich positiv niederschlagen, da im Rock Pop bereich wesentlich

weniger Marge zu verdienen ist.

Gruß

Sky

Gruß

The Brain

Optionen

| Boardmail an "The Brain" |

Wertpapier: DEAG Deutsche Entertain |

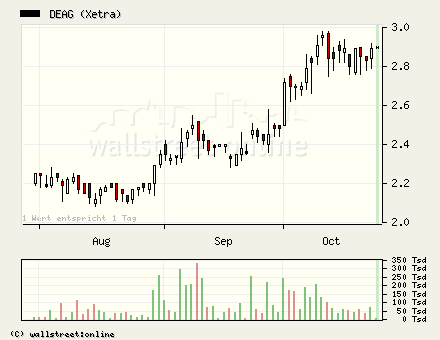

3 Monatschart:

füx

Angehängte Grafik:

DEAGkonso.png

DEAGkonso.png

und das ohne (!) News seitens der DEAG...........

Optionen

| Boardmail an "spankydrei" |

Wertpapier: DEAG Deutsche Entertain |

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: DEAG Deutsche Entertain |

15:49 24.11.05

Alle Aktien in dieser Nachricht: DEAG DT.ENTERTAINM.

Die Analysten der First Berlin stufen die Aktie von DEAG (ISIN DE0005513907/ WKN 551390) weiterhin mit "buy" ein.

Ihre Erstanalyse über DEAG hätten die Analysten am 3. Juni 2004 vorgelegt. 2003 habe sich das Unternehmen von der insolventen Stella Entertainment AG getrennt. DEAG habe so in das Jahr 2004 starten können, ohne durch die aus der Stella-Insolvenz resultierenden Schulden belastet zu sein. Die Analysten der First Berlin seien daher davon ausgegangen, dass sich DEAG im Gegensatz zu den beiden vorangegangenen Jahren nunmehr in einer guten Ausgangsposition für erneutes Wachstum befände.

Die Liquiditätslage des Unternehmens sei allerdings angespannt gewesen. Und infolge der konservativen Kreditvergabepolitik der deutschen Banken sei es DEAG nicht einmal gelungen, die Darlehensmittel für die Durchführung der wenigen geplanten großen Rock-Konzerttouren zu erlangen. Aus diesem Grund habe DEAG im 1. Quartal die Tournee einer großen Band verloren. Die Analysten der First Berlin hätten damit gerechnet, dass die Finanzierungsprobleme gelöst würden, hätten sich aber seit ihrem Erstbericht mehrfach zu einer Senkung ihrer Prognosen gezwungen gesehen. Hinzu sei gekommen, dass das Hallenstadion ab August 2004 umfangreichen Renovierungsarbeiten unterzogen worden sei, die 12 Monate in Anspruch genommen hätten.

Obwohl der Umsatz im 3. Quartal 2005 gegenüber dem Vorjahr um 56% habe zulegen können, sei er unter den Analystenerwartungen geblieben. Sie seien daher bei der Neueinschätzung ihrer Zielwerte konservativer vorgegangen. Ihre aktuellen Umsatzprognosen für 2006 seien eng an bereits unterzeichnete Verträge gekoppelt und daher ohne Einbeziehung großer Spekulationen erstellt. Ausgehend von ihrer konservativen Einschätzung würden die Analysten der First Berlin für 2006 damit rechnen, dass der Umsatz um 47% steil ansteige. Zudem würden sie davon ausgehen, dass DEAG einen Paradigmenwechsel erleben und in 2006 einen Aufwärtstrend etablieren werde.

Die Analysten der First Berlin bleiben bei ihrer "buy"-Empfehlung für die Aktie von DEAG, reduzieren aber gleichzeitig bei Risikoeinstufung "hoch" ihr Kursziel von EUR 5,75 auf EUR 4,30.

Na denn mal alles verkaufen, denn wehe irgendeine Bank kommt auf die Idee den Titel mal mit "hold" zu gewichten, dann haben alle die Hosen voll.

4.30 - 2.70 da sind noch 60% drin! merkt das eigentlich keiner?

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: DEAG Deutsche Entertain |

Wenn die Jungs von First Berlin das Kursziel (4.30 €) nur an die "bereits unterzeichneten Verträgen koppeln" - was bereits einem Kursanstieg von 60% entspricht - dann möcht` ich gar nicht erst wissen, was passiert, wenn innerhalb der nächsten Monate etwas völlig Unvorhergesehenes eintreten sollte: Es kommen sogar noch weitere Verträge hinzu !

Merkt das denn erst recht keiner ?!?!?