Dax Turbo Bear

Frankfurt (aktiencheck.de AG) - Alexander Karnick, Analyst der Deutschen Bank, stuft die Aktie von Conergy (ISIN DE0006040025/ WKN 604002) unverändert mit "sell" ein.

Sollte Conergy den langjährigen Liefervertrag mit MEMC nach einer vorläufigen Entscheidung eines US-Gerichts kündigen, wäre dies aus Kostengründen positiv.

Ein endgültiger Entscheid könnte sich noch lange hinziehen. Der Ausblick bleibe damit ungewiss. Am Kursziel von 0,55 EUR werde festgehalten.

Vor diesem Hintergrund empfehlen die Analysten der Deutschen Bank die Aktie von Conergy weiterhin zu verkaufen. (Analyse vom 26.08.09)

(26.08.2009/ac/a/t)

Der Analyst von Independent Research, Sven Diermeier, rät nach wie vor zum Verkauf der Conergy-Aktie (ISIN DE0006040025/ WKN 604002).

Einem Artikel aus "Die Welt" sei zu entnehmen gewesen, dass Conergy einen juristischen Teilerfolg gegen MEMC bezüglich eines Waferliefervertrags habe erzielen können. So habe ein Gericht in New York der Klage gegen das US-Unternehmen zugestimmt. Conergy habe bei der Wirksamkeit des Liefervertrages vor existenzbedrohenden Folgen für das Unternehmen gewarnt.

Grundsätzlich würden die Analysten die Nachricht positiv werten, jedoch nach wie vor zur Vorsicht mahnen, da es sich nicht um eine abschließende Entscheidung handle.

Die Analysten von Independent Research bleiben bei ihrem "verkaufen"-Votum für die Conergy-Aktie, erhöhen aber ihr Kursziel von 0,35 auf 0,60 Euro. (Analyse vom 26.08.2009) (26.08.2009/ac/a/t)

Analyse-Datum: 26.08.2009

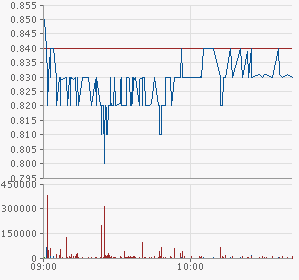

Angehängte Grafik:

chart.png

chart.png

Stefan Röhle, Analyst von Independent Research, stuft die K+S-Aktie (ISIN DE0007162000/ WKN 716200) weiterhin mit "reduzieren" ein.

Die US-Wettbewerbsbehörde FTC habe die Übernahme von Morton Salt genehmigt. Mit dem Abschluss der Transaktion werde in den nächsten Tagen gerechnet. K+S steige durch den Deal zum weltgrößten Salzproduzenten auf. Die Analysten hätten eher mit einer Stärkung des Kaligeschäftes gerechnet und würden weiterhin eine Expansion in diesem begrüßen. Der Konzern führe derzeit Gespräche mit dem Großaktionär Eurochem über eine Beteiligung an einem Kaliprojekt im Ural.

Die Analysten würden keinen deutlichen Abwärtsdruck erkennen, da durch die Anleiheemission über 750 Mio. Euro die Finanzierung der Morton Salt-Übernahme gesichert worden sei und man für 2010 einen deutlichen Gewinnanstieg erwarte.

Die Analysten von Independent Research bestätigen ihr "reduzieren"-Rating für die K+S-Aktie bei einem Kursziel von 35 Euro. (Analyse vom 28.09.2009)

(28.09.2009/ac/a/d)

Analyse-Datum: 28.09.2009

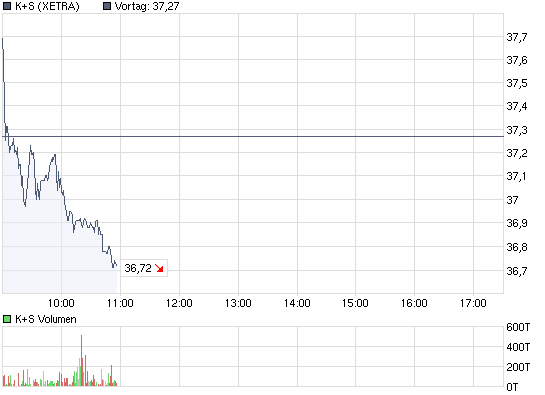

Angehängte Grafik:

chart_intraday_ks.png (verkleinert auf 93%)

chart_intraday_ks.png (verkleinert auf 93%)

29.09.2009

Smart Investor

Laut den Experten von "Smart Investor" sind bei der K+S-Aktie (ISIN DE0007162000 / WKN 716200) noch gesalzene Kursrückschläge möglich.

Zu den hohen Absatzmengen der guten Jahre 2007 und 2008 dürfte K+S wegen des Konjunkturabschwungs frühestens 2011 zurückkehren. Die Dividende werde für 2009 kräftig gekürzt. Der Kernmarkt Europa entwickle sich schwach, der Ausblick des Konzerns sei vage. Im Düngemittelgeschäft kämpfe K+S gegen die abwartende Haltung von Landwirten. Ob es dem Management gelingen werde, den Konzern noch internationaler aufzustellen, sei fraglich. Zumindest habe Vorstandschef Norbert Steiner einem Wachstum durch Zukäufe eine Absage erteilt. Auch dürften sich Gerüchte, der an der Börse dreimal so hoch bewertete kanadische Branchenprimus Potash wolle den deutschen Konkurrenten übernehmen, wie schon einmal Mitte der 90er Jahre als haltlos herausstellen.

Last 1,65 500 Stk.

Kurszeit 29.09.2009 11:18:43 Uhr

Tagesvolumen (Stück) 360.674

Tageshoch / -tief 1,65 1,22

Vortageskurs (28.09.) / Kursart 1,20 VA

Veränd. Vortag +0,45 +37,50%

AA1B7Q

Auch sei das Thema einer Kapitalerhöhung zur Unzeit vom Tisch. K+S sei jedoch nur zwei Stufen vom Ramsch-Rating entfernt. Die Aktie des einstigen Börsenfavoriten notiere trotz der Hausse am deutschen Aktienmarkt nicht höher als am Jahresanfang. Das Kurs-Buchwert-Verhältnis liege aber unter dem Durchschnittswert aller DAX-Titel der vergangenen fünf Jahre - ein Warnsignal. Als Dünger für steigende Notierungen könnten sich von ihrem sehr tiefen Niveau entfernende Kalipreise und ein saisonal ertragsstarkes erstes Halbjahr 2010 erweisen.

Bis dahin sind laut den Experten von "Smart Investor" bei der K+S-Aktie allerdings noch gesalzene Kursrückschläge möglich. (Ausgabe 10) (29.09.2009/ac/a/d)

15:59 28.09.09

Die Deutsche Bank hat MAN (Profil) von "Buy" auf "Hold" herabgestuft und das Kursziel auf 60,00 (Kurs: 57,53) Euro belassen. Die von ihm frühestens für 2011 erwartete Erholung des europäischen Lkw-Marktes werde ausreichend vom aktuellen Kursniveau reflektiert, schrieb Analyst Jochen Gehrke in einer Studie vom Montag. Die Perspektiven für den Lkw-Markt seien der wichtigste Kurstreiber für den Titel.

Last 2,22 800 Stk.

Kurszeit 29.09.2009 14:14:40 Uhr

Tagesvolumen (Stück) 433.144

Tageshoch / -tief 2,29 1,84

Vortageskurs (28.09.) / Kursart 1,81 VA

Veränd. Vortag +0,41 +22,65%

Berlin (BoerseGo.de) - Das Deutsche Institut für Wirtschaftsforschung (DIW) in Berlin hat seine Wachstumsprognose für das dritte Quartal des laufenden Jahres 2009 leicht gesenkt. Die deutsche Wirtschaft werde im dritten Quartal um voraussichtlich 0,7 Prozent gegenüber dem Vorquartal wachsen, teilte das DIW am Dienstag mit. Im August hatte das Institut noch ein Wachstum von 0,8 Prozent vorhergesagt.

Verantwortlich für die gegenüber dem letzten DIW-Konjunkturbarometer geringfügig zurückgenommene Wachstumsprognose sei die Entwicklung in den Dienstleistungssektoren, erläuterte das DIW. Während für die öffentlichen und privaten Dienstleister weiterhin von einem Zuwachs von 0,2 Prozent ausgegangen werde, dürfte das Wachstum in den Bereichen "Handel, Gaststätten und Verkehr" sowie "Finanzierung, Vermietung und Unternehmensdienstleister" mit 0,4 Prozent bzw. 0,3 Prozent jeweils ein Zehntelprozent schwächer ausfallen als noch im Vormonat geschätzt.

In etwas besserer Verfassung als im Vormonat zeige sich die Industrie (ohne Bauwirtschaft), deren Wertschöpfung um 2,1 Prozent zulegen dürfte. Allerdings sei die Produktionsdynamik zuletzt ins Stocken geraten und hinter der deutlich kräftigeren Entwicklung der Auftragseingänge zurückgeblieben. Im Wachstum des dritten Quartals kämen daher vor allem positive Überhangeffekte aus den Vormonaten zum Tragen.

Die Bauwirtschaft verharrt weiterhin in Wartestellung. Die massiven Investitionsimpulse des Staates reichten bislang noch nicht, um die rückläufige Aktivität im Wirtschafts- und Wohnungsbau auszugleichen. Für den Bausektor sei deshalb weiterhin mit einer leichten Schrumpfung der Wertschöpfung von 0,3 Prozent zu rechnen.

Im Rahmen der Transaktion werde Wacker seinen Verpflichtungen als Gesellschafter nachkommen und WSS mit einer Reihe von Maßnahmen stützen. Insgesamt erwartet die Wacker Chemie AG aus ihrer Beteiligung an WSS eine voraussichtliche Einmalbelastung im Ergebnis vor Steuern von rund 50 Millionen Euro bei gleichzeitiger Erhöhung der Finanzschulden um etwa 65 Millionen Euro. Die entsprechenden finanziellen Vorsorgen würden im Abschluss des dritten Quartals 2009 berücksichtigt.

Die Kreditmarktschulden der öffentlichen Haushalte erreichten zum Ende des ersten Halbjahres 2009 den Stand von 1,602 Billionen Euro. Gegenüber dem Stand zum 31. Dezember 2008 stieg die Verschuldung der Gebietskörperschaften damit um 5,7 Prozent.

Börsenplatz Stuttgart

Last 1,28 700 Stk.

Kurszeit 30.09.2009 09:01:23 Uhr

Tagesvolumen (Stück) 1.400

Tageshoch / -tief 1,28 1,28

Vortageskurs (29.09.) / Kursart 1,35 VA

Veränd. Vortag -0,07 -5,19%

AA1B7Q

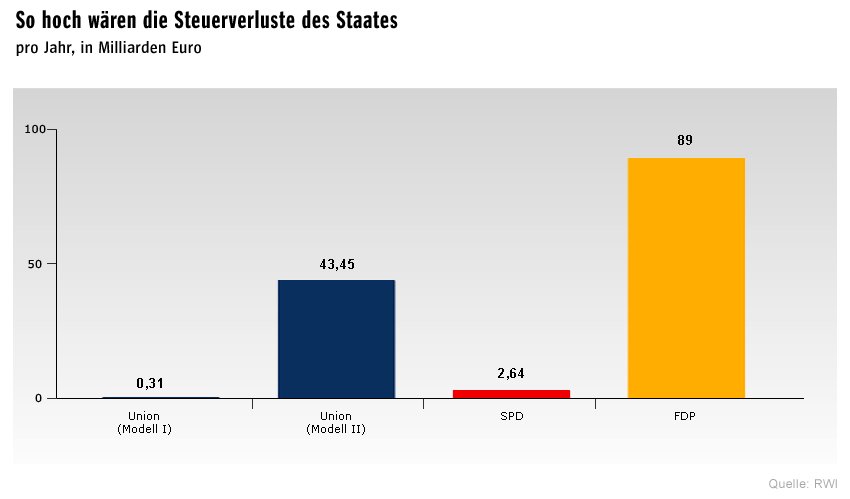

Der Präsident des Deutschen Instituts für Wirtschaftsforschung (DIW), Klaus Zimmermann, findet Steuersenkungsszenarien ebenfalls "unglaubwürdig". "Ich frage mich, warum die Politik nicht mehr Ehrlichkeit an den Tag legt." Die öffentliche Verschuldung werde in den nächsten fünf Jahren in einem Bereich von 300 bis 500 Milliarden Euro zunehmen, so Zimmermann. "Es ist unklar, wie höhere Ausgaben oder Steuersenkungen, die zumindest zu einem guten Teil in neue Defizite münden werden, finanziert werden sollen."

Angehängte Grafik:

steuerverlustedesstaate.jpg (verkleinert auf 60%)

steuerverlustedesstaate.jpg (verkleinert auf 60%)

da können dann die steuern sogar gesenkt und die sozialausgaben erhöht werden

wunder der notenpresse

wow

sinn du bist von sinnen

Jobmarkt verliert Rettungspuffer Kurzarbeit

Der Jobmarkt steht am Scheitelpunkt. Zahlreiche deutsche Konzerne wollen im vierten Quartal die Kurzarbeit reduzieren. Bei manchen Unternehmen lassen steigende Aufträge zwar schon wieder Vollzeitbeschäftigung zu - viele große Industriekonzerne aber wollen die Stellen nun komplett einsparen.

Börsenplatz Stuttgart

Last 2,34 100.000 Stk.

Kurszeit 30.09.2009 09:15:21 Uhr

Tagesvolumen (Stück) 1,2 Mio.

Tageshoch / -tief 2,34 2,31

Vortageskurs (29.09.) / Kursart 2,25 VA

Veränd. Vortag +0,09 +4,00%

CM2J6X

arbeit war früher - jetzt ist quantitative easing angesagt

---

quantitative auszahlung der löhne und sozialausgaben und senkung der steueur auf 0 und das ganz ohne arbeit durch die notenbank geldrucken

super alice im wunderland

juhu

das paradies ist da

--