Conoco Phillips stellt sich neu auf.

Optionen

| Boardmail an "dementia" |

Wertpapier: ConocoPhillips Inc |

Optionen

| Boardmail an "dementia" |

Wertpapier: ConocoPhillips Inc |

So viel zum längeren Halten der Aktie^^ Aber man kann es ja nicht verübeln in der derzeitigen Situation. Viel Gegenwind für COP, dazu nach dem Split kein Downstreamsegment mehr, das bei niedrigen Ölpreisen ausgleicht.

Immerhin steigt der Ölpreis von kanadischem Öl (WCS). Das zumindest hilft COP, als Ölsandförderer, etwas. Dazu vielleicht das Wiederbeleben der libyschen Produktion. Aber kritisch sieht es trotzdem aus. Ich halte meine Anteile weiterhin, allerdings sind es auch nicht viele.

Jedenfalls: Was für eine geile Aktie in 2014. Ich habe hier zweimal fett verdient! Dazu noch ein paar Dividenden eingefahren. Gerne wieder.

Optionen

| Boardmail an "dementia" |

Wertpapier: ConocoPhillips Inc |

Die Gewinnspanne zwischen Kosten (ca. 30/35 $ pro Barrel) und den Erlösen ist einfach zu stark unter Druck. Was realisiert COP denn noch pro Barreläquivalent derzeit? Vielleicht 45 $? (Erdgasanteil geht mit 6*Preis pro mmbtu ein) Und vorher? Ca. 70? Wie gesagt: selbst wenn Öl bei 80 stünde und Gas bei 4, wäre ich sehr unsicher, ob das KGV brauchbare Regionen annehmen würde.

Der Kurs ist gut, die Möglichkeit die Gewinne mitzunehmen war gut. Vielleicht irre ich mich, vielleicht habe ich etwas nicht bedacht, aber so wie es für mich aussieht, MUSS der Gewinn von COP massiv einbrechen. Ich wüßte derzeit auch nicht, dass COP nennenswert hedges besitzt.

Derzeit werden die Ölkonzerne in den USA ja regelrecht gehyped aus Hoffnung, dass der Ölpreis wieder anzieht. Für mich wenig gerechtfertigt. Die Konzerne waren historisch oft günstiger, obwohl sie in der Zeit deutlich mehr verdient haben bei Preisen über 100.

Langfristig glaube ich auch wieder an steigende Ölpreise, auch weiter als 80, aber ich denke, dass es bis dahin bessere Kaufgelegenheiten gibt, als derzeit, wo die Konzerne bepreist sind, als wäre Öl noch bei 90-100.

http://fuelfix.com/blog/2015/01/05/...l-from-norwegian-startup-field/

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: ConocoPhillips Inc |

Ich habs auch schon im BP Forum reingestellt, aber hier ist es evtl. auch recht interessant:

http://seekingalpha.com/article/...5-calculating-chevrons-q4-earnings

Hier wird durchkalkuliert, wie stark der Gewinn bei einem Major etwa fällt (ca. 50%). Wenn man noch bedenkt, dass COP keinen Downstreamausgleich hat und Q4 noch deutlich höhere Durchschnittspreise hatte, dann sieht das verdammt düster für Q1 aus. Dazu die angesprochenen Spreads bei COP-Förderregionen...

Das liegt nicht an COP. COP ist ein extrem gut geführtes Unternehmen. Aber ich sehe hohes Kursrisiko, trotz höchster Qualität.

Auch ich bin der Ansicht dass die Bewertungen der Majors derzeit 10 bis 20 % zu hoch ist! Ich bin ehrlich gesagt mächtig erstaunt darüber. Über Gründe kann man nur spekulieren - vielleicht halten die üppigen Dividenden und die Geldflut an sich die Preise oben!?

Normalerweise wird ja die Zukunft gehandelt, und da sieht es meiner Meinung nach nicht gut aus für steigende Ölpreise (kurz- und mittelfristig).

Und die Diskussion über ein paar mehr (oder weniger) SUVs auf der Straße ist müssig. Einzig der Energiehunger in Asien muss beobachtet werden.

Optionen

| Boardmail an "dementia" |

Wertpapier: ConocoPhillips Inc |

Wie man das erklären kann, ist wirklich eine gute Frage. Ölkonzerne sind von langfristigen Investoren ja extrem geliebt, von mir grundsätzlich auch. Viele denken wohl, dass die paar Dollar Abschlag langfristig ein gutes Investment darstellen, also sehen die Preise als Ausverkaufspreise... Was sie aber nicht wirklich sind, wenn man mal schaut, wo die Konzerne z. B. vor einem Jahr standen oder auch mal die historischen KGVs ranzieht (ttm, letzten 12 Monate). Höchstens bei den reinen Frackern kann ichs verstehen, dass einige darauf zocken, dass die Ölpreise schnell wieder z. B. auf 70 steigen, denn Fracker sind ja zum Teil extrem gefallen (>50 %). Aber schon seltsam, auch aus langfristiger Sicht.

Sehr unlogisch scheint es mir auch, dass Downstreamunternehmen derzeit mit dem Ölpreis fallen. Vielleicht durch Energie-ETF-Verkäufe. Der ganze Öl- und Gassektor scheint etwas irrational zu sein.

Optionen

| Boardmail an "dementia" |

Wertpapier: ConocoPhillips Inc |

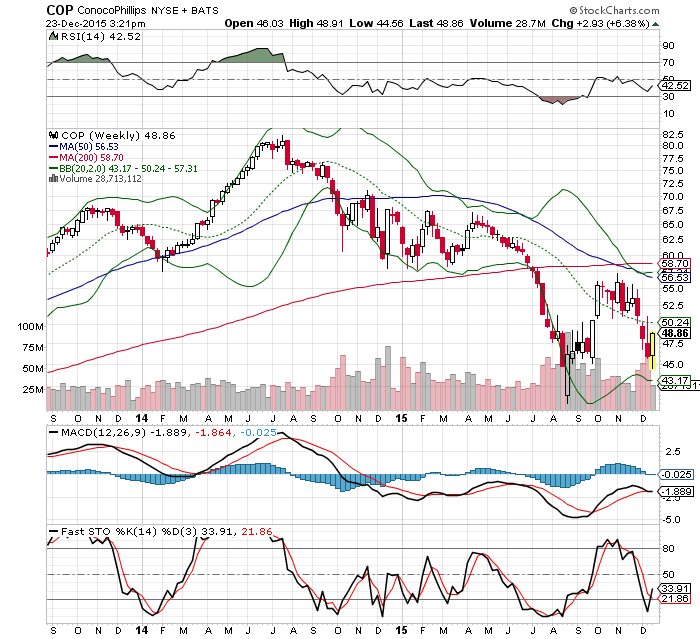

DIe Aktie von COP hat sich gegenüber anderen Öltiteln besser gehalten. Die Shortpositionen ist noch immer hoch, haben sich aber verringert, stehen besser da als EXXON bei den Shortpositionen. Die Dividende wird zunächst beibehalten, heute starker Kauf von COP bei schwachem Handel. Der Ölpreis wird erst in 2017 wieder sich erhöhen, in 2016 sehen wir immer wieder Phasen von schwachen Ölpreisen unter 40 US Dollar (35-39) und über 40 US Dollar WTI. Wenn heute WTI über 37 US Dollar bleibt könnte dies chartechnisch positiv gedeutet werden. Mal schauen was die Restrukturierungsmassnahmen, die Verkäufe sowie der Ölpreis machen in 2016.

Angehängte Grafik:

cop_chart1.png (verkleinert auf 72%)

cop_chart1.png (verkleinert auf 72%)

Optionen

| Boardmail an "dementia" |

Wertpapier: ConocoPhillips Inc |

US-Ölkonzern ConocoPhilips will Ölschiefer-Firma Concho schlucken | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/...-firma-concho-schlucken

https://www.wallstreet-online.de/nachricht/...ungemuetlich-aktionaere

Optionen

| Boardmail an "Highländer49" |

Wertpapier: ConocoPhillips Inc |

https://www.conocophillips.com/news-media/story/...cash-distribution/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: ConocoPhillips Inc |

Optionen

| Boardmail an "Highländer49" |

Wertpapier: ConocoPhillips Inc |