Coface Rekordgewinn 2019 20% höher

Seite 1 von 2 Neuester Beitrag: 30.05.22 10:15 | ||||

| Eröffnet am: | 18.02.20 15:58 | von: Nutzlos | Anzahl Beiträge: | 37 |

| Neuester Beitrag: | 30.05.22 10:15 | von: MisterWest | Leser gesamt: | 16.962 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

Nettogewinn ist um 20% auf 147 Mio. € gestiegen. Die Eigenkapitalrendite beträgt 9,1% ohne Einmaleffekte. Wachstum von 5,9%. Zur Hauptversammlung wird eine Dividende von 1,0 € je Aktie vorschlagen.

Die COVID-19-Pandemie hat die Nachfrage nach Warenkreditversicherungen beschleunigt. Dies ist auf die gestiegene Unsicherheit und den Protektionismus im Welthandel zurückzuführen, der die Nachfrage nach Warenkreditversicherungen ankurbeln wird.

#Exponentielles Wachstum im internationalen Handel auf der ganzen Welt

#Steigende Nachfrage nach Warenkreditversicherungen zum Schutz vor Exportrisiken

#COVID-19-Pandemie hat die Nachfrage nach Warenkreditversicherungen erhöht

Read more: https://comtex.com/?p=388038973#ixzz6xIUjxYVP

bye and hold ist sicherlich keine schlechte Strategie. Aber machmal muss man auch sein Portfolio berücksichtigen. Bei Aufwärtstrends regelt es sich alles von alleine. Coface hat sicherlich viel positve Erwartungen. Leider wird diese Aktie mit größerem Gap gehandelt und dass ist ein Nachteil bei Seitwärts- und Upwärts-Trends. Ich ging von einer stabileren Basis aus.

Man muss jetzt nicht Aktien ins Depot aufnehmen die ähnlich sind mit größerem Risiko beim Handeln. Daher ist Coface raus. Mittel-/langfristig könnte sich dies als Fehleinschätzung erweisen.Aber manchmal geht es um Risikoabschätzung und nicht um Chancen.

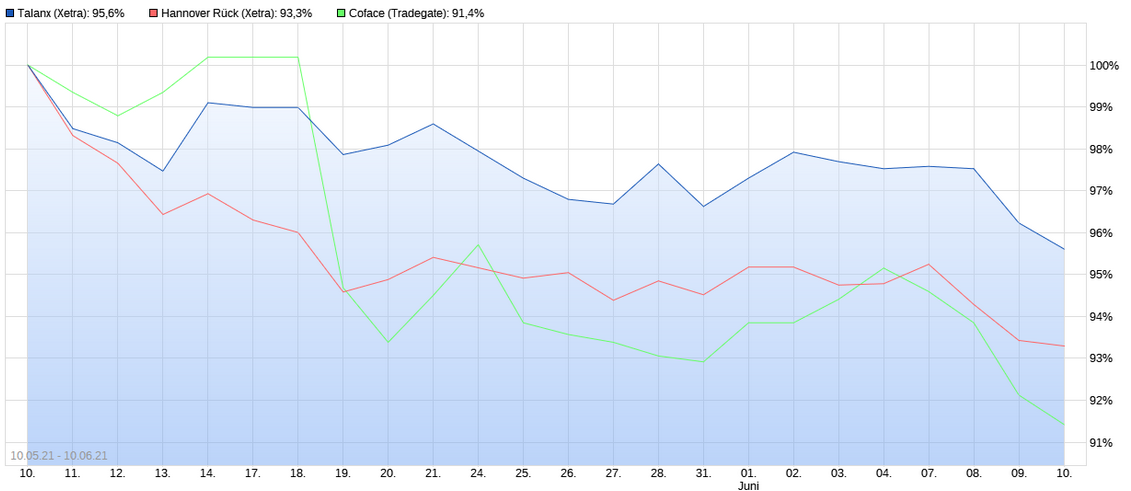

Angehängte Grafik:

coface2_vs_han_tlx.png (verkleinert auf 45%)

coface2_vs_han_tlx.png (verkleinert auf 45%)

In einer Research-Note hebt die Deutsche Bank drei Faktoren hervor, die ihrer Meinung nach einen positiven Wertbeitrag rechtfertigen.

Erstens, erklärt Berenberg, operiere Coface in einem Segment des Versicherungsmarktes, das komfortable Gewinnmargen bietet.

Dann, so das deutsche Establishment weiter, verfüge das Unternehmen nicht nur im Kerngeschäft, sondern auch in der Wirtschaftsinformation über ein beeindruckendes Wirtschaftsmodell, das seiner Meinung nach bis 2023 auf rund 360 Millionen Euro geschätzt werden könnte, also 2,4 Euro pro Aktie.

Schließlich, so das Fazit von Berenberg, befindet sich sein Kapital nun zu 29,8 % im Besitz von Arch Capital, einer diversifizierten Versicherungsgruppe, die versucht sein könnte, ein Übernahmeangebot für das gesamte Kapital zu unterbreiten, prognostiziert die deutsche Bank.

CERCLE FINANCE • 17.12.2021 um 17:54 Uhr

Zum aktuellen Preis würde dieser Verkauf rund 200 Millionen Euro betragen.

Die Bank hatte bereits im Februar 2020 29,5% an Coface zu einem Preis von 500 Millionen Euro an den amerikanischen Versicherer Arch Capital Group verkauft.

Der Ausverkauf nach dem Verkauf von Natixis hat das Interesse an der Coface wieder geweckt. Das Unternehmen veröffentlichte seine 9-Monats-Ergebnisse, die sich auf 190 Mio. € beliefen, wovon 67 Mio. € auf das dritte Quartal entfielen. Für das vierte Quartal kann man ein Nettoergebnis von mindestens 60 Mio. € (hoffentlich 70 Mio. €) erwarten, was einem Nettoergebnis für das Jahr von etwa 250 Mio. € entspricht.

Der Gewinn pro Aktie würde bei 1,66 € pro Aktie liegen. Da das Unternehmen eine Dividendenpolitik von mindestens 80% verfolgt, kann man eine Mindestdividende von 1,33€ erwarten, was bei einem Kurs von 11,7€ einer Rendite von 11,3% entspricht. Das Unternehmen kann keine Aktien zurückkaufen, um sie zu annullieren, wie es das bereits getan hat. Dies würde nämlich dazu führen, dass Arch Capital die schicksalhafte Schwelle von 30% des Kapitals überschreitet und ein Übernahmeangebot einleiten müsste...

Ab dem 10. Februar 2022 kann Arch Capital ein Übernahmeangebot für Coface einzuleiten, wenn sie sich verpflichtet, innerhalb von 12 Monaten nach dem Erwerb des Anteils von Natixis, der an diesem Datum endet, nicht die Kontrolle über das Unternehmen zu erwerben. Im Falle eines Übernahmeangebots kann der Preis nur über 15 € liegen, was dem Betrag des Eigenkapitals (14 €) + einer Kontrollprämie entspricht. Ein Übernahmeangebot könnte stattfinden.

Wenn es um das ausstehende Geschäft der Warenkreditversicherer in der Ukraine und in Russland geht, werden sie in den kommenden Wochen mit hohen Forderungen konfrontiert, wenn die Exporteure nicht bezahlt werden.

Sie beobachten auch, ob der Krieg eskaliert.

Warenkreditversicherungen beinhalten, wie viele andere Arten von gewerblichen Versicherungen, typischerweise einen Kriegsausschluss.

Gemäß dieser Kriegsausschlussklausel können Versicherungsnehmer keine kriegsbedingten Verluste geltend machen, wenn es zu einem Konflikt zwischen zwei dieser fünf Großmächte kommt – den Vereinigten Staaten, Großbritannien, Frankreich, China oder Russland.

Die Auswirkungen des Krieges und von Corona dürften eingepreist sein. Im Anschluss werden viele Firmen unter dem Eindruck des Kriegs die Produkte von Coface nachfragen, ich rechne daher mit einer guten Auftragslage und steigenden Preisen.

Die Dividende ist hammerstark, da stört auch der Abzug von 35% kaum.

Aber wie wahrscheinlich ist es, dass dieses Dividendenniveau gehalten werden kann? Was meint ihr?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Coface SA |

Logo der Deutschen BankDie Bank erklärte, dass dieses Engagement vor dem aktuellen Hintergrund im Durchschnitt eine Duration von 6-12 Wochen habe und in den kommenden Wochen mit einem deutlichen Rückgang rechnen werde.

Von diesem Engagement in Höhe von 5 Mrd. EUR entfällt etwa die Hälfte auf Inlandsengagements, die andere Hälfte auf Exportgeschäfte.

In dieser zweiten Hälfte entfallen etwa 40 % auf pharmazeutische und landwirtschaftliche Sparten, darunter Pharmaunternehmen, die Medikamente an russische Krankenhäuser schicken, die allgemein als ziemlich widerstandsfähig gelten.

Angesichts der RUB-Abwertung in den letzten Wochen dürfte sich das Inlandsengagement auf 1,0-1,5 Mrd. Euro reduziert haben.

K2 International

Die Bank wies darauf hin, dass in diesem Stadium zwar ein gewisser Druck durch eine Konjunkturabschwächung in Russland bestehen könnte, sie jedoch nicht glaubt, dass die Verluste so erheblich sein sollten.

Potenziell relevanter ist die andere Hälfte des Geschäfts. Obwohl sich das gesamte potenzielle versicherte Risiko hier auf 2,5 Mrd. EUR beläuft, ist die Deutsche Bank der Ansicht, dass viele Unternehmen ihre Limits nur zu 50-60 % ausgeschöpft haben – dh das tatsächliche potenzielle versicherte Risiko liegt hier eher bei 1,5 Mrd. EUR.

Typischerweise entsprechen die Verluste unter normalen Marktbedingungen 10 Basispunkten des versicherten Risikos, wobei die Bank schätzt, dass sich dies in einem mittleren Stressszenario auf 1 % ausdehnen könnte, in einem schwereren Stressszenario jedoch auf 5 % steigen könnte.

Die Bank erklärte weiter, dass diese stärkere Belastung in realer Geldmenge 75 Millionen Euro vor Steuern entspricht – was 30 % der aktuellen Konsenserwartungen für die Gewinne im Jahr 2022 entspricht. Für Konservative könnte dies auf 100 bis 125 Millionen Euro steigen.

Als Hinweis, dies scheint im Großen und Ganzen mit der aktuellen Prognose der Allianz für Euler Hermes von potenziellen Verlusten in niedriger dreistelliger Millionenhöhe und den relativen Risiken/der Größenordnung der beiden Unternehmen übereinzustimmen.