Chance auf mehrer 100% Gewinn??

Rohstoffe-Go - Stuttgart (www.rohstoffe-go.de) Mit der verbindlichen Neuverhandlung der Bergbaulizenzen hat Moto Goldmines als erste Gesellschaft im Kongo den Prüfungsprozess durch die kongolesischen Behörden erfolgreich abgeschlossen. Über die 100prozentige Tochtergesellschaft Borgakim Mining SPRL sichert sich Moto 70 Prozent am Gesamtprojekt. Der kongolesische Partner OKIMO (Office des Mines d’or de Kilo-Moto) ist mit 30 Prozent am Projekt beteiligt.

Mit geringfügigen Abweichungen sind damit die Rahmenbedingungen bestätigt worden, die bereits im Juli 2008 zwischen den Partnern ausgehandelt wurden. Diesmal hat der zuständige Bergbauminister seine ausdrückliche Genehmigung erteilt, was über den Jahreswechsel zu einer Kursrallye geführt hat. Die Aktie verdreifachte sich zum Jahreswechsel gegenüber ihrem Tief von 0,66 CAD im November 2008. Gestern schloss Moto Goldmines bei 2 CAD.

Auf der Basis der erzielten Einigung wollen die Projektpartner bis Februar 2009 Borgakim zu einer Joint-Venture-Gesellschaft umwandeln. Mit der JV-Struktur holt man die kongolesischen Partner endgültig ins unternehmerische Boot: Borgakim wird zu 30 Prozent im Besitz der OKIMO und zu 70 Prozent im Besitz von Moto sein. Die Konditionen der Zusammenarbeit wurden bereits im Detail ausgearbeitet. Das Projektgebiet wurde auf 1.841 km² festgelegt. Okimo wird die das Projekt abdeckenden Explorationsgenehmigungen ohne zusätzliche Gebühren an Borgakim übergeben. Borgakim wird eine Einmalzahlung in Höhe von 4,5 Mio. USD leisten. Gleichzeitig erhält Borgakim von den in der Vergangenheit bezahlten 5,1 Mio. USD an Pachtgebühren 2 Mio. USD zurück. Borgakim wird laut Bergbaugesetz eine Förderabgabe an den Kongo zahlen und Borgakim wird die Schulden der Okimo bei Societe d’Organisation de Participation et de Management („Orgaman“) in Höhe von ca. 33,8 Mio. USD übernehmen. Die Schulden werden zum Marktzinssatz zurückgezahlt. Die Parteien haben vereinbart, das Joint-Venture-Abkommen bis Februar 2009 abschließen.

Moto deutet in seiner Pressemitteilung an, dass in Kürze die Ergebnisse einer überarbeiteten Machbarkeitsstudie veröffentlicht werden sollen. Diese Studie wird eine Tagebauproduktion und eine hochgradige Untertageproduktion verbinden. Dabei wird ein vergleichbares Produktionsniveau erwartet wie in der Machbarkeitsstudie vom Dezember 2007, allerdings sollen die erforderlichen Investitionen verringert werden.

Haywood Securities hat in einem aktuellen Researchbericht vom 8. Januar das Kurziel für Moto auf 6,60 CAD erhöht. Moto handle mit einem NAV-Faktor (abgezinster Buchwert) von 0,3, während andere Goldunternehmen durchschnittlich mit einem NAV-Faktor von 0,7 (0,2 bis 1,9) handelten. Interessant ist in diesem Zusammenhang auch eine detaillierte Beurteilung von Nesbitt Burns. Nesbitt unterscheidet für Goldgesellschaften durchschnittliche NAV-Faktoren für politisch riskante und politisch wenig riskante Länder. Für Gesellschaften mit hohem politischem Risiko ermittelte Nesbitt am 12. Dezember 2008 einen durchschnittlichen NAV-Faktor von 0,44, während Moto damals nur mit einem NAV-Faktor von 0,12 notierte. Unternehmen in der Peer-Gruppe wie Banro Corp. (Kongo) notierten zur gleichen Zeit mit einem NAV-Faktor von 0,70 oder Gabriel Resources (Rumänien) mit NAV-Faktor 0,60. Dieser NAV-Faktor-Vergleich deutete auf eine strukturelle Unterbewertung von Moto hin. Die Kursverbesserung bei Moto dürften dieses Ungleichgewicht teilweise wettgemacht haben, allerdings haben auch Banro und Gabriel Resources von der kurzen Rallye zu Jahresbeginn profitiert, sodass die strukturelle Unterbewertung bestehen bleibt. Nach dem Abschluss des Joint Ventures und dem Update der Durchführbarkeitsstudie sollten die Gründe für eine relative Abwertung von Moto entfallen. Darauf wettet zumindest Haywood Securities und erwartet für 2009 ein Kurspotenzial von 200 Prozent.

Sven Olsson - Rohstoffe-Go.de

Quelle:

http://www.finanzen.net/nachricht/...ines_einigt_sich_im_Kongo_832510

MfG Brangumas

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

Optionen

| Boardmail an "MisterDurden" |

Wertpapier: Katanga Mining |

Da braucht's noch etwas Zeit.

Optionen

| Boardmail an "nekro" |

Wertpapier: Katanga Mining |

Quelle:

http://aktien.wallstreet-online.de/168587.html

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

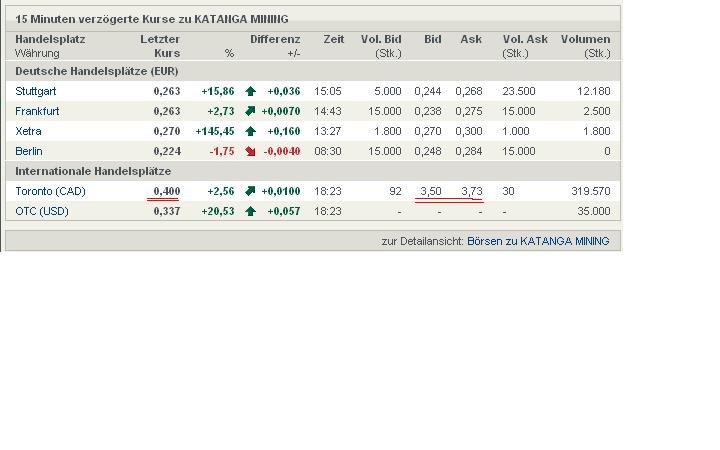

Angehängte Grafik:

kat_to.jpg (verkleinert auf 70%)

kat_to.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

Hello,

We are currently addressing requirements resulting from the Mining Contract Review which is now in documentation phase.

Any future related announcements will be, provided material, made through the Toronto Stock Exchange and posted on our website as normal.

Kind regards,

Nigel

Nigel O’Connor | Manager Communications | Katanga Mining

E: noconnor@katangamining.com | T: +44 (0) 20 7440 5828 | M: +44 (0) 7508 058828 | F: +44 (0)20 7440 5829

15 Golden Square, London, W1F 9JG, UK | www.katangamining.com

The information contained in this communication is confidential and is intended only for the use of the recipient name above, and may be legally privileged and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient, you are hereby notified that any dissemination, distribution or copying of this communication is strictly prohibited. If you have received this communication in error, please resend it to the sender and delete the original message and any copy of it from your computer system. Opinions, conclusions and other information in this message that do not relate to our official business should be understood as neither given nor endorsed by this company.

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

könnte jemande die news kurz und knapp zusammen fassen für mich als laie? danke im vorraus

mfg börsentobi

Verstehe zwar nichts davon aber kann nichts schlechtes endecken.

Optionen

| Boardmail an "brangumas" |

Wertpapier: Katanga Mining |

schon seit wochen dümpeln wir in dem korridor zw. 0,36-0,4 herum... hoffe nicht mehr sehr lange

Optionen

| Boardmail an "Stockiiiiii" |

Wertpapier: Katanga Mining |

Beteilige mich das erste mal an diesem Board, finde Katanga sehr interessant, aber steckt auch sehr viel Risiko in dieser Aktie. Also, so wie ich das sehe ist der einzige Gewinner Glencore. Sie halten Katanga mit ihren Krediten 265 Mil oder so am Leben für die Zahlung der Löhne zu sichern und die Schliessung ihrer Minen und Produktionsanlagen zu verhindern. Wenn Katanga nicht mehr in der Lage ist die Kredite zurück zu zahlen, bekommt Glencore so oder so die Mehrheit an Katanga (87,8 Prozent der Aktien) laut Artikel,...

Also wenn man sich das mal vorstellt, Glencore stellt für einen gewissen Zeitraum 265 Mil zu Verfügung, was für Glencore Peanuts sind (ein Milliardenunternehmen aus der Schweiz) und sie nur darauf warten das Katanga nicht die Kredite zurück zahlen kann, ist dies für Glencore ein kleines Risiko im Moment der Kreditvergabe mit der Chance auf ein wirkliches Schnäpchen.

Außerdem ist das ja echt ein Witz, Katanga die 2007 noch ein Börsenliebling waren mit einem geschätzten Wert von 3,3 Milliarden Dollar und die die Aussicht haben gemäß Berechnungen der Experten bis 2011 der grösste Kupferproduzent Afrikas und der grösste Kobaltproduzent der Welt sein können, jetzt für ein paar hundert Millionen vielleicht den Besitzer wechselt, ist doch total gaga... und wenn das wirklich eintrifft ist die Frage, ob die Katanga Aktie überhaupt noch steigt oder ganz zusammenbricht,... oder die restlichen Aktionäre noch ein Can Dollar für die Aktie bekommen. Naja meine Meinung...

Was meint ihr dazu??? Ist diese Aktie ein Investment auf LONG wert?

Gruß wallw

Artikel:

Schweizer Rohstoffgigant Glencore auf Schnäppchenjagd

Von Andrea Müller

Während andere Rohstoffunternehmen weltweit um ihr Überleben kämpfen, baut der grösste Rohstoffhändler der Welt, die Glencore in Baar, sein Imperium aus. Für ein Butterbrot übernimmt Glencore den potenziell grössten Kobaltproduzenten der Welt im Kongo.

Heikler Deal zwischen Schweizer Rohstoffgiganten

«Je unbeständiger die Situation, desto grösser das Risiko und je höher das Risiko, desto höher darf die Rendite sein.» Auf der Basis dieser Philosophie ihres Präsidenten Willy Strothotte ist die Zuger Glencore in den letzten Jahren nicht nur zum grössten Rohstoffhändler der Welt geworden, sondern war mit einem Umsatz von 142 Milliarden Franken 2007 auch das grösste Schweizer Unternehmen, weit vor Nestlé oder Novartis.

Noch länger anhaltende Krise im Rohstoffbusiness

2008 und 2009 werden wohl auch für Glencore schwierige Jahre sein. Tatsächlich hat Standard&Poor’s Glencore schon im vergangenen Herbst auf «BBB-» zurückgestuft und die wichtigsten Glencore-Töchter Century (Aluminium) und Xstrata, die fünftgrösste Minengesellschaft der Welt, müssen kämpfen. Notgedrungen muss sich Glencore eben an der massiven Kapitalaufstockung ihrer Tochter Xstrata beteiligen. Um die eigene Liquidität von «mehr als 3,5 Milliarden», wie es in einem Communiqué der ansonsten sehr verschwiegenen Glencore vom vergangenen Dezember heisst, nicht zu schmälern, verkaufen die Zuger vorübergehend ihr Kohlegeschäft in Kolumbien an Xstrata, nur um die gelösten 2 Milliarden US Dollar für den Kauf der neuen Xstrata-Aktien zu verwenden.

Die Durststrecke im internationalen Rohstoffgeschäft wird nicht so schnell beendet sein. «Sie dürfte noch bis Mitte 2010 dauern», schätzt Roland Angst, Verwaltungsratspräsident von PicardAngst. «Im Rohstoffgeschäft braucht man Nerven wie Drahtseile», weiss Rohstoffspezialist Angst. «Oder ‹guts›, wie man Englisch sagt», viel Mut und Risikobereitschaft. «Beides hat Glencore.» Angst ist überzeugt: «Glencore wird noch stärker aus dieser Krise herausgehen.»

Glencore als Gewinner der Krise?

Während andere Firmen - und im Rohstoffbusiness sehr reich gewordene Oligarchen - um ihr Ueberleben kämpfen, ist Glencore daran, sein Imperium von über 50 Firmen weltweit zu vergrössern.

Das Beispiel der potentiell wertvollsten Kupfer- und Kobalt-Gesellschaft in Afrika, KatangaMining, zeigt, wie das gehen kann:

Übernahme der «Kronjuwelen des Kongo»

Schon seit dem vergangenen Herbst hat Glencore den belgisch-kanadischen Bergbaukonzern KatangaMining im Kupfergürtel Kolwezi im Süden der rohstoffreichen Demokratischen Republik Kongo durchgefüttert. 265 Millionen US Dollar in Cash hat Glencore zur Verfügung gestellt, um die nötigsten Verbindlichkeiten wie z.B. Löhne der Katanga zu sichern und die Schliessung ihrer Minen und Produktionsanlagen zu verhindern. Glencore tut dies nicht ganz uneigennützig: Sie ist nicht nur an einem Überleben der Firma als Kupfer und Kobaltlieferant interessiert, Glencore hat auch eine Passus in den Leihvertrag eingefügt, der zu einer De-facto-Übernahme führt: Gelingt es Katanga nicht, bis 9. Februar 165 Millionen zurückzuzahlen, erhält Glencore den Gegenwert in Aktien. Wenn Glencore nicht selber noch einen Geldgeber organisiert, gehören ihr heute Montag 87,8 Prozent der Aktien.

Die Katanga ist nicht irgendeine Firma. Noch 2007 war sie ein Börsenliebling mit einem geschätzten Wert von 3,3 Milliarden Dollar. Zur KatangaMining gehören u.a. die Kamoto Minen und ihre Verarbeitungsanlagen, die sogenannten «Kronjuwelen des Kongo». Gemäss Berechnungen der Experten, kann Katanga bis 2011 der grösste Kupferproduzent Afrikas sein und der grösste Kobaltproduzent der Welt.

Fehlende politische Sicherheit im Kongo

Doch ob Glencore wirklich bald mit der Produktion beginnen kann, hängt nicht nur mit der Entwicklung der Nachfrage am Weltmarkt zusammen, sondern auch mit der weiterhin sehr unsicheren Lage im Kongo.

Staatspräsident Joseph Kabila hat 2007 die «Kronjuwelen» von Kamoto, das eigentliche «Rückgrat» der staatlichen Minengesellschaft Gécamines, gegen die ausdrückliche Empfehlung der Sonderkommission des kongolesischen Parlaments an die KatangaMining abgegeben. Zur Zeit ist es fraglich, ob Kabila noch lange im Amt überleben kann. Im Januar hat er die ruandische Armee ins Land gerufen, um die «Génocidaires» zu vernichten, die ehemalige Hutuarmee, welche nach dem Völkermord in Ruanda 1994 in den Osten des Kongo geflohen war und dort seither unter anderem das Geschäft mit dem Computer-Rohstoff Coltan beherrscht.

Für viele Kongolesen hat der Staatspräsident damit so etwas wie Landesverrat begangen. Und werden die im Kongo verhassten ruandischen Soldaten das Land nicht wie abgemacht bis Ende Februar verlassen haben, wird Kabila wohl nicht mehr lange an der Macht sein.

Ein kleines Risiko für eine grosse Chance

Glencore wäre nicht der erste westliche Investor, der die Erfahrung machen muss, dass sich ein neuer Staatschef im Kongo nicht um teuer bezahlte vertragliche Abmachung seiner Vorgänger kümmert und die Konzession einem nächsten, zahlungsbereiten Investor weiter gibt. Bereits steht ein potenter Abnehmer im Kongo bereit: China. Die Chinesen sind zur Zeit daran, für rund 9 Milliarden US Dollar 3500 Kilometer Strassen und Eisenbahnstrecken im Kongo zu bauen, die die Bergbaugebiete im Süden mit dem Bürgerkriegsgebiet im Nordosten mit seinen reichen Gold und Diamantenminen verbinden.

Glencore muss heute also sehr wohl damit rechnen, sich im Kongo mit dem Katanga-Deal zu verspekulieren. Angesichts der 3,5 Milliarden Liquiditätsreserve, scheinen die 265 Millionen für Glencore ein sehr kleines Risiko und auch eine Widerlegung der Philosophie ihres Präsidenten: Gelingt der Deal, hat Glencore gezeigt, dass man in sehr unruhigen Zeiten, auch mit minimalem Risiko, einen Riesengewinn machen kann.

Erstellt: 09.02.2009, 07:25 Uhr

Optionen

| Boardmail an "wallw" |

Wertpapier: Katanga Mining |

Lässt ja hier auch mal hoffen!

Optionen

| Boardmail an "Stockiiiiii" |

Wertpapier: Katanga Mining |

Gruß Flocke

Optionen

| Boardmail an "Flocke77" |

Wertpapier: Katanga Mining |

danke für den tipp, hab katanga auf long gekauft, trozdem macht mich so was nervöus, da ist ja auch noch die sache mit glencore und übernahme, wie würde sich das auf den kurs aufwirken? mfg tobi