CORESTATE Capital Holding S.A

Seite 73 von 324 Neuester Beitrag: 16.06.25 10:22 | ||||

| Eröffnet am: | 26.10.15 15:15 | von: Zuckerberg | Anzahl Beiträge: | 9.076 |

| Neuester Beitrag: | 16.06.25 10:22 | von: timtom1011 | Leser gesamt: | 3.438.410 |

| Forum: | Börse | Leser heute: | 2.160 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 70 | 71 | 72 | | 74 | 75 | 76 | ... 324 > | ||||

Und bei der Cerberus Vergangenheit verwundern solche Beraterverträge dann auch nicht, aber gegen die Hutschnur geht mir sowas gewaltig.

Irgendwann wird sich Corestate von solchen Verträgen verabschieden müßen um Seriosität zu erlangen, einstweilen haftet aufgrund der scheinbaren Abhängigkeit von solchen Abzockern tatsächlich ein Makel auf dem Unternehmen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Corestate Capital Holdi |

https://www.youtube.com/watch?v=_xg7m-6MnRQ

Setzen wir einfach darauf, dass er das Ziel hat, mit seinen 18% Anteilen noch mehr Geld zu scheffeln. Das der und Ketterer keine "Heiligen" sind, ist mir schon lange klar.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Corestate Capital Holdi |

Sicher hat er dem Unternehmen bisher gute Dienste geleistet. Aber 6 Mio für Beratertätigkeiten sind einfach nur Wahnsinn! Das ist mehr als mancher Dax-Vorstand!

BerlinTrader96: #1803Fakt ist aber auch, dass Herr Winter dem Unternehmen bisher wohl eher gut getan hat. Sonst wäre die Performance wohl nicht so eindrucksvoll.

===================

Ja, ein stetiges bergauf....

Optionen

| Boardmail an "crunch time" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

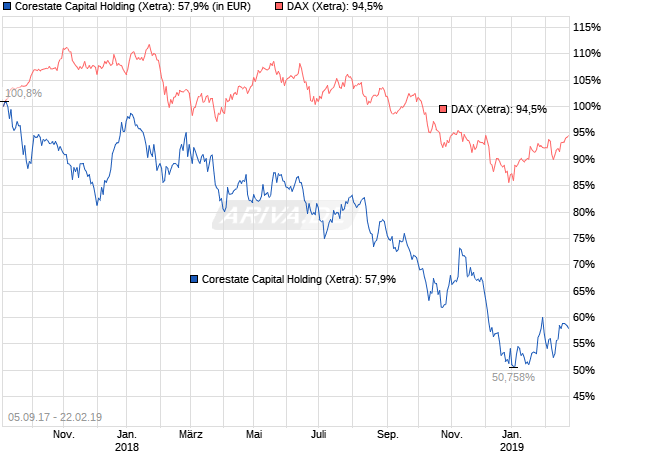

chart_free_corestatecapitalholding.png (verkleinert auf 77%)

chart_free_corestatecapitalholding.png (verkleinert auf 77%)

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Corestate Capital Holdi |

Die Unabhängigkeit des Aufsichtsrats muss immer gewährleistet sein. Ob Herr Winter die 6 Mio wert ist, ist schwer zu sagen. Könnte durch seine Kontakte sogar durchaus so sein, auch wenn es sich wahnsinnig hoch anhört und ist. Nur ist das genau das was mich immer schon stört. Diese Selbstbedienungsmentalität mit dem Hintergedanken, man weiß alles besser und ohne mich wäre das Unternehmen nichts, find ich sehr fragwürdig. Das Schlimme ist, es könnte sogar richtig sein, dass dieses Unternehmen ohne Winter weit weniger profitabel wäre. Und das macht es Winter so einfach. Hilft aber eben dem Aktienkurs nicht. Das führt zu dem Kuriosum, dass Corestate mit Winter operativ gute Arbeit macht, aber eben wegen ihm der Aktienkurs trotzdem fällt. Und das ist für Winter selbst mit 18% Anteil genauso kurios. Nur kann er mit 6 Mio Honorar damit wohl besser schlafen als wir Privatanleger. Aber solchen Typen waren die kleinen Anleger schon immer egal. Hab dazu vorhin schon was bei w:o drüber geschrieben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Bisher hatte ich Winters "Rolle" eher wie die eines (Familien) Patriarchen interpretiert, der das große Ganze vor Augen hat und das Wohle des Unternehmens über das Eigene stellt...dieses Bild scheint allerdings der Wirklichkeit leider nicht zu entsprechen...

Auch die Korrelation zwischen dem sinkenden Aktien-Kurs und dem Beginn von Winters Beratertätigkeit ist nicht so ganz abwegig...

Und zu allem Überfluß erinnern mich die Yacht-Bilder irgendwie an die Haffa-Brüder...

Aber vielleicht überinterpretiere ich das Ganze auch...und das "junge" Unternehmen muß sich noch richtig finden und die Kinderkrankheit hinter sich bringen...

Und der ein oder andere institutionelle Investor sieht das ähnlich (...neues Unternehmen an der Börse)

und hat corestate schon auf der watchlist...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Corestate Capital Holdi |

https://www.zeit.de/2017/45/medici-living-zimmervermittlung-betrug

VG

(tatsächlich) so zu verstehen, dass der Herr Winter für seinen 5-Jahres-Beratervertrag (von 2017-2021) pro Jahr ein Berater-Honorar von ca. 6 Mio EURO erhält?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Natürlich will ein Großaktionär (und das ist Ralph Winter nun einmal) Einfluss auf die Geschicke der Gesellschaft nehmen, das ist doch ganz klar. Dass dazu auch "unlautere" Dinge wie Beraterverträge gehören ist ärgerlich, aber in diesem Börsensegment wohl eher Normalität als Ausnahme. Grundsätzlich ist die Beurteilung dieser Beraterverträge auch nicht ganz einfach, da man von außen nicht wissen kann, welchen Mehrwert der Berater der Gesellschaft liefert. Wulff hat offensichtlich nicht den gewünschten Mehrwert geliefert. Folgerichtig wurde sein Vertrag nicht verlängert, was ich begrüße.

Was mich bei Corestate optimistisch stimmt ist das meiner Einschätzung nach sehr integre Management und die Geschäftsentwicklung der letzten 2 Jahre. Man hat bewiesen, dass man schnell wachsen kann (auch durch M&A, was nicht vielen Gesellschaften so problemlos gelingt) und verfolgt eine klare Linie / Strategie. Die Strategie passt m.E. gut zu den aktuellen Marktentwicklungen / Trends und Corestate scheint im Markt gut positioniert, belegt durch viele viele Meldungen über die vergagenen Monate hinweg.

Darüber hinaus kann Ralph Winter als Großaktionär nur an steigenden Dividenden und einem weiter wachsenden Unternehmen interessiert sein. Ich glaube daher nicht, dass er der Gesellschaft vorsätzlich schaden wollen würde. Als ex-Cerberus Mann (wie übrigens auch Thomas Landschreiber einer ist) weiß er jedenfalls, wie man einen Unternehmenswert effektiv steigern kann. Ich gehe davon aus, dass sie das bei Corestate weiterhin tun werden und werde meinen Bestand daher peu a peu weiter aufstocken.

In 2016 war das Beratungshonorar für Herrn Winter wesentlich geringer als 2017, und zwar lag es zwischen 750.000 - 2 Mio (unklar ob die Zahlungen in Bezug auf die Übernahme von Hannover Leasing an Winter gingen).

2017 dürfte ein spezielles Jahr wegen der Übernahmen gewesen sein. In 2017 lag das Beratungshonorar bei rund 6 Mio, Herr Winter hat alleine für die Beratung bei der Übernahme von HFS in 2017 5 Mio. € von Corestate gezahlt bekommen hat.

Angemessen? Ich denke schon, wenn man sich die Größe dieser Übernahme anschaut.

In 2018 dürfte das Beratungshonorar nach meiner Einschätzung wieder deutlich geringer ausgefallen sein.

Transactions with shareholders and shareholder related entities, p. 121, Annual Report 2017:

https://ir.corestate-capital.com/download/...8029-JA-2017-EQ-E-00.pdf

Am 21.03. kommt der Jahresbericht 2018.

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Corestate Capital Holdi |

Das ermöglicht nun eine etwas differenziertere Sicht auf die Dinge und es klingt jetzt weit weniger "schlimm" als in dem doch sehr reißerischen Artikel des Manager Magazins.

LG

Wenn Hr. Winter nun die graue Eminenz ist und dahinter steht, dass große Übernahmen für das Unternehmen erfolgen, dann leistet er einen Mehrwert für das Unternehmen. Fraglich an der Stelle ist nur, wie viel Corestate so etwas Wert ist. Konkret: War die 2017er Übernahme von HFS 5 Mio Euro an Bonus Wert? Aus meiner Sicht ja.

Immerhin verstehe ich nun auch besser, warum Dr. Markus die AuM auf 100 Mrd. Euro treiben wollte: Er verdient mit daran, wenn Corestate durch Übernahmen wächst und er derjenige ist, der den Deal einfädelt. Dass es dazu im Vorstand andere Sichtweisen gab, ist uns im letzten Jahr durch die Aussagen des ehemaligen CEO auch klar geworden, der lieber organisch wachsen wollte.

Optionen

| Boardmail an "Be eR" |

Wertpapier: Corestate Capital Holdi |

Auch hinter der Kooperation mit Medici Living ist Herr Winter zu vermuten. Er ist bei einer Gesellschaft der Medici meiner Information nach beteiligt.

... vor dem Hintergrund dieser Informationen frage ich mich, wieso das Ausscheiden des CEO Dr. Bütter positiv gesehen wird.

VG

Und wie gesagt, die Beraterhonorare als solche finde ich auch weniger problematisch, erst recht wenn sie konkrete Übernahmen wie die von 2017 betreffen, die Corestate in einen neue Dimension beförderten. Wenn die Honorare so konkret auf Basis der Projekte auch entgolten werden, ist das durchaus okay. Mein Problem ist eher, ob sich so eine graue Eminenz im Hintergrund negativ auf das Verhalten von institutionellen Anlegern auswirkt, die ungern in solche Unternehmen investieren. Allerdings gibt es das auch anderswo. Langfristig geht's letztlich immer nur darum, ob man die Gewinne dauerhaft erzielt und damit die Dividende garantieren kann. Und daran muss sich dann eben auch Winter messen lassen. Da stellt sich dann die Frage, ob er mit einem sinkenden Aktienkurs leben kann, weil seine Beraterhonorare so hoch sind und er eine hohe Dividende durchsetzt (allein die Dividende bringt ihm ja 10 Mio € p.a.) , oder ob er auch irg4ndwann mal an einem steigenden Aktienkurs interessiert ist.

Das ist für mich eigentlich das Hauptproblem. Theoretisch könnte Winter jahrelang von Honoraren und Dividenden leben, und erst dann an einem steigenden Kurs interessiert sein, wenn er an einen Exit denkt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Die Beraterverträge sind auf den ersten Blick auch meiner Meinung nach sehr hoch, aber als Außenstehende wissen wir auch nicht, ob Winter ein Team hinter sich hat, welches bei M&A berät, targets ausfindig macht, besondere Finanzierungsmöglichkeiten aufweist, vorgelagerte DD durchführt oder halt einfach nur entsprechende Kontakte vermitteln kann.

Die 6 M sind in Anbetracht der riesigen Summen auch wieder etwas relativiert. Ich weiß von Unternehmen, die teilweise 2-3% (gut, da handelt sich um wesentlich kleinere Übernahmen) der Finanzierungssumme an M&A-/Finanzierungsberater abdrücken.

Nichts destro trotz hat das Ganze natürlich einen faden Beigeschmack, aber ist in der Branche voll ziemlich üblich. Bedenklich ist nur, dass bei CC sehr viele solcher Selbstbedienungspraktiken mit Beratungsverträgen, Aktienpaketen etc bestehen.

Graue Eminenzen und wichtige Persönlichkeiten gibt es in Unternehmen ja zuhauf. Gerade dann, wenn die Unternehmen noch keine 150 Jahre Bestand haben sondern eher noch jung sind, ist das doch der Standard. Man sieht es ja dann auch in den Aktienkursen, was passiert wenn der Gründer es nicht schafft, einen ordentlichen Abgang hinzubekommen oder verstirbt, bevor das geklappt hat.

Insofern bin ich gar nicht so pessimistisch, was Winter angeht. Er ist operativ mehr oder weniger raus und will den Unternehmenswert durch Übernahmen steigern. Genau das schafft Mehrwert für die Anleger (wie auch für ihn selbst, da er bedeutende Teile des Unternehmens hält). Der Aktienkurs kann und wird ihm mit Sicherheit nicht egal sein, denn Corestate wird sicherlich auch in Zukunft bei Übernahmen auf eigene Aktien als Finanzierungsmöglichkeit zurückgreifen und Hr. Winter wird kein Interesse daran haben, seine eigenen Anteile zu sehr zu verwässern.

Optionen

| Boardmail an "Be eR" |

Wertpapier: Corestate Capital Holdi |

Wer so viel Geld mit Honoraren und Dividenden verdient und ohnehin mehr oder weniger ausgesorgt hat, dem sind doch solche Kursschwankungen wie 2018 bzw. temporär sinkende Kurse egal. Vielleicht spekuliert er sogar darauf, wieder mehr Aktien aufkaufen zu können, wenn die Stimmung und der Kurs am Boden sind. Er könnte ja mit dem Geld aus den Dividenden wieder Aktien zukaufen.

An steigenden Kursen ist er letztlich erst dann wirklich konkret interessiert, wenn er kurz vorm Exit steht. Und ja, theoretisch ist das bei anderen Großaktionären auch so. Wobei halt nicht oft solche Honorare und Dividendenrenditen in der Zwischenzeit rausspringen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

10 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: aramed, Canis Aureus, Eugleno, fws, guerla, halbgottt, Libuda, Jumer, rzwodzwo, WissensTrader