Biogasbranche: Schmack vs. Envitec vs. BiogasNord

Seite 43 von 61 Neuester Beitrag: 01.04.12 13:37 | ||||

| Eröffnet am: | 01.02.08 12:58 | von: DrShnuggle | Anzahl Beiträge: | 2.505 |

| Neuester Beitrag: | 01.04.12 13:37 | von: DrShnuggle | Leser gesamt: | 535.491 |

| Forum: | Börse | Leser heute: | 32 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 40 | 41 | 42 | | 44 | 45 | 46 | ... 61 > | ||||

Kein Wunder, das Gerrit Holz seine Aktien größtenteils an die European Business Partners Ende April verkauft hat, anders war die Firma wohl nicht mehr zu retten. So gehört das Unternehmen eigentlich den Polen, aber immer noch besser als Insolvenz anmelden zu müssen.

Nachdem jetzt die Zahlen auf dem Tisch liegen, kann es eigentlich nur noch aufwärts gehen. Bleibt nur zu hoffen, das wegen der kritischen Zeit sich nicht manch ein möglicher Auftragsgeber an die Konkurrenz wendet, wegen der fehlenden Sicherheit, daß seine Anlage auch noch in einigen Jahren von BN betreut wird. Doch durch den Einstieg der Polen ist dies eignetlich gegeben, nur muß man dies auch kommunizieren können.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: EnviTec Biogas AG |

Die GmbH erwirtschaftet (bislang) in 2009 wieder einen positiven Cashflow. Kapitalmaßnahmen hat man im Visier. Auf einer ganzen Seite des GB wird Auskunft gegeben, wie es sich bei der AG vertraglich darstellt, falls ein Übernahmeangebot unterbreitet wird. Sozusagen der Wink mit dem Zaunpfahl - um in der Bauernsprache zu bleiben. ;-)

Soviele Sachen und noch mehr hätte ich in dem 2008er-GB nicht erwartet.

Genauso schade finde ich es, daß die US Tochter erst mal auf Eis gelegt wurde, womit BN wohl nicht von der Obama Ralleye profitieren wird.

War defenitiv denkbar kurz vor Kanpp, so im April/Mai, den Rest wird uns die Zukunft zeigen, von der ich mir viel verspreche, auch wenn nicht alle erarbeiteten Chancen genutzt werden können, da BN sich doch etwas verhoben hatte bei zu geringen Polstern.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: EnviTec Biogas AG |

hast Du zufällig was nettes über Schmack zu sagen? Ich bin überzeugt von vielen alternativen Energien. Der Wert von Biogas wird meiner Meinung nach vollkommen unterschätzt.

Stehe ich hier allein mit einem zögernden Zukauf?

Weiß jemand, warum Biogas Nord innerhalb eines Monats 40% an Wert verloren hat. Nach dem miserablen Geschäftsbericht 2008 kann ich ja 20 % voll verstehen, doch das meiste wurde ja schon vorher in den Kurs eingespeist. Ohne die Rettung durch EBP wären wir sicherlich unter den Tiefstständen vom Oktober 2008 gelandet, was die Firma dann nicht schon hops gegangen wäre. Unterm Strich sehe ich aber auch eine fulminante Rückkehr in längst vergessene Regionen, doch der findet wohl erst statt, wenn dies mit Zahlen und Fakten untermauert ist. Eigentlich wird die Zukunft gehandelt, doch wenn ein Unternehmen wiederholt enttäuscht, muß die Kehrtwende belegt werden und neues Vertrauen aufgebaut werden. Das permanente Aufschieben der Novellierung des EEGs und die hohen Substratpreise haben sicherlich ihren Teil zum Verfall beigetragen, doch wurde auch zu spät auf die Wende reagiert. Die einzige Firma, die die Krise sehr gut überwunden hat, ist und bleibt EnviTec. Dies spiegelt sich natürlich auch in der Marktkaptalisierung wieder; weniger Chancen und weniger Risiko! Wenn natürlich die alten Wachstumsraten vom Umsatz auf jährlich über 30% wiederkommen, besteht auch hier enormes Kurspotential.

Aktuell ist und bleibt die Branche jedoch sehr riskant, besonders bei Schmack und Biogas Nord.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: EnviTec Biogas AG |

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: EnviTec Biogas AG |

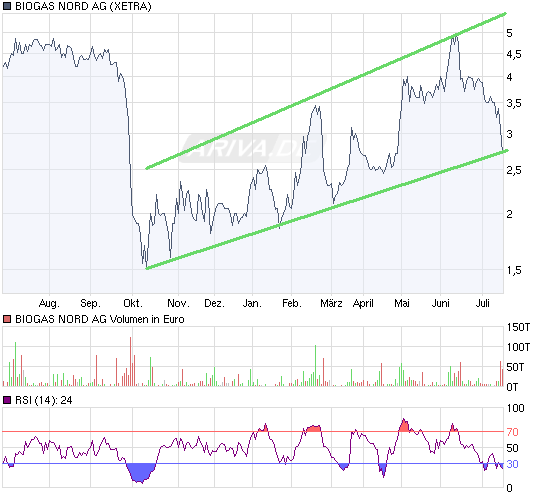

Angehängte Grafik:

0907_chart_year_biogasnordag_linie.png (verkleinert auf 93%)

0907_chart_year_biogasnordag_linie.png (verkleinert auf 93%)

Ich gehe davon aus, das BN für dieses Jahr einen geringen Gewinn ausweisen wird.

Jetzt aber noch mal die Frage an die Beteiligten. Wer kommt zur HV und macht den Jungs von BN mal richtig Feuer?

für den Hinweis auf Biogas Nord. Ich habe darauf hin vor 4 Tagen gekauft. Schmack bleibe ich trotzdem treu weil der Cheffe Ulruch Schmack mir sympatisch ist - zudem ein Familienunternehmen.

schwankungen in dem kurs lassen, wohl einige stark reagieren. ( alleine die übernahmegerüchte ) Habe sie mir gestern bei ca 2e61 gekauft. Wenn ich jetzt ein mittel in den zackenkurs einzeichne , müßte die aktie sich in richtung 3e50 bewegen ?

Gruß Michael

Optionen

| Boardmail an "sharpals" |

Wertpapier: EnviTec Biogas AG |

Wind und Solarkraftwerke benötigen zwar auf der einen Seite nach errichten keine weiteren Inputstoffe, aber der Wind weht nicht immer und die Sonne scheint in der Nacht nicht und am Tag in Deutschland auch nicht zu oft. Die Energie ist aber nicht effektiv speicherbar, wobei mit Wasserstoff eine Möglichkeit besteht, wobei Wasserstoff ein schwierig handbarer Brennstoff ist. Auch andere Lösungen werden hier erforscht, z.B. Druckspeicher etc...

Wasserkraft ist extrem effektiv, aber geologische Voraussetzungen sind nur begrenzt vorhanden. Wasserkraft ist jedoch der effektivste Energiespeicher, da die Generatoren einmal zur Snergiegewinnung und einmal umgepolt als Turpinen zur Energiespeicherung genutzt werden können. In Trockenperioden bekommen sie allerdings auch Probleme. Gezeitenkraftwerke sind eine interessante, jedoch extrem beschränkte Ergänzung.

Biogas gibt die Energie in gespeicherter Form ab und wie und wo sie dann genutzt wird, ist unabhängig von anderen äußeren Einflüssen. Deswegen sind Biogaskraftwerke zur Gundlastversorgung optimal und können schnell mal weniger oder mehr Energie abrufen, da diese schließlich speicherbar ist. Allerdings benötigen Biogasanlagen Inputstoffe, auch wenn diese nachwachsend sind.

Unterm Strich kann man sagen, daß alle Bausteine der erneuerbaren Energien ihre Darseiensberechtigung haben und individuelle Vor- und Nachteile bieten, die sich je nach Standort unterschiedlich stark ausprägen und zusammen wunderbar ergänzen lassen. In Südeuropa scheint einfach konstanter und kräftiger die Sonne, in Tarifa und den anderen Küstengebieten weht der Wind konstanter und kräftiger. In Polen gibt es viel Ackerland und die Kraftwärmekopplung kann in der kalten Jahreszeit besser genutzt werden.

Bin gespannt, wann man von diesem schwarz weiß Denken weg kommt! Für die Börsen ist natürlich die Solarbranche die interessanteste, da es hier um höhere Volumina in der Herstellung geht. Hier gibt es Firmen, die für einige Millarden Module herstellen und von solchen Dimensionen kann man bei Biogas nur träumen und selbst die Windparks beschränken sich auf einige wenige Großprojekte.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: EnviTec Biogas AG |

Hat die EnviTec Biogas AG Anfang September 09 Aufträge aus den USA über ca. 100 Mio. Euro in Aussicht, und somit einen Auftragsbestand von über 310 Mio. Euro ?

Hamburg, 27 Aug. (newratings.de) - Dr. Karsten von Blumenthal, Analyst von SES Research, stuft die EnviTec-Aktie (ISIN DE000A0MVLS8 / WKN A0MVLS) unverändert mit "kaufen" ein.

EnviTec habe Q2-Zahlen vorgelegt und eine Telefonkonferenz abgehalten. Die Q2-Zahlen seien so schwach wie erwartet: Der Umsatz in Q2 habe gegenüber dem Vorjahr signifikant gesteigert werden können, jedoch ausgehend von einer sehr niedrigen Basis. Das EBIT sei aufgrund von Anlaufkosten für den Aufbau der europäischen Vertriebskanäle negativ ausgefallen. Die Bruttomarge bleibe auf einem hohen Niveau von circa 30% und signalisiere damit EnviTecs Wettbewerbsstärke als Kostenführer.

Auf Segmentebene sei das EBIT im Bereich Eigenbetrieb mit EUR 0,7 Mio. vielversprechend. Eine EBIT-Marge von 17% in Q2 zeige, dass die Expansion dieses Segments auch weiterhin zu einem höchst profitablen Wachstum führen sollte. Das Working Capital habe sich deutlich reduziert: Geringere Forderungen (EUR -28 Mio.) seien der Hauptgrund für eine deutliche Verbesserung des Working Capital gewesen (EUR 45 Mio. vs. EUR 69 Mio. im Q1). EnviTec habe demzufolge für das erste Halbjahr einen positiven operativen Cash Flow von EUR 9,1 Mio. ausweisen können (erstes Halbjahr 2008: -24,7 Mio.).

Der Auftragsbestand sei auf Rekordniveau: Mit einem Auftragsbestand von EUR 227 Mio. (Q1: 168 Mio.) sei EnviTec gut auf das für zweite Halbjahr und 2010 erwartete Wachstum vorbereitet. Unterstützt werde dieses Wachstum durch ein gutes regulatorisches Umfeld in Westeuropa und eine verbesserte Regulierung in einigen osteuropäischen Ländern. EnviTec habe ihre Umsatzguidance von EUR 150 bis 200 Mio. bestätigt und rechne mit einem gegenüber dem Vorjahr wachsenden EBIT.

EnviTec sollte die Früchte der Expansion ihrer Vertriebskanäle innerhalb Europas ernten können. Bei den Q3-Zahlen werde mit einem massiven Umsatzanstieg und einem deutlich positiven EBIT gerechnet. Der hohe Auftragsbestand und die führende Wettbewerbsposition würden auf ein starkes Wachstum in 2010e deuten.

Abgesehen von der Berücksichtigung der reduzierten Aktienanzahl durch das inzwischen beendete Aktienrückkaufprogramm würden die Schätzungen unverändert beibehalten. Ein aktualisiertes DCF-Modell führe weiterhin zu einem Kursziel von EUR 18.

Das "kaufen"-Rating der Analysten von SES Research für die EnviTec-Aktie wird bestätigt. (Analyse vom 27.08.2009) (27.08.2009/ac/a/nw)

erst mal langsam, dann rennt hier jeder hinterher!

ist natürlich nur ne vermutung...meld mich demnächst wieder

Was sollen da für Aussichten entdeckt werden? - Streich lieber mal die 0 bei der 10. Das kommt dann eher hin.

- Baywa hat im August bereits die Aufwind Schmack gekauft. Diese wurde bereits vom Bruder von Herrn Schmack verwaltet. Auch ist die Aufwind Schmack stark mit Schmack verbunden.

- Schmack wird aktuell auf Höhe des bilanziellen Eigenkapitals gehandelt. Somit müsste die Gesellschaft kaum Goodwill aktivieren! Selbst zwei, drei Euro mehr pro Anteilsschein würde nach einer PPA kaum ins Gewicht fallen.

- Schmack hat gerade im Bereich der Gaseinspeisung einen guten Draht zu den großen Energieversorgern in Deutschland. Mit Baywa könnte Schmack wiederum die Landwirtschaft stärker ansprechen. Diese wurde in den letzten Jahren eher vernachlässigt, doch hat der Güllebonus hier wieder zu starker Nachfrage geführt.

- Biogas Nord, als einer von mehreren aktuellen Kooperationspartnern der Baywa im Bereich Biogas ist an die Polen verkauft. Warum sollten diese nun wiederum ihr Geschäft mit Verlust an Baywa verkaufen.

Mal sehen, wann es die Aktionäre verstehen werden...aber das "höhere" Volumen in den letzten Tage hatte Ähnlichkeiten mit der Entwicklung bei Aleo Solar....da ist etwas im Busch!

Spekulation Spekulation Spekulation, hoffentlich gehts auf ! Schmack hats !

Alle 3 waren Sterne am Börsenhimmel!

Zwei sind mit den eingesammelten Geldern voll auf nie endenden Wachstum gegangen!

Zwei haben sich etwas überhoben.

Ein Unternehmen hat konservativ gehandelt und wollte überwiegend gesunden Wachstum von Innen heraus!

Eine AG hat einen sehr glücklichen Zeitpunkt für den Börsengang gewählt.

Und so sehen halt die unterschiedlichen Kurse nach einigen Jahren aus. Nachhaltig Wirtschaften versus quartalsberichtorientiertes Wirtschaften.

Natürlich haben die geänderten Rahmenbedingungen diese Diskrepanz noch extrem verschärft, aber eine gesunde Firma kommt eben auch durch schlechte Zeiten und negative Veränderungen des Umfelds durch, ohne Hilfe von außen zu bekommen. Zum Glück habe ich mich rechtzeitig von einem Großteil der Anteile getrennt, denn die restlichen stehen ganz tief unten in meinem Depot, obwohl ich Ende 2008 zu Kursen von 1,60 (BN) bzw. 3,10 (SB)nachgekauft habe, bzw zu 13,10 (ET) endlich doch eingestiegen bin.

Natürlich haben die beiden Krücken enormes Potential, falls denen nachweislich der Turnaround gelingt, denn Ankündigungen von denen glaubt niemand mehr. Deren Kurse wurden enorm verwässert und BN gehört jetzt den Polen, die Finanzkrise macht es auch nicht leichter, aber sobald der Klimawandel wieder zum Thema Nummer 1 wird, könnte ein neuer Wachstumsimpuls kommen. Mal sehen, was nach den Wahlen passiert....

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: EnviTec Biogas AG |

In Deutschland fallen mir da 2-G-Bio-Energietechnik, BKN Biostrom, KTG Agrar und demnächst Verbio ein. Vielleicht noch Solar Millenium mit einem Mikrorandbereich. Und je mehr Biogas in das Erdgasnetz eingespeist bzw. mit Autos verfahren wird, kämen vielleicht auch größere Anlagenbauer in Betracht - natürlich auch nur im Randbereich.

Damit ist das Anlagespektrum schon um über 100 % grösser. International gibt es sicher noch weitere Möglichkeiten. Und von möglichen derivaten Instrumenten noch ganz abgesehen.

BKN und KTG sind meiner Meinung nach nicht besser als die drei hier im Forum behandelten,

BKN wegen den Belastungen die noch aus dem Biodieselgeschäft da sind, KTG weil die sehr stark von Subventionen und schwankenden Preisen abhängt.

Wieviel Subventionen KTG bekommt kann man übrigens im Netz naschauen:

http://www.agrar-fischerei-zahlungen.de/Suche

Was muss man denn in die Suchmaske eingeben, damit die Ergebnisse kommen?