Beiersdorf wird vermutlich

Seite 17 von 31 Neuester Beitrag: 09.01.25 11:25 | ||||

| Eröffnet am: | 26.11.08 16:35 | von: Byoersolany | Anzahl Beiträge: | 767 |

| Neuester Beitrag: | 09.01.25 11:25 | von: Highländer49 | Leser gesamt: | 509.323 |

| Forum: | Börse | Leser heute: | 266 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 14 | 15 | 16 | | 18 | 19 | 20 | ... 31 > | ||||

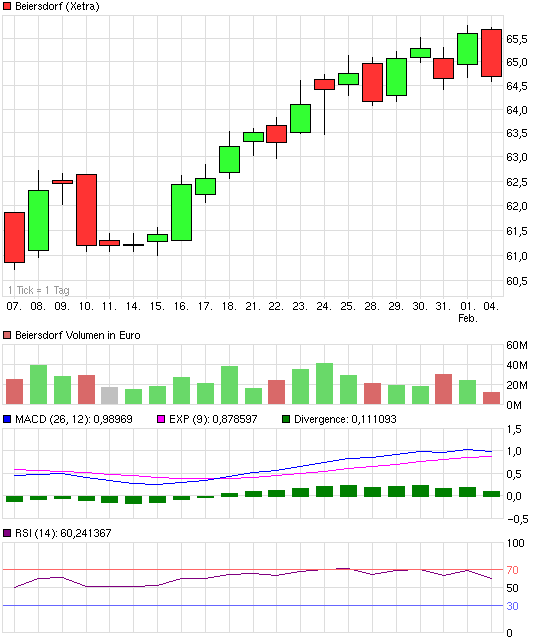

Die Aktie von Beiersdorf befindet sich in einer langfristigen Aufwärtsbewegung. Anfang August 2012 überwand sie erstmals ihr Allzeithoch aus dem Juli 2007 bei 56,89 Euro. Zwar dauerte es etwas, bis sich die Aktie über diesem Hoch etablieren konnte, aber seit 05. November notiert sie konstant darüber.

Allerdings drückte lange Zeit eine obere Pullbacklinie auf den Kurs. Diese Pullbacklinie durchbrach die Aktie im gestrigen Handel leicht. Damit deutet sich eine Beschleunigung der Rally an. Diese Trendlinie liegt aktuell bei 63,98 Euro. Bisher ist der Ausbruch aber noch sehr knapp. Daher ist das Risiko eines Rückfalls recht hoch.

Bei 60,5 € ist die eigentliche Unterstützung aus horizontaler Unterstützung und mittelfristigem Uptrend. Auch die 100TageLinie dürfte dann dort in 2-3 Wochen verlaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

chart_halfyear_beiersdorf.png (verkleinert auf 77%)

chart_halfyear_beiersdorf.png (verkleinert auf 77%)

-------------

... Sein "Top Pick" im Sektor ist aber Beiersdorf (Beiersdorf Aktie). Unter den von ihm beobachteten Werten dürfte der Konzern das dynamischste Gewinnwachstum vorlegen, so Riemann. Er kalkuliert dank der Restrukturierungserfolge mit einer durchschnittlichen jährlichen Steigerung um 17 Prozent zwischen 2012 und 2014. Der Konsens liegt seiner Ansicht nach um bis zu 8 Prozent zu tief. Seine Einstufung lautet "Buy" mit einem von 70 auf 77 (Kurs: 64,54) Euro erhöhten Kursziel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

chart_month_beiersdorf.png (verkleinert auf 93%)

chart_month_beiersdorf.png (verkleinert auf 93%)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Beiersdorf AG |

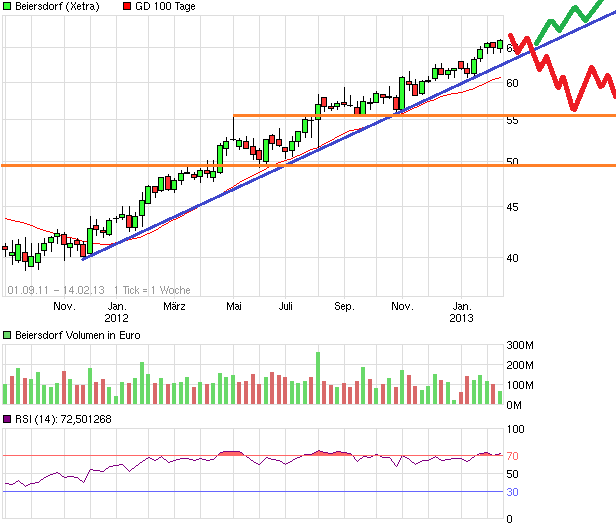

Man zahlt hier exorbitant hohe Bewertungen, weil die Aktie nunmal in einem Aufwärtstrend läuft und das Unternehmen sicher wenn auch nicht allzu hoch wächst. Deshalb zahlt man hier einen Bewertungsaufschlag, der für meinen Geschmack allerdings viel zu hoch ist.

Das kann auch noch ein bißchen so weitergehen, aber sobald sich hier mal Verkaufssignale im Chart abzeichnen, also vor allem der Aufwärtstrend /etwa gleichbedeutend mit 100TageLinie) gebrochen wird, der sich hier seit knapp 18 Monaten ausgebildet hat, dann wird der Kurs weitaus stärker fallen als die anderen Dax-Werte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

chart_free_beiersdorf3.png (verkleinert auf 82%)

chart_free_beiersdorf3.png (verkleinert auf 82%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

chart_quarter_beiersdorf.png (verkleinert auf 65%)

chart_quarter_beiersdorf.png (verkleinert auf 65%)

Name: Heidenreich

Vorname: Ellen-Brigitta

Beziehung zur Person mit Führungsaufgaben: Ehe- oder eingetragener Lebenspartner

Angaben zur Person mit Führungsaufgaben

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Nennwertlose Inhaberstammaktie

ISIN/WKN des Finanzinstruments: DE0005200000

Geschäftsart: Verkauf

Datum: 15.02.2013

Kurs/Preis: 65,8687

Währung: EUR

Stückzahl: 103185

Gesamtvolumen: 6796661,80

http://www.ariva.de/news/...iersdorf-Aktiengesellschaft-deuts-4438977

das macht das Top sicher noch runder

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

War zu erwarten. Immer kommen diese Leute einem zuvor.

Quelle s. #412

Die Frau hat einfach nur verkauft, weil die Aktie viel zu hoch bewertet ist. Selbst wenn die Analystenschätzungen zum Gewinn leicht überboten werden, ist die Aktie deutlich zu teuer. Hatte ich in #404 ja schon beschrieben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

"Ein Aktienhändler nannte Gewinnmitnahmen angesichts eines Kurszuwachses von rund 36 Prozent zwar plausibel. Zugleich spräche aber auch Skepsis über das weitere Kurspotenzial aus der Verkaufsentscheidung."

Sicher ist die Bewertung hoch. Es sieht aber aus, als sei der Aufwärtstrend seit Ende 2011 ungebrochen.

Aufwärtstrend ungebrochen, also willst du kaufen?

Jetzt willst du aber doch nicht kaufen, weil die Frau des CEO verkauft hat?

Okay, aber die wird doch ihre Gründe haben, die m.E. eben in der Überbewertung liegen.

So ganz werd ich aus deinen zwei Postngs grad nicht schlau, was du mir sagen willst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Ja, wegen des "Momentums" dachte ich vorübergehend an Kauf, halte das aber jetzt für keine gute Idee mehr aufgrund einsetzender Gewinnmitnahmen großer Adressen .

Das fragwürdige dabei ist nur, dass erstens die Analyse immer zu einem bestimmten Zeitpunkt bringt, wenn gerade bestimmte wichtige Marken zu fallen drohen, was für sich allein genommen auch noch okay wäre. Aber wenn man dann in der Analyse nur das obere Kursziel bei Erhalt des Trends angibt, obwohl man selbst von der 64 € Marke als wichtige Unterstützung spricht und dann aber nicht das untere Kursziel bei Bruch der Marke nennt, dann suggeriert man bewusst dem Anleger die kommende Trendfolge, die dieser aber unbewusst aufnimmt. Das ist ja eigentlich Kindergartenpsychologie. Und ein guter Chartanalyst hat eben beide Seiten der Medaille zu betrachten, da er nicht in die Zukunft sehen kann. Als solcher muss er sagen, wenn X passiert, passiert Xy. Wenn Y passiert, passiert Yx.

Aus meiner Sicht haben wir neben dem rounding top, welches ich gestern schon dargestellt hatte, auch kürzlich bereits die obere Begrenzung durch die langfristigen Verlaufshochs getestet. Da wäre eh maximal noch 1 € Platz gewesen. Insofern auch von der langfristigen Seite aus ein sinnvoller Verkauf von der Frau des CEO. Unter kurzfristoigen Gesichtspunkten im daily zudem Verkaufssignale beim MACD, Stochastik und RSI. Sowas lässt Godmode ja fast immer total unter den Tisch fallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

-vielleicht- nicht mehr in dem Umfang wie bisher zulegt aber eine sichere Investition bleibt`s allemal.

Optionen

| Boardmail an "NoTax" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Beiersdorf AG |

Auch wenn der Kurs jetzt etwas konsolidiert, solange er langfristig im Jahresschnitt 3-5% zulegt und etwas Dividende abwirft ist`s für mich ok. Zum kurzfristigen Zocken gibt es andere Werte.

Ausserdem gebe ich nicht all zuviel auf die Chartanalyse, ich beziehe auch eher globale Faktoren mit in meine Entscheidungen ein.

Optionen

| Boardmail an "NoTax" |

Wertpapier: Beiersdorf AG |