Beiersdorf wird vermutlich

Seite 13 von 31 Neuester Beitrag: 24.10.24 11:48 | ||||

| Eröffnet am: | 26.11.08 16:35 | von: Byoersolany | Anzahl Beiträge: | 759 |

| Neuester Beitrag: | 24.10.24 11:48 | von: Highländer49 | Leser gesamt: | 493.759 |

| Forum: | Börse | Leser heute: | 117 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 10 | 11 | 12 | | 14 | 15 | 16 | ... 31 > | ||||

#299: So lange die Familie Herz die Mehrheit hält, wird es keine neuen Übernahmespekulationen geben!

15.12.2010 11:46

Beiersdorf erwartet 2011 stabilen Umsatz aber weniger Gewinn

Der Konsumgüterkonzern Beiersdorf erwartet wegen steigender Investitionen in seine Marken im kommenden Jahr einen stabilen Umsatz aber weniger Gewinn. Sowohl die operative EBIT-Umsatzrendite des Konzerns als auch die Umsatzrendite nach Steuern werde unter des des Jahres 2010 liegen, teilte Beiersdorf am Mittwoch bei einem Investorentag in London mit.

[....]

http://www.finanznachrichten.de/...umsatz-aber-weniger-gewinn-016.htm

Angehängte Grafik:

chart_3years_beiersdorf.png (verkleinert auf 93%)

chart_3years_beiersdorf.png (verkleinert auf 93%)

gut sieht das nicht aus

Optionen

| Boardmail an "jungchen" |

Wertpapier: Beiersdorf AG |

Angehängte Grafik:

beiersdorf.jpg (verkleinert auf 31%)

beiersdorf.jpg (verkleinert auf 31%)

Optionen

| Boardmail an "mamex7" |

Wertpapier: Beiersdorf AG |

Da kaufe ich doch glatt zu....

Optionen

| Boardmail an "mamex7" |

Wertpapier: Beiersdorf AG |

Zeitgleich. Und das bei einem Dax- Wert, wohlgemerkt, nicht bei einer hochspekulativen Schießbude.

Herzlichen Glückwunsch den Analysten.

Fakt ist, dass die Kosmetiksparte auf den gesättigten Märkten zu kämpfen hat und man deutlich kleiner ist, als die Konkurrenz. Außerdem ist der Markt aggressiver geworden, da insbesondere P&G den Preiskampf bei den Markenartikeln angeheizt haben.

Optionen

| Boardmail an "sonnenscheinchen" |

Wertpapier: Beiersdorf AG |

2011 wird fuer die (UNS!) Beiersdorfer ein Gewinnerjahr, da sämtliche negative Erwartungen bereits im Kurs stehen! Also Bodenbildung im Auge halten, und dann KAUFEN!

An der Börse stehen sich nach meinen Erfahrungen immer Käufer und Verkäufer gegenüber oder hast du da andere Informationen?

;)

Meldung heute (und da ist der Kurs schon jetzt bei 41) :

http://www.godmode-trader.de/nachricht/...sdorf-ab,a2415362,b611.html

ist der Kurs noch weit davon entfernt ?

Ob GoldmanSachs den absprung noch vorher, (als der Kurs bei 47 war) geschaft hat ?

Hoffentlich wirkt sich das nicht auf die Boni aus....

Nützlich so eine ANALyse...

Kleinanleger denk mal nach....

Optionen

| Boardmail an "mamex7" |

Wertpapier: Beiersdorf AG |

Vor allem die Schuldenfreiheit wird in den folgenden Jahren an Bedeutung gewinnen. Dass nunmehr viele Analysten die Aktie herabstufen ist für mich ein Kaufargument. Ist meist ein gutes Zeichen für ne Bodenbildung. Sollte die Aktie aber wirklich noch mal nachgeben und die 3 ins Spiel kommen, werden viele einsteigen die jetzt noch an der Seitenlinie stehen.

Bericht:

Der Nivea-Hersteller Beiersdorf hat die Anleger zum zweiten Mal innerhalb einer Woche geschockt. Die zu erwartenden Kosten für den Umbau der Kosmetiksparte und der damit einhergehende Rückgang der operativen Rendite im kommenden Jahr wurden von der Börse schlecht aufgenommen.

Die Aktie schloss gestern mit einem Minus von 5,7 Prozent und startete heute erneut mit Verlusten in den Handel. Den Investoren wurde in London eine operative Umsatzrendite der Nivea-Sparte von neun bis zehn Prozent für 2011 in Aussicht gestellt. Darin ist zwar der Effekt eingerechnet, dass unrentable Produkte aus dem Sortiment gestrichen werden, nicht aber die dafür nötigen Aufwendungen. Da die Straffung des Produktangebots erst am Anfang steht, dürften die Auswirkungen noch gering sein. 2009 lag die Rendite der Kosmetiksparte bei über elf Prozent.

Erst am vergangenen Freitag hatte Beiersdorf die Prognose für Umsatz und Rendite im Geschäftsjahr 2010 gesenkt, eine „Sortimentsstraffung“ angekündigt und so einen ersten Kursrutsch ausgelöst. Insgesamt verlor das Papier seither mehr als elf Prozent. Beiersdorf kämpft seit einiger Zeit mit einem schwachen Geschäft in Europa, dem mit Abstand wichtigsten Markt des DAX-Konzerns. 2009 büßte der Hersteller von Marken wie Nivea, Labello und 8x4 in Westeuropa knapp vier Prozent Umsatz ein.

Entsprechend kritisch nahmen die Anleger die Ankündigung auf, den Marketingetat 2011 noch einmal um einen hohen zweistelligen Millionenbetrag aufzustocken. Analysten zeigten sich skeptisch, dass Beiersdorf so wieder Marktanteile wettmachen könnte. Das Unternehmen hatte zuletzt trotz breit angelegter Marketingaktionen Anteile verloren.

Beiersdorf rechnet die Restrukturierungskosten – bis 2012 fallen rund 270 Mio. Euro an – noch nicht in seine Gewinnprognose für das kommende Jahr ein. Bis zum Jahr 2012 will das Hamburger Unternehmen 270 Mio. Euro in den Konzernumbau stecken. Davon schlagen 120 Mio. Euro bereits im laufenden Jahr zu Buche – unter anderem auch für Abschreibungen im enttäuschenden China-Geschäft. „Wir erwarten, dass Anleger zunächst einen Bogen um die Aktien machen“, sagte ein Börsianer.

Optionen

| Boardmail an "sonnenscheinchen" |

Wertpapier: Beiersdorf AG |

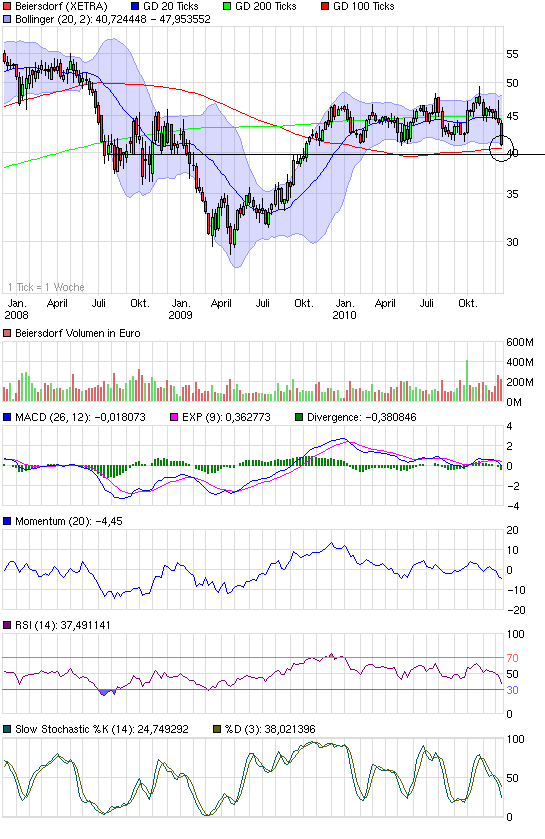

die Bodenbildung ist gefunden? ... zumindest kurzfristig :)

Der RSI ist stark überverkauft und dreht langsam.

SL knapp unter 39 sollte vor verlusten schützen.

Das CRV schaut doch gut aus, was meint ihr?

(In der um 9.32 Uhr gesendeten Meldung "MARKT/Gerüchte um Übernahme lassen

Beiersdorf anziehen" wurde der Name des Beiersdorf-Großaktionärs falsch

geschrieben. Die Investorenfamilie heißt Herz (NICHT Hertz). Es folgt die

korrigierte Fassung.)

MARKT/Gerücht um Übernahme lassen Beiersdorf anziehen

Beiersdorf werden auch im neuen Jahr nicht von dem Gerücht verschont, dass

Procter & Gamble (P&G) die Hamburger übernehmen könnte. "Es kursiert wieder

einmal die Spekulation, dass die Herz-Familie ihren Beiersdorf-Anteil von

50,46% an P&G weiterreicht", sagt ein Händler. Die Herz-Familie war für eine

Stellungnahme zunächst nicht zu erreichen. "Procter & Gamble hat immer gesagt,

dass sie eine Akquisiton nicht ausschließen will, das hält die Gerüchteküche am

Brodeln", sagt der Händler.

Gegen diese Spekulation spricht jedoch laut einer Beobachterin, dass die

Herz-Familie die umfangreiche Restrukturierung bei Beiersdorf finanziere.

Wollte sie sich jedoch tatsächlich von ihrem Anteil trennen, so hätte sie sich

diese Ausgaben sparen können, heißt es. Am Dienstag veröffentlicht Beiersdorf

Geschäftszahlen zum vierten Quartal. Kurs +2,6% auf 42,84 EUR.

DJG/bek/mif/flf

(END) Dow Jones Newswires

January 05, 2011 04:21 ET (09:21 GMT)

Dow Jones & Company, Inc.2011

Am 11. Januar gibt es bei Beiersdorf die Zahlen zum vierten Quartal. Erwartet wird ein Umsatzplus von 6 Prozent auf 1,47 Milliarden Euro. Der bereinigte operative Gewinn soll dagegen um 18 Prozent auf 125 Millionen Euro fallen. Netto soll der Gewinn bei 87 Millionen Euro liegen, das wäre ein Rückgang von 2 Prozent. Für das Gesamtjahr rechnen die Experten mit einem Umsatzplus von 7 Prozent auf 6,18 Milliarden Euro. Der bereinigte operative Gewinn soll sich um 15 Prozent auf 677 Millionen Euro erhöhen. Beim Gewinn soll sich das Plus auf 16 Prozent belaufen, hier geht man von 440 Millionen Euro aus. Sobald sich bei Beiersdorf die ersten Ergebnisse der Restrukturierungsmaßnahmen zeigen, könnten die Analysten dem Papier wieder positiver gegenüberstehen.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=43358