Bayer

DARMSTADT (dpa-AFX) - Im Übernahmekampf um den Berliner Pharmakonzern Schering SCH.ETR zwischen den Konkurrenten Merck MRK.ETR und Bayer BAY.ETR hat Merck den Weg für die Übernahme der Berliner freigemacht. Merck wird seinen Schering-Anteil von 21,8 Prozent an Bayer verkaufen, teilte der Konzern am Mittwoch mit. Mit dem Verkauf des Paketes im Wert von 3,7 Milliarden Euro falle ein Buchgewinn von knapp 400 Millionen Euro an, der noch im zweiten Quartal verbucht werden soll, hieß es in der Mitteilung. Bayer und Merck prüfen zudem bereits laufende und weitere Kooperationsmöglichkeiten./ep/aa

Merck hatte doch Angst vor der Klage ;-)

Die 3 Euro Mehrkosten kann Bayer verschmerzen.

Und Bayer ist am steigen (Richtung 40 Euro Ende des Jahres)

PS: Hatte oben gesagt Bayer geht nicht unter 31, da lag ich wohl knapp daneben ;-)

Komme gerade erst nach hause und sehe das hier...

Nun ja, dann bin ich eben nur halb investiert bei Bayer wie ich eigentlich vor hatte..

Bayer kaufen

Hamburg (aktiencheck.de AG) - Marco Günther, Analyst der Hamburger Sparkasse, stuft die Aktie von Bayer (ISIN DE0005752000/ WKN 575200) von "halten" auf "kaufen" herauf. Die jahrelangen Umstrukturierungen des Chemiekonzerns, die nach der Rücknahme eines wichtigen Medikamentes vom Markt notwendig geworden seien, könnten als abgeschlossen angesehen werden. Bayer stehe auf den Säulen HealthCare (Pharma/Diagnostika), CropScience (Pflanzenschutz) und MaterialScience (Hochwertige Materialien). Wachstumsmotoren würden dabei neue Technologien (Bio-/Nanotechnologie) sein. In der Pharmapipeline würden sich viel versprechende Produkte befinden, die ab 2006 auf den Markt kommen sollten. Die Rentabilitätsziele seien insbesondere im Pflanzenschutz noch nicht erreicht und würden weitere Restrukturierungen bedingen. Mit der erfolgreichen Akquisition der Schering AG erfolge ein erneuter Strategieschwenk im Bereich Pharma. S&P habe an Bayer das Kreditrating A vergeben. Die Bayer AG habe die Gewichte innerhalb des Unternehmensportfolios mit der Übernahme von Schering deutlich zugunsten der Pharmasparte verschoben. Damit stärke der Konzern ein margenstarkes Wachstumsfeld und reduziere seine Konjunkturabhängigkeit. Unter Bewertungsgesichtspunkten verspreche die Aktie weiteres Aufwärtspotenzial. Die Analysten der Hamburger Sparkasse stufen die Aktie von Bayer von "halten" auf "kaufen" hoch. (5.7.2006/ac/a/d)

Quelle:AKTIENCHECK.DE

ROUNDUP: Bayer stärkt Diabetiker-Sortiment mit Kauf von US-Firma Metrika

LEVERKUSEN (dpa-AFX) - Der Pharma- und Chemiekonzern Bayer stärkt sein Diabetiker-Sortiment mit der Übernahme des US-Unternehmens Metrika. Metrika fertige und vertreibe ein Gerät, mit dem der Langzeitzuckerwert gemessen werden könne, teilte die Bayer AG am späten Donnerstagabend in Leverkusen mit. 'Die Übernahme ist unter Dach und Fach, alle Verträge sind unterzeichnet', sagte eine Bayer-Sprecherin auf Anfrage. 'Bis August soll die Akquisition von Metrika abgeschlossen sein.' Einzelheiten des Kaufvertrags nannte Bayer nicht. 'Metrika ist ein kleines Unternehmen mit weniger als 100 Mitarbeitern', sagte die Bayer-Sprecherin lediglich. 'Metrika bietet bisher nur das Gerät A1CNow+ im Handel an und braucht daher einen starken Vertriebspartner.' Zum Umsatz von Metrika machte sie keine Angaben. Bei der US-Gesellschaft war am Abend niemand zu erreichen. Die Bayer-Aktie war am Donnerstagabend entgegen dem DAX -Trend mit einem Minus von 1,01 Prozent auf 35,32 Euro aus dem Handel gegangen.

'METRIKA BIETET ALS EINZIGE WELTWEIT EIN SOLCHES GERÄT AN'

'Das Messgerät A1CNow+ stärkt unser Portfolio zur Überwachung des Diabetes', sagte die Leiterin der Division Diabetes Carevon Bayer HealtCare. 'Es ist eine hervorragende Ergänzung unseres Sortiments von Glucose-Messgeräten.' Mit dem Gerät im Handy-Format könne der Langzeitzuckerwert (HbA1c) auch zuhause gemessen werden. Die Bayer-Sprecherin sagte, bisher hätten Diabetes-Patienten ihren Langzeitzuckerwert nicht zuhause messen können, sondern nur in Arztpraxen. 'Metrika ist bisher die einzige Firma weltweit, die ein solches Gerät anbietet.' Der Zukauf der US-Gesellschaft ergänze damit die Bayer-Produktfamilie (Ascensia) zur Messung des aktuellen Blutzuckerwertes. 'Wir müssen nun die Produktion des A1CNow+-Gerätes aufstocken und weltweit Marketing und Vertrieb organisieren', sagte die Sprecherin.

WACHSTUMSMARKT

Die Metrika Inc. wurde nach eigenen Angaben 1994 gegründet und hat ihren Firmensitz im kalifornischen Sunnyvale. Das Unternehmen befindet sich bislang im Privatbesitz. Bayer sieht sich im Geschäft mit Blutzucker-Messgeräten derzeit weltweit auf Platz drei. Branchenprimus sei Abbot Laboratories. Bayer HealthCare sieht den Diabetes-Produktbereich als Wachstumsmarkt. Die Ascensia-Familie ist laut der Sprecherin das umsatzstärkste Produkt der Gesundheitssparte von Bayer./sbi/js

Quelle:dpa-AFX

07.07.2006 11:49:48

AKTIE IM FOKUS: Bayer sehr fest an DAX-Spitze - Analystenstudie, Metrika-Kauf

FRANKFURT (dpa-AFX) - Die Aktien von Bayer haben am Freitag gegen den Markttrend deutlich zugelegt. Marktteilnehmern zufolge stimmte insbesondere eine Analystenstudie von Morgan Stanley die Anleger positiv. Die Papiere des Chemie- und Pharmaunternehmens kletterten bis 11.40 Uhr um 2,32 Prozent auf 36,14 Euro an die DAX-Spitze . Der Standardwerte-Index büßte gleichzeitig 0,62 Prozent auf 5.660,16 Punkte ein. Morgan Stanley hat das Bayer-Papier mit 'Overweight' und einem Kursziel von 46 Euro wieder aufgenommen. Mit der Schering-Übernahme mache Bayer einen weiteren Schritt in Richtung eines reinen Pharmakonzerns, hieß es in einer Studie vom Freitag. Die sinkende Abhängigkeit vom zyklischen Geschäft Material Science werde zu einer markanten Neubewertung führen. Im Vergleich zum europäischen Pharma-Sektor sei die Bayer-Aktie sehr günstig. Den Marktteilnehmern zufolge wirkte auch die erfolgreiche Kapitalerhöhung vom Vortag noch nach. Der Zukauf des kleineren US-Unternehmens Metrika sei dagegen in den Hintergrund getreten. Die Experten der Landesbank Rheinland-Pfalz (LRP) kommentierten die Übernahme allerdings positiv. Durch die Übernahme dürfte der Anteil des attraktiven Geschäftsfeldes Diabetes Care am Konzernumsatz und Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) etwas gesteigert werden, hieß es in der aktuellen LRP-Studie. Die Fortsetzung der Portfolio-Abrundung bei Bayer Helath Care sei zu begrüßen. LRP-Analystin Silke Stegemann bewertet Bayer-Aktien unverändert mit 'Outperformer' und einem Kursziel von 41 Euro./ag/ck

Quelle:dpa-AFX

Quelle: Welt.de/Finanzen

ich sehe, dass Du Dich mit Bayer gut auskennst. Ich bin seit 2002 bei Bayer investiert und habe alle Höhen und Tiefen miterlebt.

Mittlerweile läuft es gut bei Bayer. Der Kurs hat die richtige Richtung eingeschlagen. Wie siehst Du die weitere Kursentwicklung unter der Bedingung,

dass der DAX seitswärts läuft bzw. moderat steigt?

Freundliche Grüsse

10er

Ich bin seit 1969 bei Bayer investiert und habe seit dieser Zeit auch meine Brötchen da verdient.

Daher behaupte ich, das ich mich bei Bayer gut auskenne und über alle die Möchtegernanalysten die hier und wo anders, viel Müll über Bayer schreiben nur ein müdes Lächeln, über habe.

Wie überall, wurden auch bei Bayer, Manager Fehler begangen, aber glaube es mir, Bayer ist jetzt auf den richtigen Weg und es ist ein fantastisches Unternehmen mit einer großen Zukunft.

Bis jetzt wird Bayer wie ein ganz normaler Chemiekonzern bewertet, das ist durch den Kauf von Schering vorbei.

Der Umsatzanteil von HealthCare und CropScienc beträgt jetzt 70% (ca 22Mrd €), die restlichen 30 % ist MaterialScience (ca 10Mrd €)

HealthCare und Cropscience werden an den Börsen mit dem 3 bis 4 fachem vom Umsatz bewertet, MaterialSciens wird üblicherweise 1:1 vom Umsatz bewertet.

Bayer hat jetzt einen Börsenwert von 26,8 Mrd €

Eine reale Bewertung währe aber 76 Mrd € abzüglich ca 16 Mrd € Bruttoverschuldung, bleiben ca 60Mrd € Börsenwert

Wenn ich diesen Wert durch 764,3 Millionen Aktien teile komme ich auf einen Aktienkurs von ca 78,50 €

Als Vergleich schau Dir die Bewertung der anderen Pharma und Pflanzenschutz Firmen an

Auch wenn der Kurs nicht gleich auf die obig genannten 78,50€ klettert, aber eins ist ganz sicher, wir gehen weiter Richtung Norden.

![]() Gruß Lea

Gruß Lea

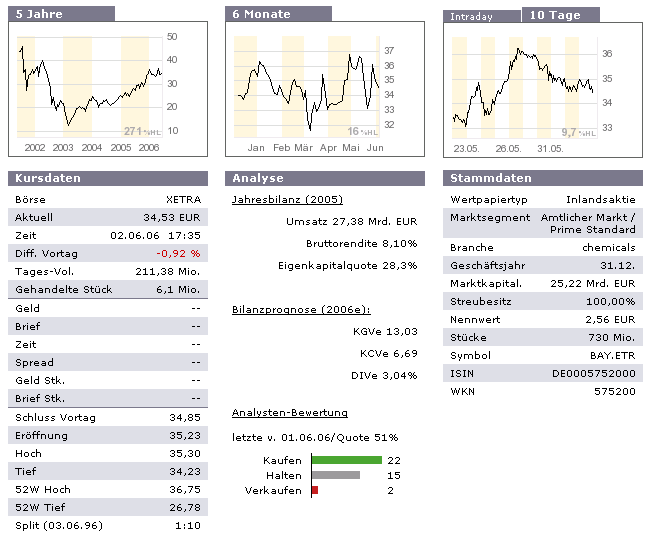

Angehängte Grafik:

BAYER.PNG (verkleinert auf 77%)

BAYER.PNG (verkleinert auf 77%)

Nachhaltigkeitsbericht 2005:

Bayer: Weitere Reduzierung der Umwelt-Emissionen trotz gestiegener Produktion

Breites gesellschaftspolitisches Engagement / Vorstandsvorsitzender Wenning: „Wir bringen Ökonomie, Ökologie und Soziales in Einklang“

Leverkusen – Der Bayer-Konzern hat im Jahr 2005 wieder Verbesserungen im Umweltbereich erzielt und relevante Emissionen trotz gestiegener Produktion weiter gesenkt. So konnten zum Beispiel die Treibhausgas-Emissionen um 7 Prozent im Vergleich zum Vorjahr reduziert werden. Dies geht aus dem jetzt veröffentlichten Nachhaltigkeitsbericht hervor. Darin informiert das Unternehmen über seine aktuellen Leistungen auf den Gebieten Umwelt, Sicherheit und Gesundheit, sein Nachhaltigkeits-Management und Nachhaltigkeitsziele sowie über seine Initiativen für die Mitarbeiter und gesellschaftspolitischen Projekte. Die Validität der erhobenen Daten wurde von unabhängigen Gutachtern überprüft und attestiert.

„Erfolg ist für Bayer nicht nur in Zahlen und Wachstumsraten zu messen. Wir wollen Ökonomie, Ökologie und gesellschaftliches Engagement in Einklang bringen“, sagt Bayer-Vorstandsvorsitzender Werner Wenning. „Deshalb möchten wir technologisch und wirtschaftlich in unserer Branche eine Spitzenposition einnehmen, aber auch beim Umweltschutz und sozialen Engagement Maßstäbe setzen. Der neue Nachhaltigkeitsbericht dokumentiert das Engagement des Konzerns für die Belange der Mitarbeiter und der Gesellschaft sowie für den Schutz der Umwelt und die Schonung natürlicher Ressourcen.“

Im Jahr 2005 ist die Menge der von Bayer verkauften Produkte um 9 Prozent gestiegen. Dennoch wurden aufgrund von technischen Maßnahmen und strukturellen Veränderungen nicht nur die direkten Emissionen der Treibhausgase um 7 Prozent, sondern auch der Energieeinsatz des Konzerns um 10 Prozent gegenüber 2004 reduziert. Die Abwasserfrachten (Stickstoff, organische Verbindungen, Schwermetalle, anorganische Salze) sind in den wichtigsten Parametern ebenfalls signifikant gesunken.

Speziell beim Klimaschutz hat Bayer eine der wichtigsten globalen Herausforderungen in den Mittelpunkt der Umweltschutz-Aktivitäten gestellt. Konzernweit sind die Treibhausgas-Emissionen von 1990 bis heute um über 70 Prozent reduziert worden. „Damit haben wir nicht nur unser Ziel, die klimarelevanten Emissionen bis 2010 zu halbieren, bereits vorzeitig erreicht, sondern auch die anspruchsvollen Forderungen des Kyoto-Protokolls lange vor Ablauf der Frist übererfüllt“, erläutert Dr. Wolfgang Plischke, im Bayer-Vorstand verantwortlich für Innovation, Technologie und Umwelt.

Auch die kontinuierlichen Bemühungen um die Arbeitssicherheit zeigen bei Bayer Erfolge. So konnte die Unfallquote (Unfälle mit Ausfalltagen pro eine Million Arbeitsstunden) mit 2,7 auf dem niedrigen Niveau des Vorjahres gehalten werden – das Ergebnis einer Vielzahl von Schulungen und Aktionen. Um die Umsetzung von Chancengleichheit im Bayer-Konzern weiter voranzutreiben und die Aus- und Weiterbildung verstärkt zu fördern, hat das Unternehmen neue soziale Kennzahlen eingeführt: den prozentualen Anteil von Frauen (3,9 Prozent in 2005) und die Anzahl der Nationalitäten (17 in 2005) im oberen Management sowie den prozentualen Anteil der Aus- und Weiterbildungskosten an den Personalkosten (2,3 Prozent in 2005).

In allen Bereichen hat sich der Bayer-Konzern für die kommenden Jahre in seinem Nachhaltigkeitsprogramm qualitative und quantitative Ziele gesetzt, an denen er sich messen lässt. Dies gilt auch für sein breites gesellschaftspolitisches Engagement. Zurzeit unterhält und fördert Bayer rund 300 Projekte weltweit mit den Schwerpunkten Bildung und Forschung, Umweltschutz, Gesundheit und Soziales sowie Sport und Kultur. Im Jahr 2005 hat das Unternehmen für die Aktivitäten im Rahmen seiner gesellschaftlichen Verantwortung (englisch: Corporate Social Responsibility) rund 50 Millionen Euro aufgewandt. Zentrale Projekte sind zum Beispiel die weltweite Partnerschaft von Bayer mit dem Umweltprogramm der Vereinten Nationen (UNEP) im Bereich Jugend und Umwelt sowie eine Wissenschaftskooperation mit NATIONAL GEOGRAPHIC Deutschland zum globalen Trinkwasser-Schutz.

Alle berichtsrelevanten Daten wurden weltweit an sämtlichen Bayer-Standorten erhoben – nicht nur an den Produktionsstätten, sondern auch in Lägern, Forschungslabors und Büros. Die Methodik, Zusammenfassung und Validierung der Daten wurde von der Wirtschaftsprüfungsgesellschaft Deloitte überprüft und testiert.

Bei der Erhebung und Präsentation seiner Nachhaltigkeits-Daten orientiert sich Bayer an den Leitlinien der Global Reporting Initiative (GRI), einer Partnerorganisation der Vereinten Nationen zur Erarbeitung international akzeptierter Richtlinien für die Nachhaltigkeitsberichterstattung. Bayer unterstützt die GRI aktiv bei der Weiterentwicklung der Leitlinien.

Interessenten können den Bayer-Nachhaltigkeitsbericht 2005 kostenlos bestellen bei Bayer AG, BAG Communications, Frau Bode, 51368 Leverkusen. Alle Informationen können auch elektronisch abgerufen werden im Internet unter: www.nb2005.bayer.de .

Tuesday, July 11, 2006 12:13:36 PM ET

manager-magazin.de, 11. Juli 2006, 15:57 Uhr

http://www.manager-magazin.de/geld/geldanlage/0,2828,426207,00.html

GELDANLAGE

Deutsche Bank bleibt Aktien treu

Von Rita Syre

In den nächsten Wochen stehen die Kapitalmärkte im Bann der Zinspolitik. Signalisiert die US-Zentralbank das Ende der Zinserhöhungen, dürften die Kurse steigen. Die Deutsche Bank rät daher weiter zur Aktie.

Frankfurt am Main - Der wichtigste Auslöser für die Turbulenzen an den internationalen Kapitalmärkten steht für die Deutsche Bank fest. "Der wahre Auslöser für die steigenden Kursschwankungen und die Korrektur an den Aktienmärkten ist die Sitzung der US-Notenbank Fed am 10. Mai gewesen", sagte Klaus Martini, Chef-Anlagestratege für Privatkunden der Deutschen Bank, während einer Pressekonferenz am Dienstag in Frankfurt

Deutsche Bank: Die Strategen bleiben der Aktie treu

Damals hatte Fed-Chef Ben Bernanke angedeutet, dass die Zentralbank "lieber auf weitere Daten zur Klärung der Lage" warte. Wenn selbst die Experten der mächtigsten Notenbank der Welt nicht wissen, wohin die Reise inflationstechnisch betrachtet geht, belastet dies die Märkte stark. "Das war keine Vertrauen schaffende Maßnahme für die Investoren", kritisiert Martini.

Die Fed hat die Inflationsängste geschürt. Sogar das S-Wort, also S wie Stagflation, beschäftigt Marktteilnehmer. Bei einer Stagflation treffen eine hohe Inflationsrate und ein niedriges Wirtschaftswachstum aufeinander.

"Die derzeitigen Wachstumsängste sind überzogen", meint jedoch Martinis Kollege Helmut Kaiser. Das Wirtschaftswachstum bleibe in diesem Jahr mit 4,5 Prozent robust. 2007 werde es sich lediglich abschwächen.

Dennoch: Martini und Kaiser warten derzeit wie die anderen Marktteilnehmer an den internationalen Kapitalmärkten auf die nächste Zinsentscheidung der Fed, um notfalls auch ihren Analagekompass neu auszurichten. Während dieser Wartezeit dürften die Aktienmärkte volatil bleiben. Kaiser geht davon aus, dass die US-Zentralbank ihren Leitzins auf der Sitzung am 8. August um 0,25 Prozentpunkte auf 5,50 Prozent heraufsetzt. Bislang haben die US-Zinshüter 17 Mal in Folge die Zinsen erhöht.

Argumente für Kursgewinne

"Entscheidend für die Beurteilung der Aussichten an den Kapitalmärkten wird das Signal von Bernanke sein, dass das Ende des Zinserhöhungszyklus erreicht ist", sagt Kaiser. Selbstverständlich gehen Martini und er davon aus, dass dieses Signal kommt.

Schließlich würde sich die Wachstumsrate der US-Inflation, die derzeit das größte Sorgenkind der Fed ist, im nächsten Jahr abflachen. Dafür sorge schon die Globalisierung mit ihrem steigenden Wettbewerbsdruck.

US-NotenbankChef Ben Bernanke: Seine Geldpolitik soll die Aktienkurse beflügeln

Gibt Bernanke wie erwartet das Zinssignal, dann werden nach Ansicht der Deutschen Bank die Kurse an den Aktienmärkten wieder "beflügelt". Vier zentrale Argumente führt Martini ins Feld. "Die Kurs-/Gewinn-Verhältnisse an den wichtigsten Märkten liegen unter ihrem langfristigen Durchschnitt", argumentiert er. Die 500 Unternehmen des Leitindizes S&P werden an der Börse derzeit mit dem 13,7-fachen des erwarteten Gewinns bewertet, während der langfristige Durchschnittswert bei 16,5 liegt.

Insbesondere europäische Aktien sind nach der Kurskorrektur mit einem Kurs-Gewinn-Verhältnis von 12,3 nach Ansicht des Deutsche-Bank-Aktienexperten nun "attraktiv bewertet". Die 30 Unternehmen im Leitindex Dax werden mit dem 11,5-fachen der erwarteten Gewinne an der Börse gehandelt, während die Bewertung im Schnitt seit 1990 bei 16,1 liegt.

Weitere Gründe sind das stabile Gewinnwachstum, die lebhaften Fusions- und Übernahmeaktivitäten und die steigenden Dividendenrenditen. Im Mittelpunkt stehen dabei allerdings nicht mehr so genannte Nebenwerte mit mittelgroßer und niedriger Börsenkapitalisierung. "Large Caps werden Small und Mid Caps auf Grund der hohen Prämie in diesen Werten outperformen", ist Martini sicher.

Dabei empfiehlt die Deutsche Bank vor allem Aktien der Branchen Energie, Finanzen und Gesundheit. Meiden sollten die Privatanleger insbesondere den Konsumsektor in den USA, rät der Anlageexperte. Qualität, die Martini an einer hohen Rendite auf das eingesetzte Kapital festmacht, sei Trumpf. Schließlich sei der "Run of Money" vorbei, sagt Martini.

© manager-magazin.de 2006

14:54 12.07.06

New York (aktiencheck.de AG) - Die Analysten von Morgan Stanley vergeben für die Aktie von Bayer (ISIN DE0005752000/ WKN 575200) im Rahmen ihrer erneut aufgenommenen Beobachtung das Rating "overweight".

Nach Ansicht der Analysten werde das Unternehmen davon profitieren, sich in Zukunft auf die Aktivitäten der Sparte "HealthCare" zu konzentrieren. Die von Bayer avisierten Synergieeffekte infolge der Schering-Übernahme halte man für konservativ. Die Analysten seien zuversichtlich, dass das Unternehmen seine Vorgabe einer EBITDA-Marge von 25% für die Sparte "HealthCare" vor dem Jahr 2009 erreichen werde. Kurzfristig dürfte das Wachstum der Sparte den zu erwartenden EBITDA-Rückgang im Bereich "MaterialScience" wieder kompensieren. Nach Berechnung der Analysten werde die Sparte "HealthCare" im Laufe der nächsten drei Jahre 2 Mrd. EUR zum EBITDA des Unternehmens beitragen.

Die EPS-Prognose der Analysten belaufe sich für das Finanzjahr 2006 auf 2,65 EUR, hieraus errechne sich ein KGV von 13,4. Die EPS-Prognose für das Finanzjahr 2007 betrage 2,60 EUR. Für das Finanzjahr 2008 würden die Analysten mit einem EPS-Anstieg auf 2,89 EUR rechnen. Das Kursziel sehe man bei 46,00 EUR, somit liege das Aufwärtspotenzial zum derzeitigen Aktienkurs bei 29%.

Vor diesem Hintergrund bewerten die Börsenexperten von Morgan Stanley die Aktie von Bayer mit "overweight". (12.07.2006/ac/a/d)

Quelle: aktiencheck.de

UBS: Übernahme eines Dax-Unternehmens ist nur eine Frage der Zeit

Die Investmentbank UBS erwartet in den nächsten Monaten die Übernahme eines Dax-Konzerns durch eine Gruppe von Beteiligungsgesellschaften. "In den kommenden sechs bis zwölf Monaten wird es zum ersten großen deutschen Club-Deal kommen", sagte Hermann Prelle, Leiter des Investmentbankings in Deutschland. Das sei nur noch eine Frage der Zeit. Grundsätzlich sieht er deutsche Adressen aber auch im zweiten Halbjahr weniger auf der Seite der Verkäufer als auf der Seite der Käufer. Viele Unternehmen suchten nach Verstärkungen so lange die Zinsen an den Kapitalmärkten noch niedrig seien. Besonders in den Branchen Versorger und Industrie rechnet er wie schon im ersten Halbjahr mit einer hohen Aktivität deutscher Gesellschaften. In den Bereichen Pharma und Finanzdienstleister sieht Prelle die heimische Wirtschaft dagegen eher in der Rolle des Verteidigers. Dabei werde der lange Jahre geltende Grundsatz, eine Bank könne nicht unfreundlich übernommen werden, ins Wanken geraten. "Das wird getestet werden und zwar sehr bald", so Prelle. Zur Stärkung der eigenen Position gegen mögliche Angreifer werde bei Unternehmen der unterschiedlichsten Branchen auch wieder über Kernaktionäre und Überkreuzbeteiligungen nachgedacht. Grundsätzlich erwartet Prelle bis Jahresende viele grenzüberschreitende Transaktionen. "Was wir in den nächsten fünf Jahren nicht in Europa schaffen, werden uns dann die Amerikaner oder Asiaten abnehmen."

Artikel erschienen am Do, 20. Juli 2006

< © WELT.de 1995 - 2006

FRANKFURT (Dow Jones)

Die Bayer AG, Leverkusen, hat für ihr Krebsmedikament "Nexavar" von der US-Zulassungsbehörde FDA den so genannten Fast-Track-Status in der Indikation Hautkrebs erhalten. Das teilte die US-Tocher von Bayer am Donnerstag mit. Der Fast-Track-Status erlaubt es Unternehmen, neue Zulassungsunterlagen stetig einzureichen, statt am Ende der Studien ein komplettes Dokument vorzulegen. Damit wird das Zulassungsverfahren beschleunigt.

"Nexavar" hatte im Juni 2006 bereits in der Indikation Leberkrebs Fast-Track-Status erhalten. Das Mittel war im Dezember 2005 von der Behörde bereits gegen Nierenkrebs zugelassen worden.

-Von Heide Oberhauser-Aslan, Dow Jones Newswires; +49 (0)69 29 725 113,

heide.oberhauser@dowjones.com

DÜSSELDORF (Dow Jones)

Wenn die Schering AG am Dienstag die Ergebnisse des zweiten Quartals vorlegt, ist das vor allem für die Aktionäre der Bayer AG interessant. Der Leverkusener Konzern hat den Übernahmewettbewerb um das traditionsreiche Berliner Pharmaunternehmen gewonnen und kontrolliert mehr als 92% der Aktien. Für die wenigen Schering-Papiere, die noch frei handelbar sind, werden die Ergebnisse daher nicht mehr kursbewegend sein. Für die Gesundheitssparte von Bayer dagegen, in die Schering derzeit integriert wird, sind sie dagegen ein wichtiger Baustein.

Die Schering-Zahlen werden bereits Eingang in die Halbjahresberichterstattung von Bayer Ende August finden. Nach einem hervorragenden ersten Quartal sind diese vermutlich erneut gut ausgefallen. Die sieben von Dow Jones Newswires befragten Beobachter erwarten für das zweite Quartal im Schnitt einen Umsatz von 1,41 (Vorjahr 1,34) Mrd EUR. Die Analysten prognostizieren zudem ein Betriebsergebnis von 227 (236) Mio EUR und einen Konzerngewinn von 148 (176) Mio EUR.

Nach Einschätzung der HypoVereinsbank haben die mit den Übernahmeangeboten von Merck und Bayer verbundenen Kosten die operative Leistung im zweiten Quartal allerdings belastet. Im Blick steht zudem die Entwicklung des umsatzstärksten Medikaments "Betaferon" gegen Multiple Sklerose. Das erste Quartal war mit einem Umsatzanstieg von 28% weitaus besser verlaufen, als das Management für das Gesamtjahr in Aussicht gestellt hatte. Die Analysten der HypoVereinsbank rechnen für das zweite Quartal nun mit einem leichten Zuwachs gegenüber dem Vorjahr.

Beim Produkt mit den zweithöchsten Erlösen, dem Verhütungsmittel "Yasmin", erwarten Analysten dagegen einen Umsatzanstieg um ein knappes Drittel. Gestützt wird der Umsatz wohl von einer neuen Variante, denn Schering hat mittlerweile die niedrig dosierte Version YAZ auf den US-Markt gebracht. Die Prognose für das Gesamtjahr hatte der Konzern zuletzt Ende Juni bestätigt. Der Umsatz soll in lokalen Währungen im mittleren bis hohen einstelligen Prozentbereich zulegen und die bereinigte operative Marge soll 18% erreichen

Quelle: Handelsblatt

Bayer: Nexavar erhält EU-Zulassung gg Nierenzellkarzinome

LEVERKUSEN (Dow Jones)

Die Europäische Kommission hat Nexavar (Sorafenib) der Bayer AG, Leverkusen, für die Therapie des fortgeschrittenen Nierenzellkarzinoms zugelassen. Die Zulassung bezieht sich auf Patienten, bei denen eine vorherige Interferon-alpha- oder Interleukin-2-basierte Therapie versagt hat oder die für solch eine Therapie nicht geeignet sind, wie Bayer am Sonntag mitteilte. Die Vermarktung des von Bayer und Onyx gemeinsam entwickelten Produkts erfolgt in den USA durch beide Partner, außerhalb der USA liegen die Vertriebsrechte allein bei Bayer.

Die Entscheidung der Europäische Kommission folgte einer entsprechenden

Empfehlung des Committee for Medicinal Products for Human Use (CHMP) der

Europäischen Arzneimittelbehörde EMEA im April 2006.

DJG/nas

Zockerbulle For A Better Live

Schering AG

Bayer darf sich freuen

Von Anna Sleegers

Der Berliner Pharma-Konzern Schering hat geradezu preußische Standfestigkeit bewiesen. Obwohl um das Unternehmen noch im Frühjahr ein in der deutschen Wirtschaftsgeschichte bislang einzigartiger Übernahmekampf entbrannte, setzte Konzernchef Hubertus Erlen eisern seine Renditeziele durch.

Mit einer operativen Rendite von 20 Prozent übertraf das mit der Anti-Baby-Pille groß gewordene Unternehmen Erlens ehrgeizigen Anspruch sogar noch. In der deutschen Branche kann da nur noch Altana mithalten, deren wichtigstes Produkt aber in absehbarer Zeit den Patentschutz verliert, ohne dass ein neuer Umsatzbringer in Sicht wäre.

Der Bayer-Konzern, der sich mit einem höheren Gebot und Zugeständnissen an das Schering-Management gegen das feindliche Übernahmeangebot von Merck durchsetzte, hat also allen Grund zu Freude.

Der profitable und wachstumsstarke Zukauf könnte den Leverkusenern helfen, ein Stück des alten Glanzes zurückzugewinnen. Allerdings sollten die beiden Unternehmen auch den internationalen Maßstab nicht aus den Augen verlieren: Denn bei den ganz Großen wie Pfizer oder Glaxo sind Margen von über 30 Prozent üblich.

Zockerbulle For A Better Live

ANALYSE/WestLB: Schering-Zahlen positiv für Bayer

===

Einstufung Bayer: Bestätigt "Add"

Kursziel: 41 EUR

===

Das starke organische Wachstum von 9% und die EBIT-Marge von fast 20% von Schering im zweiten Quartal seien Zeichen einer positiven Entwicklung auch für Bayer, so die Analysten der WestLB. Die Abweichungen von den Konsensschätzungen könnten durch Kosten des Übernahmekampfes und die in den Konsensschätzungen womöglich nicht berücksichtigte Dekonsolidierung von CIS erklärbar sein. Die erhöhten Prognosen für "Betaseron" seien für Bayer positiv einzuschätzen.

DJG/axs/gos/rso

Zockerbulle For A Better Live

Nachholbedarf hat dagegen die Allianz ...

Zockerbulle For A Better Live

Gefragt waren auch die Papiere des Leverkusener Pharmariesen Bayer , die 1,33 Prozent zulegten. "Nachdem Schering - wenn man mal die Kosten für die Übernahmeschlacht beiseite läßt - gute Zahlen vorgelegt hat, sind viele davon überzeugt, dass es von Bayer richtig war, Schering zu kaufen", sagte ein Börsianer.

Zockerbulle For A Better Live

manager-magazin.de, 25. Juli 2006, 09:17 Uhr

http://www.manager-magazin.de/geld/artikel/0,2828,428371,00.html

SCHERING

Auftritt der Optimisten

Das nennt man Zuversicht: Schering hat in den vergangenen Monaten zwar weniger Geld verdient als im entsprechenden Vorjahreszeitraum. Dafür setzt das Management jetzt alles auf die zweite Jahreshälfte. Am Ende des Jahres werde Schering sogar etwas besser dastehen als 2005. Das könnte tatsächlich klappen.

Berlin - Schering hat im zurückliegenden Quartal weniger verdient als unabhängige Experten erwartet haben. Wie das Pharmaunternehmen mitteilte, sank der Gewinn des Berliner Konzerns von April bis Juni von 176 Millionen im Vorjahreszeitraum auf zuletzt 127 Millionen Euro. Analysten hatten im Schnitt lediglich mit einem Rückgang auf 148 Millionen Euro gerechnet. Auch beim operativen Ergebnis lag der Konzern mit 170 Millionen Euro stärker unter dem Vorjahreswert von 236 Millionen Euro als zuvor erwartet worden war. Unabhängige Experten prognostizierten zuvor 227 Millionen Euro. Der Umsatz entsprach mit 1,42 Milliarden Euro allerdings den Erwartungen der Marktbeobachter.

Schering: Kampf um die Eigenständigkeit kostete dreistelligen Millionenbetrag - und scheiterte dennoch

Dennoch hob der Konzern seine Umsatz- und Margenziel für das laufende Jahr an. Erwartet werde nun ein Umsatzwachstum im hohen einstelligen Prozentbereich. Bisher hatte Schering ein Wachstum im "mittleren bis hohen" einstelligen Prozentbereich ins Aussicht gestellt.

Ohne Einmaleffekte aus dem Kauf oder Verkauf von Geschäftsbereichen und übernahmebedingten Kosten soll die operative Marge 2006 nun 18,5 bis 19 Prozent erreichen. Bisher waren 18 Prozent als Ziel genannt worden.

Das Schering-Management ist nicht ohne Grund optimistisch, das Vorjahresergebnis im Jahresverlauf zu übertreffen. Denn ihr zweites Quartal fiel unter dem Strich nur deshalb schlechter aus als im vergangenen Jahr, weil der Pharmakonzern beispielsweise 125 Millionen Euro in die Abwehr des Übernahmeangebotes von Merck und den anschließenden Zusammenschluss mit Bayer investierte. Ohne solch einmalige Belastungen hätte Schering im zweiten Quartal des laufenden Geschäftsjahres bereits rund 20 Prozent mehr verdient als vor Jahresfrist.

Deutschlands Börsianer haben auf den Geschäftsausblick des Unternehmens bereits reagiert. Schering-Aktien pendeln heute zwar nur um ihren Vortagskurs. Aber vom Ausblick des Berliner Unternehmens profitieren heute bereits die Bayer-Aktionäre, denn ihr Unternehmen verbucht den angekündigten Schering-Geschäftserfolg demnächst als neuer Besitzer der Berliner Firma für sich. Bayer-Titel gewinnen heute 0,4 Prozent an Wert auf 38,55 Euro und etablieren sich damit in der Spitze aller Dax-Aktien.

manager-magazin.de mit Material von ddp und dpa

© manager-magazin.de 2006

Zockerbulle For A Better Live

ANALYSE/Bear Stearns erhöht Bayer-Ziel auf 46 (40) EUR - "Outp."

===

Einstufung: Bestätigt "Outperform"

Kursziel: Erhöht auf 46 (40) EUR

===

Bear Stearns hebt nach der jüngsten Neubewertung von Bayers Konkurrenten, der Kapitalerhöhung des Unternehmens und dem Verkauf der Diagnostiksparte das Kursziel. Scherings Geschäftsentwicklung lasse die Zuversicht in die Prognosen für Bayer steigen. Die Zustimmung der europäischen Pharmaufsicht zum Vertrieb von "Nexavar" verbessert zusätzlich die Stimmung unter den Anlegern. Im August sollten die Zweitquartalszahlen als nächster Katalysator für Kursgewinne sorgen, sagen die Analysten voraus. Bayer werde zudem ein neues Umstrukturierungsprogramm für den Bereich Agrochemie vorstellen.

DJG/DJN/rso/ros

Zockerbulle For A Better Live

27.07.06 09:59

kaufen, Analyst: LRP

Mainz (aktiencheck.de AG) - Dr. Silke Stegemann, Analystin der LRP Landesbank Rheinland-Pfalz, stuft die Aktie von Bayer (/ ) unverändert mit "Outperformer" ein. Bayer biete in dem geplanten Beherrschungs- und Gewinnabführungsvertrag den verbleibenden Schering-Aktionären ein Barabfindungsangebot von 89 Euro je Aktie oder alternativ eine jährliche Ausgleichszahlung von 3,62 Euro je Aktie. Im September solle eine außerordentliche Hauptversammlung diesen Beherrschungs- und Gewinnabführungsvertrag beschließen. Bayer selbst halte mittlerweile 92% an Schering, so dass damit schon eine umfassende Integration von Schering in den Bayer-Konzern möglich sei. Für ein Squeeze-out benötige Bayer eine Beteiligung von 95% am Grundkapital von Schering. Am 5. September finde die reguläre Überprüfung der DAX-Zusammensetzung statt. Aktuell halte Schering ein Indexgewicht von rund 0,24%. Nach diesem Termin sollte Schering in den MDAX absteigen. Erst dann könnten Indexfonds, die in den DAX investieren würden, sich von ihren Schering-Aktien trennen. Schon durch dieses Vorgehen könnte sich der Bayer-Anteil an Schering weiter erhöhen, so dass damit ein Squeeze-out in immer greifbarere Nähe rücken sollte. Die Analysten der LRP bewerten die Aktie der Bayer AG weiterhin mit dem Rating "Outperformer". Das Kursziel 12/2006 sehe man bei 41,00 Euro. (27.07.2006/ac/a/d)

Die Ampel steht auf Grün. Dennoch fällt die Bayer-Aktien heute um rd. 1,5%.

Zockerbulle, hast Du hier die richtigen Infos?

Freundliche Grüsse

10er