Beiersdorf wird vermutlich

kurz sah es heute am frühen nachmittag so aus als würde beiersdorf anziehen, aber dann ging es wieder leicht abwärts - seitwärts.

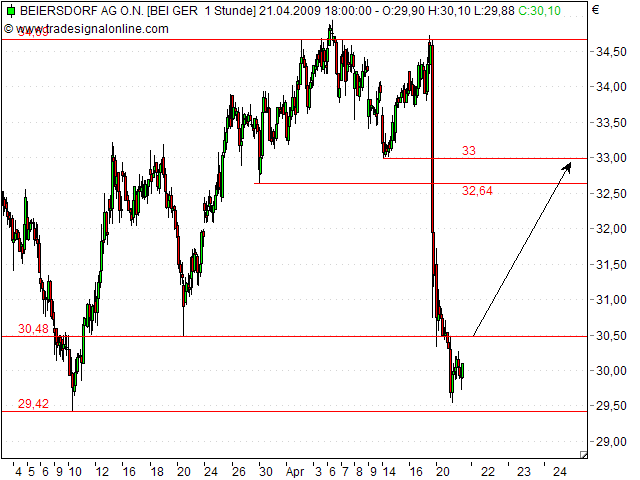

der macd hat im std.chart ein kaufsignal generiert.

ich bleibe dabei, über 30,48 sollte die erholungsbewegung beginnen.

ziel 32,64-33,00

da ich davon ausgehe das dieses ziel zügig erreicht wird, habe ich mich heute mit einem kurzläufer mit hohem omega eingecallt.

stop 29,40 !!

darunter könnten weiter abgaben bis unter 27 folgen, daher stop dringend einzuhalten empfohlen

Angehängte Grafik:

beiersdorf_3.png (verkleinert auf 79%)

beiersdorf_3.png (verkleinert auf 79%)

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

das einzig positive für den moment ist, dass der kurs die 29,55 bzw. die 29,42 anscheinend halten kann und der

macd im stundenchart noch auf long steht.

der slow stoch und der rsi sind auf bereits sehr tiefen niveau und stimmen mich nach wie vor zuversichtlich das die bewegung nach oben bald kommt.

allerdings bleibt es auch dabei: unter 29,42 bin ich raus.

erst ab 30,48 dürfte dynamik in den kurs kommen.

Angehängte Grafik:

beiersdorf_4.png (verkleinert auf 79%)

beiersdorf_4.png (verkleinert auf 79%)

gutes angebot und die kiste zumachen.

ANALYSE-FLASH: Goldman Sachs senkt Ziel für Beiersdorf auf 33,90 Euro - 'Buy'

15:44 22.04.09

LONDON (dpa-AFX) - Goldman Sachs hat das Kursziel für Beiersdorf (Profil) nach einer Gewinnwarnung für das erste Quartal von 36,40 auf 33,90 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Analyst Robert Waldschmidt senkte in einer Studie vom Mittwoch seine Prognosen für den Gewinn vor Zinsen und Steuern (EBIT) im Jahr 2009 um 22 Prozent auf 537 Millionen Euro. Die Bewertung des Titels sei allerdings schon nahe dem Tiefstpunkt und die Chance steige, dass der Mehrheitsaktionär die Papiere von der Börse nehme./msx/ag/gl

Die HV nächste Woche kann ja lustig werden. Wer die BDF als "defensiver" Wert im Juli über 50 gekauft hat, der ist arm dran. Da ist man ja mit hochspekulativen Solarwerten kaum schlechter gefahren....

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Bei 19,90 stiege ich wieder ein!!

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "musicus1" |

Wertpapier: Beiersdorf AG |

(s. #124).

wird sie nachhaltig durchbrochen sieht es in der tat sehr schlimm aus um bdf.

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

bdf selber hält 9,99% der eigenen anteile.

insofern verbleiben 39,55%, diese wären nach aktuellem kurs mit 2,946 mrd. euro bewertet.

hierauf müsste ein vernünftiger aufschlag gezahlt werden, damit maxingvest ag bdf komplett übernehmen könnte.

auf grund der soliden cash situation von beiersdorf und maxingvest ag, dürfte eine komplettübernahme wohl zu stemmen sein.

der zeitpunkt wäre sicherlich günstig, aber wie immer sind das nur reine spekulationen.

glaube jedoch nicht das ein aktionär mit bdf langfristig richtig glücklich werden kann, wenn man sich mal den verlauf der letzten 8-9 jahre ansieht.

Nach wie vor ist das ein solider Wert mit Wachstumspotenzial, und zu solchen Kursen tauchen jetzt sogar schon Übernahmegerüchte auf. Vielleicht machen die Herzens ja ihre große Geldschatulle auf. Allerdings würde mir das schon kaum was bringen, bei 25% Aufschlag käme ich gerade mal auf meinen EK.

Aber schaut euch BASF oder Telekom an, denen ergeht es derzeit auch nicht viel besser.

Anderes Beispiel: Hatte Stada gekauft, im Märze zu 10 Euro entnervt verkauft, nun mit 40% Rebound deutlich besser als der Gesamtmarkt abgeschnitten. Was die können, bekommt auch BDF hin. Spätestens, wenn die Shorties mit dem Covern beginnen

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

da der kurs keinerlei anstalten macht sich zu erholen, gehe ich mal davon aus das hier überwiegend shortseller am werk sind, auf grund des niedrigen streubesitzes allerdings ein heisses eisen. kommt es hier zu eindeckungen kann das auch schnell zu starken ausschlägen nach oben führen.

unterstützungen liegen nun bei 27,82 bzw. 26,98

es bedarf heute zumindest einen schlusskurs signifikant über 29,42 damit sich der kurs wieder fangen kann.

Optionen

| Boardmail an "DickerBert" |

Wertpapier: Beiersdorf AG |

Ich weiß nicht,wieviel € die Fam.Herz mit ihren Einstiegen bei BDF noch verbrennen will,oder bezwecken sie etwas ANDERES???

Seit letzt.Freitag hat BDF nun schon fast 15% verloren,für einen antzykl.Wert ein gigant.Ausmaß,wenn das Tempo so anhält, könnte mein Einstieg zu 19,90 bald vollzogen werden.

Der Consumerbereich ist 0,5% zurückgegangen, was dem Wert eines Antizyklikers entspricht.

Aussagen wie "19,90 und Geldverbrennung bei Einstiegen" kann ich gar nicht ernst nehmen.

Der Kursverlauf ist eine Katastrophe, aber frag mal die Aktionäre von der Telekom, da sieht es auch nicht besser aus....

Der Kurs ist seit Jahresbeginn um 25% eingebrochen - und das steht in keinem Verhältnis zum operativen Geschäftsverlauf. Durch den Gewinneinbruch hat BDF keinerlei Liquiditätsausfälle oder sonstiges zu befürchten.

Die Börse ist derzeit irrational. Microsoft mit katastrophalen Zahlen - und steigt nachbörslich um 3%

Vielleicht sollte BDF mal irgendwelche Faschingsölscheichs im schwarzen Mercedes um das Firmengelände fahren lassen. Dann kommen bestimmt gleich Übernahmegerüchte durch arabische Staatsfonds und der Kurs steigt.

Daimler hat das doch schon gut vorgemacht :) Werde ich der IR-Abteilung vorschlagen,

Optionen

| Boardmail an "butzerle" |

Wertpapier: Beiersdorf AG |