Asian Bamboo

Seite 53 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.122.097 |

| Forum: | Hot-Stocks | Leser heute: | 211 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 50 | 51 | 52 | | 54 | 55 | 56 | ... 227 > | ||||

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

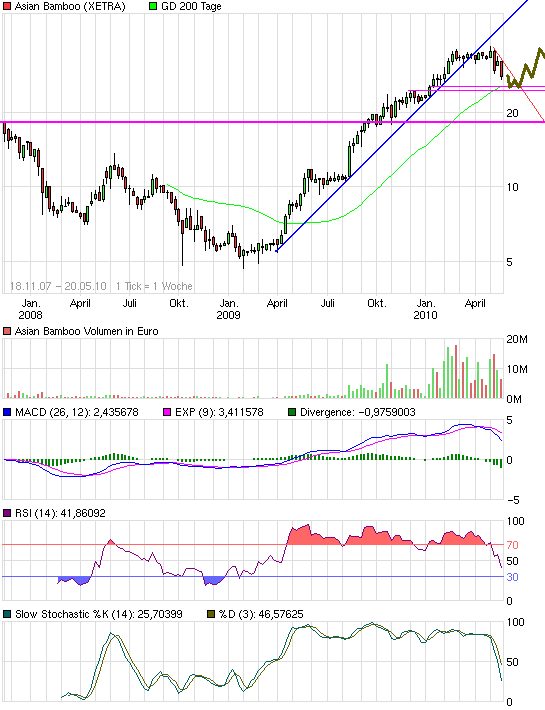

Angehängte Grafik:

chart_3years_asianbamboo.png (verkleinert auf 93%)

chart_3years_asianbamboo.png (verkleinert auf 93%)

hat ja fundamental nichts damit zu tun, dass es so runter geht.

aber nun ja, der markt handelt es eben so.

Sieht man auch gut im IntradayChart, wie dann der Rutsch eingesetzt hat. Waren sicherlich überwiegend SL-Verkäufe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

WKN: LS8261 Knock Out bei 20 Euro Fälligkeit: 14.12.10

WKN: LS6816 Knock Out bei 25 Euro Fälligkeit: 08.06.10

WKN: LS7534 Knock Out bei 24 Euro Fälligkeit: 14.12.10

Servus! Das Zertifikat bei 28 Euro hat sich heute Verabschiedet (Pech für denn Anleger aber gut für denn Herausgeber) :-)

Und jetzt sind es nur noch drei !! :-)

Eure Charts sind schön Anzuschauen aber Bringen wenig.

Weil wenn Zertifikate Vorhanden sind kommt es nur auf den Verfallstag und den Wert an. Bei welchem Kurs hat der Herausgeber denn Maximalen Vorteil (oder denn Geringsten Verlust).

Bei einem Gewinn von 2,78 Netto für 2010 sollte der Kurs bei einem KGV von 15 bei 41,70 Euro sein.

Es gab ja noch nie schlechte Nachrichten!!!

Mfg

Schneider

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

Auch an der Bewertung kann es eigentlich kaum liegen. Das Unternehmen wächst seit Jahren mit ca. 30% und ist für 2010 im Moment mit einem KGV von 10,5 bewertet (wenn man die Ziele erreicht). Geht man von einem Wachtum von 25% für das Jahr 2011 aus, dann liegt das KGV bei ca. 8,5 für 2011. Es ist schon erstaunlich, dass der Kurs so stark nachgibt.

Naja, ich bleibe investiert - auch wenn es zur Zeit so aussieht, als wenn es weiter abwärts geht. Ich bin gespannt, was man auf der HV sagen wird.

Grüße,

Kaktus

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

Vor 3 Jahren sind die mit einem Kurs von ca. 18 Euro an die Börse gekommen und seit dem sehr stark gewachsen.

Umsatz 2007 2008 2009 2010(Prognose)

=> 14,70 43,80 58,60 80,00 Mio Euro (Und die Nettoergebnis-Marge liegt bei ca. 45%)

Und der Kurs liegt gerade mal 44% über dem Ausgabekurs von vor 3 Jahren. Das ist nicht gerade ein extremer Anstieg.

Also ich weiß nach wie vor nicht, warum Asian Bamboo so schlecht bewertet wird.

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

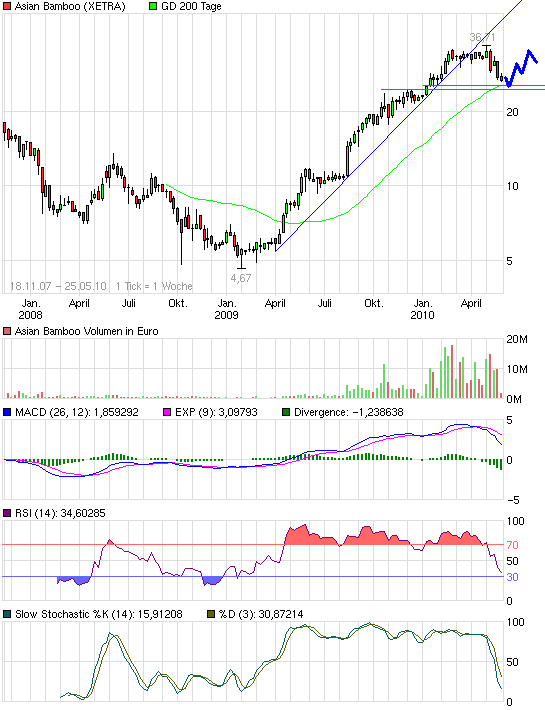

Was das KGV angeht, ist doch die Bewertung zwischenzeitlich okay. Wir hatten monatelang KGVs von 3-5 dann steigerte sich das bis auf knapp 13-14 hoch und jetzt liegen wir aufgrund des gebrochenen Aufwärtstrends halt wieder bei rund 10. Völlig normale Konsolidierung.

Läuft ja auch charttechnisch irgendwie ziemlich perfekt, vorausgesetzt man dreht wie von mir letztens beschrieben im Bereich 24,5-25,5 € wieder nach oben. Da liegen horizontale Unterstützungen und die 200TageLinie. Letztere kann man auch mal kurz unterschreiten, aber das wäre kein Beinbruch. Erst unter 24,5 € würd ich mir etwas Sorgen machen, wobei es fundamental eh keinen Grund dafür gibt. Indikatoren gehen für 5AB-Verhältnisse auch schon langsam in den überverkauften Bereich, sie hatten aber den Trendbruch bestätigt und Verkaufssignale geliefert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

chart_3years_asianbamboo.png (verkleinert auf 93%)

chart_3years_asianbamboo.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Asian Bamboo |

WKN: LS6816 Knock Out bei 25 Euro Fälligkeit: 08.06.10

WKN: LS7534 Knock Out bei 24 Euro Fälligkeit: 14.12.10

Servus! Warte einfach ab bis dise 3 Zertifikate Verfallen!!

Ende März war der Euro zu Yuan bei 9,2006 !!

Und heute ist der Euro zu Yuan bei 8,4800 !!

Das sind (100%/9,2006)*8,4800=92,17%

Er ist von März bis heute um 100%-92,17%=7,83% Stärker als damals!

Und weil die Gewinn in China und nicht in Deutschland erzeugt werden. Ist das Eigenkapital um diesen Wert höher Anzurechnen.

Und auch der Erwartete Gewinn ist nicht 2,78 Euro für 2010 sonder Eher höher Anzurechnen so ca. bei

2,78 * 1,0783= 3 Euro

Wenn der Euro weiter Schwächer wird dann Steigt der Gewinn und das Eigenkapital!!!!

MFG

Schneider

Es ist doch aber nicht so, dass Asian Bamboo die hohe Marge wegen einem Alleinstellungsmerkmal hat, sondern weil man einfach kaum Kosten in der Produktion hat. Guck dir mal deren Kostensturktur an! Ich erwarte da in den nächsten 2 Jahren keinen Kostendruck. Wo soll der herkommen?

Es sei denn man wächst anorganisch in andere Bereiche hinein, die niedrigere Margen haben, was die Konzernmarge verwässern würde, allerdings den Gewinn insgesamt steigert.

@Schneiderjg, so langsam wissen wir es ja. Kannst mit deiner tollen KnockOut-Argumentation langsam aufhören! Wenn dem so wäre, dass Aktien immer bis zum Kurs des letzten KnockOuts fallen, dann würden die meisten Aktien nahe Null notieren, da immer wieder neue KnockOuts aufgelegt werden. Also hör langsam mit dieser witzigen Argumentation auf! Klar kann der Kurs auf 24-25 € fallen, und dabei werden dann auch KOs mit längerer Laufzeit ausgeknockt, aber das ist dann ein Nebeneffekt, den man in fallenden Märkten gerne ausnutzt. Mehr nicht! Im übrigen weißt du doch gar nicht, wie viele Leute dort drin sind. Es macht für Emis nur Sinn so viele 5AB-Aktien zu verkaufen, wenn entsprechend viele Leute im Long-Ko stecken. Und das ist wohl eher wenig wahrscheinlich, wenn man sich die Umsätze in der Aktie anschaut. Also poste das ein Mal, aber bitte nicht ständig!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Weill Langsam weiß es wirklich schon jeder.

Ich Lasse das mit den Zertifikaten sein!

Und Sie Lässt das mit dem Grafiken sein!

Die Grafiken haben genauso wenig Aussagekraft.

Außer Sie sind damit schön Millionär geworden.

Dann bitte ich um Entschuldigung :-)

Mfg

Schneider

Nur behauptest du ohne Angabe von Gründen, dass der KO bei 20 € auch noch abgeholt wird. Und das obwohl du nicht mal weißt, wie viele Leute in dem Schein investiert sind. Ich behaupte jetzt einfach mal, es sind nicht annähernd so viel, um dem Emi einen Grund zu geben, jeden Tag tausende von Aktien aufzuwenden, um den Schein Wochen oder Monate später auszuknocken.

Mal vom grundsätzlichen Problem ganz abgesehen, wonach KOs auch neu aufgelegt werden können. Wenn der KO hypothetisch bei 20 € ausgeknockt wird, legt L&S wieder welche bei 15 € oder gar 12 € auf. Willst du mir dann erzählen, der Kurs wird auch dahin sinken, nur weil es da Long-KOs gibt?

Also lass uns das vernünftig diskutieren, ohne das du gleich beleidigt bist, weil ich anderer Meinung bin! Ich akzeptiere ja auch deine Meinung, dass du nichts von Charttechnik hälst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Da könnte ich ja jetzt ganz frech behaupten, der Kurs geht auf 45 €, nur wegen den Short-Scheinen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

sonst? Etwa wegen den Fundamentaldaten? ;-)

Optionen

| Boardmail an "silverfish" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |