Asian Bamboo

Seite 35 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.115.196 |

| Forum: | Hot-Stocks | Leser heute: | 794 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 32 | 33 | 34 | | 36 | 37 | 38 | ... 227 > | ||||

| Datum | Veranstaltung |

| 30. März 2010 | Geschäftsbericht 2009 |

| 13. Mai 2010 | Zwischenbericht Q1 |

| 7. Juni 2010 | Ordentliche Hauptversammlung |

| 12. August 2010 | Zwischenbericht Q2 |

| 12. November 2010 | Zwischenbericht Q3 |

| 22.-24. November 2010 | Teilnahme am Deutschen Eigenkapitalforum |

Man kann aber Ende Februar von vorläufigen Zahlen ausgehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Handbuch hatte mir zur Analytik-Jena-HV bei rund 5 Euro AB empfohlen..... wie sehr ich mich über den Nichteinstieg ärger brauch ich wohl niemand erzählen! ;))

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Good luck weiterhin !

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Bei dem momentenen Wachstumspotential, das Asian Bamboo immer noch hat, ist eine Bewertung mit einem KGV von 15-20 auf das nächste Jahr auch nicht zu hoch. Und davon sind wir noch ein gutes Stück entfernt. Und wer sagt, dass der Kurs nicht auch mal ein wenig nach oben übertreiben kann. Kurse von über 40 Euro halte ich dieses Jahr schon für möglich. Für das nächste Jahr gehe ich auf jeden fall davon aus.

Aber jeder muss selbst wissen, ob er jetzt noch hier einsteigt.

Grüße,

Kaktus

Die positive Kursentwicklung werde durch klare Fundamentaldaten untermauert. Zuletzt habe die Gesellschaft Pachtverträge über 5.000 ha neue Anbaufläche unterschrieben. Die Anbaufläche belaufe sich nun im Jahresdurchschnitt auf 30.200 ha, wovon derzeit drei Viertel erntereif seien.

Der chinesische Bambusmarkt wachse momentan und Asian Bamboo wachse derzeit schneller als der Markt.

Wenn die Experten vom "BetaFaktor" ein 12er KGV als fair ansehen, kommen sie zu einem Kursziel von 45 Euro für die Asian Bamboo-Aktie - wobei sich das 2011er KGV aufgrund des Wachstums ohnehin schon wieder auf nur etwas über 10 relativiert. (Ausgabe 06/10a vom 09.02.2010)

(10.02.2010/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Deshalb verwundert etwas der letzte Satz mit dem 10ner KGV.

Na ja, uns solls erstmal recht sein. Ich hoffe nur, dass die Erwartungen der Anleger nicht zu sehr in den Himmel wachsen, was die Gewinne in 2010 betrifft, nachdem sowohl Prioir als auch Betafaktor etwas übertriebene Wachstumsraten bei Umsatz bzw. Gewinn unterstellen.

Aber letztlich hat Kaktus ja ohnehin recht. Auch ein KGV über 15 würde ja keine Überbewertung darstellen. Insofern ist das Kursziel von 45 € ohnehin nachvollziehbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

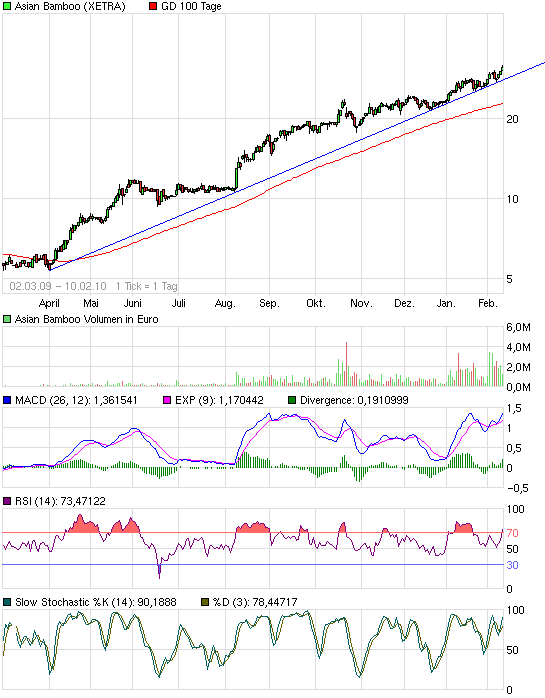

Angehängte Grafik:

chart_free_asianbamboo.png (verkleinert auf 93%)

chart_free_asianbamboo.png (verkleinert auf 93%)

Wenn die Fundamentaldaten stimmen, dann kann der Kurs schon im Frühjahr noch ein ganzes Stück laufen. Das schöne ist ja, dass durch die neu gepachteten Flächen das Wachstum des nächsten Jahres schon fast gesichert ist. Hinzu erwirbt man auch Anteile von Firmen, an die man den eigenen Bambus gut verkaufen kann. Das Geld wird wirklich sinnvoll ausgegeben und das gefällt mir.

Asian Bamboo ist vermutlich die beste Aktie, die ich je in meinem Depot hatte. Schade nur, dass ich in 2008 fast mein gesamtes Depot in den Sand gesetzt hatte. Das kann ich mit Asian Bamboo nicht mehr gut machen - selbst wenn die um weitere 500% steigen und ich dabeibleibe. Aber ich will mal nicht meckern - es läuft um einiges besser, als ich gedacht hatte (und lieber Katjuscha - jetzt nimm bitte nicht meine Depriphase Anfang 2009 als Ausgangspunkt - ich bin schon Ende 2008 in Asian Bamboo rein und da hatte ich mir einen Anstieg auf 20 Euro erhofft. Anfang 2009 war ich echt am Ende - da hatte ich an nichts mehr geglaubt.).

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |

Allerdings ist ja glaub ich Qiagen auch keine deutsche Firma. Oder?

Auf der anderen Seite durfte Eurofins auch nie in einen Index.

Vielleicht sollte man mal irgendwo explizit nachfragen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "biergott" |

Wertpapier: Asian Bamboo |