Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Indikatoren wie MACD und RSI sind aktuell eher neutral bis leicht negativ zu beurteilen, aber das ist in so einen Seitwärtskonso normal. Mal 2-3 Tage etwas stärker aufwärts und schon drehen die Indikatoren auf Kauf.

Insgesamt alles ziemlich bullish. Eigentlich ändert sich das erst bei Kursen unter 8,05 € und besonders unter 7,5 €. Allerdings muss man dann halt schauen, was den Kursrutsch verursacht hat, falls er denn kommt. Ich geh weiter davon aus, dass wir m Dezember erstmals seit 8 Jahren wieder zweistellige Kurse sehen werden. Und in 2 Jahren könnten wir die Hochs aus 2011 bei 22 € erreichen. Das ist jedenfalls mein charttechnisches und fundamentales Kursziel für diesen Thread. Bis Ende September 2011 soll AJA bei 22 € stehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

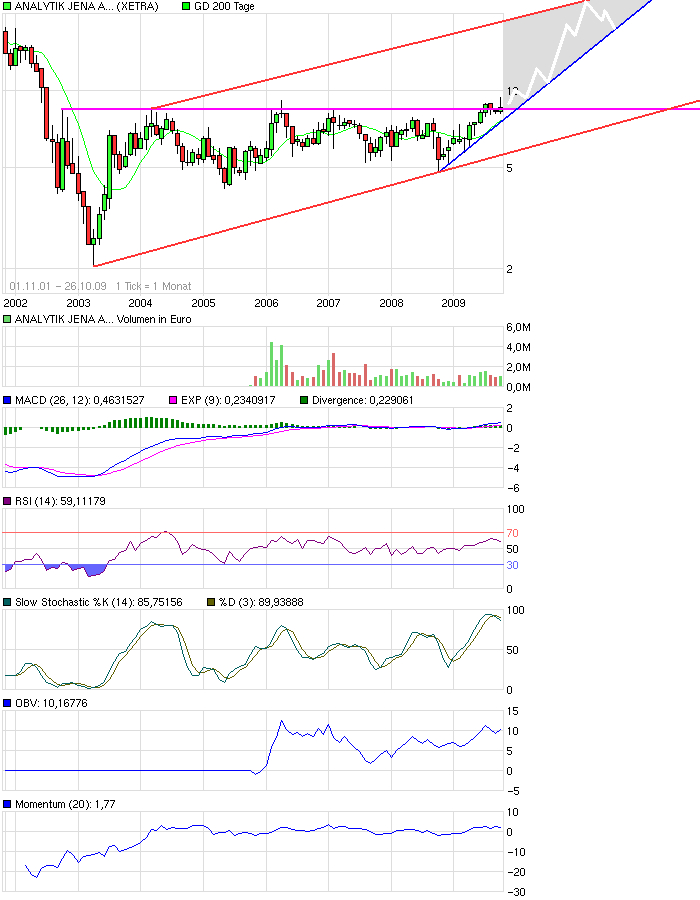

Angehängte Grafik:

chart_free_analytikjenaagon8j.png (verkleinert auf 72%)

chart_free_analytikjenaagon8j.png (verkleinert auf 72%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

28.10.2009

Veröffentlichung einer Corporate News, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

--------------------------------------------------

STRATEC auf Wachstumskurs

- Umsatz in Q3/2009 bei 19,4 Mio. Euro (+32,1%)

- Entwicklung der EBIT-Marge nach Plan (Q3/2009: 18,1%, Q1-Q3/2009: 17,5%)

- Umsatz in Q1-Q3/2009 auf 56,0 Mio. Euro gesteigert (+26,5%)

- Konzernergebnis nach neun Monaten bei 7,8 Mio. Euro (+36,6%)

- Lieferung von Vorseriensystemen in Q3/2009 erfolgt

Birkenfeld, 28. Oktober 2009

Die STRATEC Biomedical Systems AG gab heute im Rahmen der Veröffentlichung

des Zwischenberichts zum 30. September 2009 die Zahlen für den Zeitraum 1.

Januar 2009 bis 30. September 2009 bekannt.

^

Kennzahlen (TEUR) 01.01.- 01.01.- Veränderung

30.09.2009 30.09.2008

Umsatzerlöse 56.001 44.256 + 26,5%

Gesamtleistung 62.164 48.595 + 27,9%

EBITDA 11.735 8.964 + 30,9%

EBIT 9.775 7.240 + 35,0%

Konzernergebnis 7.788 5.701 + 36,6%

Ergebnis je Aktie (EUR) 0,69 0,50 + 38,0%

EBIT-Marge (%) 17,5 16,4

°

Finanzentwicklung - Die positive Entwicklung im operativen Geschäft des

Unternehmens spiegelt sich in den Umsatz- und Ergebniszahlen der ersten

neun Monate des laufenden Geschäftsjahres wider und ist im Wesentlichen auf

die starke Nachfrage nach bestehenden Analysensystemen sowie

Verbrauchsmaterialien wie beispielsweise Wartungskits zurückzuführen.

Ferner wurde in den zurückliegenden Monaten eine Reihe von

Vorseriensystemen geliefert, für die derzeit die Serienproduktion beginnt.

Vor diesem Hintergrund konnte der Umsatz im Zeitraum vom 1. Juli 2009 bis

30. September 2009 um 32,1% auf 19,4 Mio. Euro (Q3/2008: 14,7 Mio. Euro)

erneut gesteigert werden. Hierbei wurde ein EBIT von 3,5 Mio. Euro

(Q3/2008: 2,4 Mio. Euro) erzielt, was einer Steigerung von 45,8%

entspricht. Die EBIT-Marge des dritten Quartals 2009 betrug 18,1% (Q3/2008:

16,4%).

Der Umsatz stieg in den ersten neun Monaten 2009 um 26,5% auf 56,0 Mio.

Euro (Q1-Q3/2008: 44,3 Mio. Euro) und liegt damit bereits am oberen Ende

der von uns vorgegebenen Bandbreite, die einen Umsatzzuwachs im Bereich von

20% bis 30% für das Geschäftsjahr 2009 vorsieht. Das EBIT konnte um 35,0%

auf 9,8 Mio. Euro (Q1-Q3/2008: 7,2 Mio. Euro) gesteigert werden. Die

EBIT-Marge entwickelt sich nach den ersten neun Monaten 2009 mit 17,5%

(Q1-Q3/2008: 16,4%) plangemäß, um die prognostizierte Bandbreite von 18,5%

bis 19,5% für das Gesamtjahr 2009 zu erreichen.

Projektentwicklung - Einen positiven Fortschritt nehmen unsere

Neuentwicklungen. Zum ersten Mal in der Unternehmensgeschichte von STRATEC

befinden sich vier Entwicklungsprojekte zeitgleich in der Ramp-up-Phase

(Hochfahren der Fertigung) für die Serienproduktion. Diese neuentwickelten

Analysensysteme werden innerhalb der nächsten Monate durch unsere Kunden in

die jeweiligen Marktsegmente eingeführt.

Um diese Serienstarts und der weiterhin vollen Entwicklungspipeline

Rechnung zu tragen, werden gegenwärtig die Produktionskapazitäten in der

Schweiz durch einen Neubau erweitert; der Ausbau des Hauptstandortes

Birkenfeld in Deutschland ist für 2010 vorgesehen. Die Bauvorhaben werden

aus dem operativen Cashflow finanziert. Der Bestand an finanziellen Mitteln

sowie die Abschreibungsquote werden hierdurch nur unwesentlich belastet.

Die Erweiterung der Produktionsstätten bietet STRATEC genügend Spielraum,

der wachsenden Nachfrage unserer Partner gerecht zu werden.

Personalentwicklung - Aufgrund des deutlichen Ausbaus unserer

Entwicklungsabteilungen und der Vorbereitungen für die Serienproduktion von

vier Analysensystemfamilien, erhöhte sich die Mitarbeiterzahl des

STRATEC-Konzerns zum 30. September 2009 auf 351 (30.09.2008: 274).

Gegenüber dem 30. Juni 2009 wurde die Mitarbeiterzahl um 25 auf 351

Beschäftige ausgebaut.

Aussichten - Unsere Einschätzung im Rahmen der genannten Wachstumsraten in

2009 wird durch die aktuelle, positiv verlaufende Geschäftsentwicklung

untermauert; die Entwicklungs- und Produktionskapazitäten sind in hohem

Maße ausgelastet.

Aus dem Bestand an Fertigungsaufträgen leitet sich für das vierte Quartal

2009 erneut ein deutliches Wachstum ab. Ferner zeigen die

Planungsindikatoren auch für die Geschäftsjahre 2010 und 2011 eine

weiterhin positive Geschäftsentwicklung.

Darüber hinaus führen wir Gespräche über aussichtsreiche Projekte mit

bestehenden und potentiellen Kunden, die weiteres Wachstum auf Basis von

neuen Projekten deutlich über 2012 hinaus erwarten lassen.

Weitere Details entnehmen Sie bitte unserem Zwischenbericht zum 30.

September 2009, der unter www.stratec-biomedical.de > IR-News >

Finanzberichte veröffentlicht wurde.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Jena, 27. Oktober 2009 — Mit Wirkung zum 16. Oktober 2009 wurde Dr. Guido Bohnenkamp zum Mitglied des Aufsichtsrats der Analytik Jena AG bestellt. Einem entsprechenden Antrag des Vorstandes der Analytik Jena wurde am selben Tag beim Amtsgericht Jena stattgegeben. Bohnenkamp folgt auf Prof. Dr. Manfred Grün, der sein Mandat zum 30. September 2009 niederlegte.

Der promovierte Betriebswirt ist Geschäftsführer der bm-t beteiligungsmanagement thüringen GmbH, Erfurt, die 10,4 Prozent der Anteile an der Analytik Jena AG hält.

http://analytik-jena.de/de/site__3685/NewsDetail__12291/

.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

herzlichen Dank für Ihre Anfrage. Wie in den vorangegangenen Jahren wird Analytik Jena im Rahmen des Deutschen Eigenkapitalforums vorläufige Eckdaten (Umsatz, EBIT, EPS) vorlegen. Den Ausblick für das Geschäftsjahr 2009/2010 werden wir üblicherweise im Rahmen der Hauptversammlung am 25. März 2010 in Jena abgeben.

Schönes Wochenende!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Zudem haben auch die Vorräte enorm zugenommen. Kennt jemand dafür eine Erklärung?

Zunahme der Forderungen kann auch später Abschreibungen zur Folge haben.

Grundsätzlich seh ich aber beim Anstieg der Forderungen nichts verwunderliches. Schließlich ist ja Bilanzsumme und Umsatz mitgestiegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Darüber hinaus haben sie aber auch immer einen sehr hohen Forderungsbestand aus Auftragsfertigung gehabt. In der Regel um die 7Mio. Wenn AJA diese Forderungen nun etwas anders bilanziert, oder zumindest einen Teil der Forderungen aus Auftragsfertigung in die Forderungen aus L+L steckt dann kommt man schnell auf 4-5 Mio + die von Biometra. Da können 7 Mio Anstieg schnell passieren. Aber wenn ich mal eine Kennzahl bemühen soll. Je nach Geschäft kann man mind. 1Q Umsatz als Forderung in den Büchern haben. Vor allem aus dem Projektgeschäft von Cybio kann das leicht möglich sein. 1Q Umsatz als Forderungen heißt letztendlich ich habe ein durchschnittliches Zahlungsziel meiner Kunden von etw 90 Tagen, das ist nicht spitze aber akzeptabel. AJA liegt aber darunter. Also alles im Grünen Bereich finde ich.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

02.11.2009

Der Aktionär

Kulmbach (aktiencheck.de AG) - Für die Experten vom Anlegermagazin "Der Aktionär" ist die Analytik Jena-Aktie (ISIN DE0005213508 / WKN 521350) der Top-Tipp spekulativ.

Das Unternehmen habe einen Schnelltest zum Nachweis des Schweinegrippe-Virus auf den Markt gebracht. Dies habe den Titel auf einen neuen Jahreshöchststand geführt.

Am 10. November wolle Analytik Jena seine vorläufigen Zahlen für das abgelaufene Geschäftsjahr 2008/09 präsentieren. Die Unternehmensführung rechne mit einem Umsatz von über 70 Mio. Euro und damit mit einem Rekordjahr. Analysten würden den Gewinn je Aktie auf 0,68 Euro taxieren.

Das Papier sei mit einem KGV 2009/10 günstig bewertet. Außerdem liege die Eigenkapitalquote bei rund 50%, der Cashbestand betrage knapp 8 Mio. Euro und die Bilanzstruktur sei gesund. Einen Kursaufschlag von 50% würden die Experten für durchaus angemessen halten.

Nach Meinung der Experten von "Der Aktionär" weist die Analytik Jena-Aktie ein attraktives Chance/Risiko-Verhältnis auf. Das Ziel sehe man bei 13,00 Euro und ein Stoppkurs sollte bei 6,80 Euro platziert werden. (Ausgabe 45) (02.11.2009/ac/a/nw)

http://www.aktiencheck.de/artikel/analysen-Nebenwerte-1984245.html

Aha, der Schnelltest zum Nachweis des Schweinegrippe-Virus hat den Titel auf einen neuen Jahreshöchststand geführt. :)

Nicht das ich was gegen Kaufempfehlungen hätte, aber sowas kann man sich echt sparen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve