Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Aber was solls so kommt endlich mal das zittrige Material auf den Markt, und die ganzen Stopp-Loss Befürworter werden etwas ausgebremst.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

So ist das eben wenn die netten Banken das Konjukturpaket für den Eigenhandel nutzen und nicht für die Vergabe von Krediten. Erst verdienen sie bei der Emmission und später noch bei der Anlage am Aktienmarkt. Einmal indem sie die Kurse treiben und dadurch Spekulationsgewinnen erzielen und 2. dadurch das sie Handel hochhalten und Gebühren weiterhin reichlich fließen.

Prima das alles aber 2010 wird es hoffentlich mal wieder richtig zur Sachen gehen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Und zweitens seh ich die weltwirtschaftliche Lage zwar auch nicht gerade rosig, aber die Unternehmen haben schon sehr gut restrukturiert, auch wenn bereits viele den Kampf aufgeben mussten und insolvent gegangen sind, aber das gehört leider in dem System dazu. Abgesehen von ein paar Highflyern sehe ich die Aktien auch nicht mehr als teuer bewertet an. Selbst einige Dax-Aktien, denen ich bislang meist skeptisch gegenüberstand, bin ich derzeit relativ positiv zugetan. Dafür, dass wir immernoch in einer weltwirtschaftlichen Krise stecken, haben die Unternehmen ihre Hausaufgaben gut gemacht. Solange wir nicht eine zweite Rezession bekommen, sondern die Industriestaaten (wenn auch von tiefen Niveau aus) 1-2% wachsen, denke ich, dass die Börsen die Chance haben, sich um ihre 200TageLinie herum zu stabilisieren. Dahin ist es bei den meisten Indizes noch knappe 3%.

Das die Banken ihre Aufgabe nicht erfüllen, ist leider wahr, aber war das anders zu erwarten? Die müssen erstmal ihre eigenen Bilanzen bereinigen, und das das 2-3 Jahre dauert, musste man erwarten. Da wird es bei einzelnen Instituten auch immernoch Leichen im Keller geben. Gut, wenn man wie AJA nicht auf Banken angewiesen ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

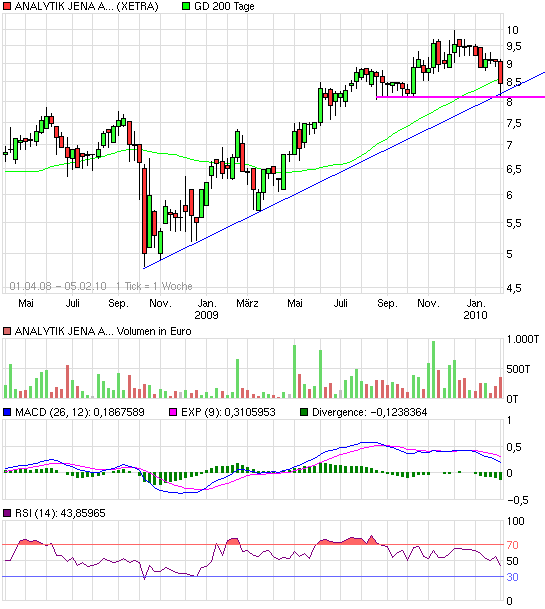

Angehängte Grafik:

chart_free_analytikjenaagon2.png (verkleinert auf 93%)

chart_free_analytikjenaagon2.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

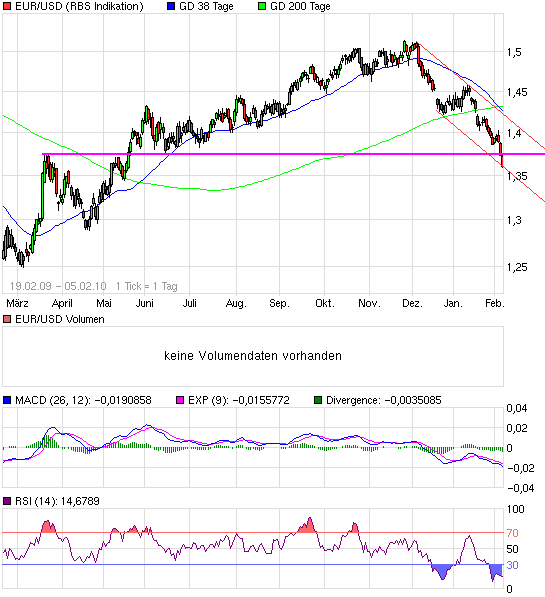

Angehängte Grafik:

chart_free_eurusd.png (verkleinert auf 93%)

chart_free_eurusd.png (verkleinert auf 93%)

"If we have good long-term expectations, short- term price changes are meaningless for us except to the extent they offer us an opportunity to increase our ownership at an attractive price"

In dem Sinne hoffe ich langsam wirklich, dass es nach dem Q 1 Bericht noch einmal ordentlich in Richtung Süden geht; Kurse um 7 - 7,5 EUR wären ein Traum; alleine mir fehlt der Glaube....

Bitte Mr. Market mach mir dieses Geschenk noch vor Ostern:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Dann sitzt man jahrelang auf zu teuer gekauften Aktien.

Insofern muss ich manchmal über Warren Buffetts Sprüche auch lachen, denn sie sind eigentlich zu logisch. Jeder Börsenanfänger weiß doch, dass kurzfristig niedrige Kurse ihm entgegen kommen, wenn er kaufen will. Dazu braucht man eigentlich keinen Warren Buffett.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Also mein persönliches Ziel ist es weniger Zeit mit der täglichen Kursanalyse zu verbringen; du kommst damit anscheinend besser klar als ich.

Da ich mich als Langzeitinvestor betrachte insbesondere weil ich die bisherige (Lebens-) Leistung des Management von AJA achte und ihnen auch mein Vertrauen schenke, ist es eigentlich verlorene Lebenszeit täglich den Kurs zu kommentieren (es ist aber schwierig davon los zu kommen; hat etwas von einer Sucht:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Und das AJA heute so runter ist, hat mich richtig gefreut, weil ich noch ein bisschen Cash übrig habe :).

@Kat: Was sagt der Chart zum momentanen Einstieg?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

http://www.deraktionaer.de/xist4c/web/...7-_id_241__dId_11529219_.htm

kat

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Aber klar, mögliche Verwässerungen finden Aktionäre selten gut. Insofern versteh ich dich schon. Aber bei 4% und zumindest der Vorstand ist ja auch Aktionär, da kann ich das verschmerzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Umsatz gesteigert aber das Nettoergebnis ist gesunken. Na ja, haut nicht aus den Latschen, könnte aber auch schlimmer sein.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

so bleibt mal wieder nur das man bereits am anfang eines (kalender) jahres dieses aiuch schon wieder abschreibt (kursmäßig) und lieber gleich (natürlich voller hoffnung) ins nächste jahr schaut, wo natürlich alles deutlich besser werden wird.

auch das hat eine schon alte tradition bei aja, und die wird bekanntlich groß geschrieben. was man vom kurs nicht gerade sagen kann.

Zwischenmitteilung:CyBio AG:Zwischenmitteilung der CyBio AG zum 1. Quartal 2009/2010

CyBio AG / / Zwischenmitteilung der CyBio AG zum 1. Quartal 2009/2010 verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die CyBio AG schließt traditionell umsatzstärkstes Quartal mit leichtem Gewinn ab

1. Umsatz und Ergebnis / Wesentliche Ereignisse und Geschäfte Die CyBio AG ist mit einem leichten Gewinn in das Geschäftsjahr 2009/2010 gestartet. Das in 2009 auf den Weg gebrachte Programm zur umfassenden Reduktion von Kosten hat Wirkung gezeigt. Damit wurde vermieden, dass die Gesellschaft in ihrem traditionell umsatzstärksten Quartal des Kalenderjahres trotz deutlich verringerter Umsätze gegenüber dem Vergleichszeitraum im Vorjahr in die Verlustzone geriet.

Das Budget für das laufende Geschäftsjahr wurde im ersten Quartal nochmals auf den Prüfstand gestellt. Maßnahmen zu weiteren Einsparungen wurden definiert. Die Umsatzplanung musste dabei in enger Abstimmung mit den Mitarbeitern im Vertrieb nach unten korrigiert werden.

2. Finanz- und Ertragslage

Trotz eines sehr deutlichen Rückgangs im Umsatz gegenüber dem Vorjahr auf insgesamt noch 3,0 Mio. EUR (Vj. 5,6 Mio. EUR) schließt die CyBio AG das erste Quartal ihres neuen Geschäftsjahres mit einem Gewinn ab. Der Betriebsgewinn (EBIT) lag bei 0,2 Mio. EUR, das Periodenergebnis vor Steuern (EBT) betrug 0,1 Mio. EUR.

Die Finanzsituation hat sich insbesondere aufgrund der im Dezember 2009 erfolgreich abgeschlossenen Kapitalerhöhung deutlich verbessert. Die CyBio konnte noch im ersten Quartal kurzfristige finanzielle Verbindlichkeiten signifikant abbauen und besaß zum 31.12.2009 frei verfügbare Mittel in Höhe von 1,9 Mio. EUR.

3. Weitere Geschäftsentwicklung und Ausblick

Aufgrund der weiter angespannten Wirtschaftslage und der damit einhergehenden Investitionszurückhaltung bei den Kunden der CyBio stellt es eine große Herausforderung für die Gesellschaft dar, in den folgenden Quartalen an das Ergebnis des ersten Quartals des laufenden Geschäftsjahres anzuknüpfen. Kostenseitig greifen die bisher getroffenen Maßnahmen.

Großes Augenmerk wird aktuell auf die Entwicklung neuer Produkte gelegt, um eine tragfähige Basis für zukünftige Geschäftsjahre zu schaffen. Insgesamt rechnen wir für das laufende Geschäftsjahr weiterhin mit einem negativen, gegenüber den Vorjahren jedoch verbesserten Ergebnis. Mit Abschluss der Sanierungsmaßnahmen wird die Rückkehr in die Gewinnzone im Geschäftsjahr 2010/2011 als Ziel weiter aufrecht erhalten.

Kontakt: CyBio AG Investor Relations Göschwitzer Str. 40 07745 Jena Tel. 03641.351 495 Fax 03641.351 409 E-Mail: irpr@cybio-ag.com

[HUG#1383383]

--- Ende der Mitteilung ---

CyBio AG Göschwitzer Straße 40 Jena Deutschland

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Im 2.Halbjahr ist in jedem Fall mit einer Belebung zu rechnen. Man muss es nur immer auf den entsprechenden Vergleichszeitraum beziehen. Das das 1.Halbjahr Umsatzanstieg aber Gewinnrückgang bringt, war klar. Im 2.Halbjahr kommt kräftiges Gewinnwachstum hinzu. Bis dahin scheint aber die neue Kostenstruktur mit weit mehr Mitarbeitern, dem schwachen Dollar, höheren Abschreibungen und Integrationskosten zu belasten. Man kann nur hoffen, dass auf der HV da optimistisch in die Zukunft von Cybios Integration geschaut wird. Das ist einfach die Hauptbaustelle. Die beiden anderen Bereiche waren aber im 1.Quartal eigentlich eher die Sorgenkinder. Ich kann nur hoffen, der Vorstand konzentriert sich nicht zu sehr auf Cybio. Die Margen in der Analyticalsparte sind bisher der Hauptgrund für die Zukunftaussichten des Konzerns aufgrund der starken Skaleneffekte gewesen. Das muss man im 2.Halbjahr dann auch wieder sehen können.

Also wenn AJA gegen Jahresende erst die 10 € Marke knackt, wär ich schon enttäuscht. Das würde bedeuten, man hätte im 2.Halbjahr nicht die angesprochenen Fortschritte erreicht. Das will ich mal nicht hoffen. Der Dollar verbessert sich ja schon, den Bereich Optics sieht Berka im 2.Quartal wieder verbessert, in Asien sieht man starkes Wachstumspotenzial, etc.! Im März findet noch die "ANALYTICA" statt.

Immerhin wurden die liquiden Mittel in den letzten 3 Monaten wieder um 1 Mio € auf 11,4 Mio € gesteigert, obwohl sich die Forderungen um 2 Mio € erhöht und die Darlehen reduziert haben. Einer der wenigen Lichtblicke in dem Bericht. Lichtblick ist auch der leichte Gewinn im Bereich Life Science, wo ältere Beteiligungen wohl starkes Wachstum gezeigt haben.

Fakt bleibt auch, dass man bei EK-Quote von 53% und EK von 7,6 € pro Aktie nach wie vor unterbewertet ist. Bei meinen Prognosen die GUV-Kennzahlen betreffend bleib ich für das Gesamtjahr. KUV dürfte jetzt bei ziemlich exakt 0,50 liegen. KGV sollte immernoch um die 10 liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve