Amani Gold (ehemals Burey Gold)

Seite 59 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.557.870 |

| Forum: | Hot-Stocks | Leser heute: | 173 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 56 | 57 | 58 | | 60 | 61 | 62 | ... 231 > | ||||

Langsam dürfte auch bei den Aussis die Erkenntnis Raum greifen, dass man jetzt besser drin als draussen ist.

Manana otro día, vamos a ver!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Nach ausführlichem lesen der PM von gestern wissen wir auch nun definitiv, das ein zweites Rig auf Giro unterwegs ist (Seite 3, vorletzter Absatz). Schön auch auf Seite 2 letzer Absatz vor Kebigada: "and the infill drill program will provide us with further confidence in our maiden ressource estimate". Wenn wir nur wüßten wie hoch diese Schätzung ist. Dann könnte ich endlich ein paar Wetten auflösen! Mittlerweile geht es nicht nur um die Unzen, sondern auch um den Goldgehalt g/t uä. :-) Spannend!

Am WE komme ich dazu die neuen Bohrlöcher zu berechnen und in die Kalkulation mit ein zu beziehen. Dürfte aber eine leichte Erhöhung des bisherigen Durchschnittswertes geben.

Wenn man schon für einen Trade über 1,98 Millionen Stücke insgesamt 27 Teilausführungen benötigt, sieht das für mich eher so aus, als wenn im Moment die Reste vom Fußboden gekehrt werden.

Am Ende des Handels waren dann alle Stücke mit einer 3 und 4 am Ende weg und der letzte Trade über ~820.000 sammelte dann mit insgesamt 11 Teilausführungen die Stücke mit einer 5 am Ende ein.

Mal schauen, ob heute Nacht noch welche mit einer 5 am Ende rumliegen oder ob dann zwangsläufig gleich die 6er und 7er dran sind.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Aber, vielleicht steigt er ja wieder ein....

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Ich hab mir eben die Bohrergebnisse noch einmal genauer angeschaut. GRDD 018 und 019 sind mit unter den besten Ergebnissen, die bisher auf Kebigada erbohrt wurden. Der Rest folgt am Sonntag.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

http://www.stocknessmonster.com/chart/stockness/intra/delayed/CHIA/ANL

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Super..., das kann ja noch heiter werden.

Der Goldpreis freut sich, aber wohl nur der.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Habs mal für Kebigada grob durchgerechnet.

Je nach Moz käme ich auf folgenden Kaufpreis pro/Share.

1,5 Moz ~ 0,033 AUD/Share

2,0 Moz ~ 0,049 AUD/Share

3,0 Moz ~ 0,062 AUD/Share

4,0 Moz ~ 0,094 AUD/Share

5,0 Moz ~ 0,131 AUD/Share

Der Preis wird sicher überproportional steigen, je mehr Moz ausgewiesen werden.

Ab 5 AUC sind die Optionen (ca. 500.000) mit eingerechnet.

Liege ich da ungefähr richtig?

Optionen

| Boardmail an "rocket69" |

Wertpapier: Amani Gold Ltd |

Nehmen wir mal die Position 4,0 Moz als Beispiel.

0,094 AUD x 1,26 Millarden Aktien = 118,44 Millionen AUD : 4 Moz = 29,61 AUD je Unze

Einen Kaufpreis von 29,61 AUD/Unze halte ich für nicht realistisch.

Es sei denn, du hast bei deiner Rechnung den Anteil von Amani an Giro, in Höhe von 55,25 %, gleich mit berücksichtigt.

Das könnte aber falsch sein.

Ich rechne eher mit folgender Entwicklung:

Eckhof haut in 4 bis 6 Wochen tatsächlich eine hammermäßige Ressource für Kebigada raus.

Der Aktienkurs läuft darauf hin bis in den Bereich von 0,09 bis 0,12 AUD.

Weitere 4 Wochen später kann Amani die 434 Millionen Aktien erfolgreich platzieren und zieht - mit dem frischen Kapital im Rücken - die eigene Option, den Anteil der Company an Giro aufzustocken.

Erst danach macht es ökonomisch Sinn, sich auf konkrete Verkaufsverhandlungen im Hinblick auf Kebigada einzulassen.

Oder....?

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die Berechnung ist pro Aktie.

Die ~45%, die nicht Amani gehören, sind somit schon rausgerechnet.

Optionen

| Boardmail an "rocket69" |

Wertpapier: Amani Gold Ltd |

Die Optionen sind auch schon drin!

rückwärts gerechnet:

1.700 Mio Aktioen * 0,094 AUD ~ 160 Mio. AUD ~ 120 USD davon 100% = 220 Mio USD / 4 Moz ~ 55 USD/Moz

Optionen

| Boardmail an "rocket69" |

Wertpapier: Amani Gold Ltd |

1.700 Mio Aktioen * 0,094 AUD ~ 160 Mio. AUD ~ 120 Mio USD davon 100% = 220 Mio USD / 4 Moz ~ 55 USD/oz

Optionen

| Boardmail an "rocket69" |

Wertpapier: Amani Gold Ltd |

Wahrnehmungsüberlagerte Konditionierung des Unterbewußtseins, nennt man das wohl.

Deshalb also die falsche Adressierung. Sorry!

Wie gesagt, wenn du direkt den Anteil von Amani in deine Kalkulation einbezogen hattest, dann erklärt sich deine Rechnung natürlich völlig anders.

Bei konservativer Risikoberücksichtigung könnte man das aktuell so annehmen, das liegst du wohl richtig.

Amani wäre allerdings schlecht beraten, bzw. Eckhof kein guter Kaufmann, wenn man Teile von Giro monetarisiert, ohne vorher den eigenen Anteil am Verteilungsschlüssel gemäß den besten Möglichkeiten für das eigene Interesse angepasst zu haben.

10 % von einer geschätzten Kaufsumme von mindestens 250 Millionen reichen ja schon mal für ein paar warme Mahlzeiten.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

$ 55 US/Unze sind bei dem heutigen Goldpreis sicher realistisch.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

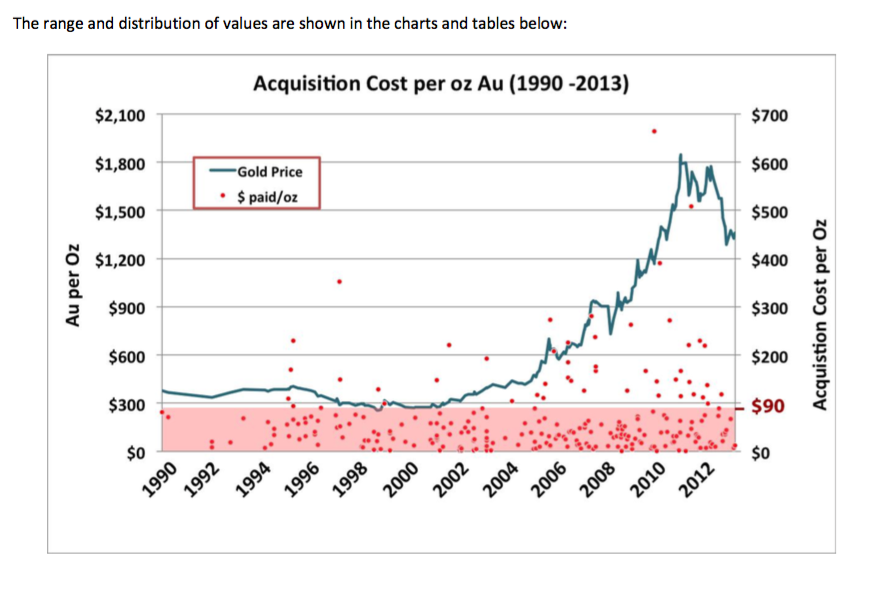

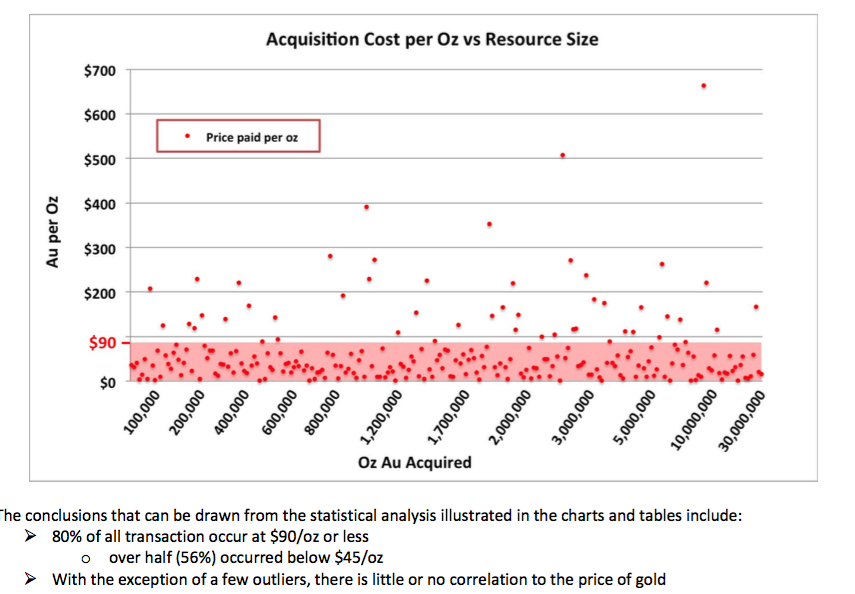

Ich stelle mal die Grafiken der weiter oben zitierten Studie zu den Verkaufspreisen von Ressourcen in Afrika bis 2013 ein. Der Median lag bei inferred bei 34$, bei measured and indicated bei $40. Der Durchschnittspreis jeweils bei 64$ und 70$. Hierbei muss aber berücksichtigt werden, dass der Preis von der Größe der Ressource unabhängig ist wie Cipher feststellte und das die Bergbauminen mit den hohen Abbaukosten natürlich den Durchschnittspreis nach unten verfälschen. Open Pit Minen mit geringen total cash costs (Kibali um $600) haben natürlich einen höheren Wert als Bergbauunternehmen z.B. in Südafrika, die mit total cash costs von 1.000$ operieren. Der Goldpreis selber ist in diesem Zusamenhang drittrangig, der beeinflußt maßgeblich vor allem die cut-off Grenze, die die Größe der Ressource bestimmt.

Angehängte Grafik:

aquisition_costs_au.png (verkleinert auf 57%)

aquisition_costs_au.png (verkleinert auf 57%)

Angehängte Grafik:

bildschirmfoto_2017-04-07_um_12.png (verkleinert auf 59%)

bildschirmfoto_2017-04-07_um_12.png (verkleinert auf 59%)

X 3.000.000 = 210.000.000 $

55% = 115.500.000 $ = 0,924$ per share. Bei

65% = 136.500.000 $ = 0,1092$

Exakt in der Mitte davon bewegt sich die Hartelys Kursprognose.

Davon könnten abzüglich Steuern und Einbehalt für weitere Exploration ca. 30-40% ausgeschüttet werden, das wären 0,03-0,044$. Der Kurs der Aktie selber wäre dann etwas davon abhängig, wie viel Potential Amani für die übrigen Gebiete ausweisen kann und wieviele Anteile weiter gehalten werden und dann eben nicht auf den Markt kommen.

5 AUD stehen könnte.

Wären ja immerhin 14200 % (so ungefähr jedenfalls), eine stattliche Rendite also.

Allerdings nur, wenn man seine Amani-Stücke bis dahin nicht anrührt.

Giro und Tendao zusammen wären in jeder Hinsicht geeignet, ein ähnliches Potential wie Kibali zu offenbaren, was dann alles andere wäre, als ein Mini-Producer-Projekt.

Selbst wenn die KE im Juli glatt durchgeht, dürfte auch dieses Kapital nicht ausreichen, um eine Produktion aufzubauen und gleichzeitig den Rest des riesigen Areals zu explorieren.

Dafür braucht es sicher 100 Millionen mehr. Allein die die Personalkosten würden um ein Vielfaches steigen und die 21,7 Millionen AUD aufgezehrt haben, bevor auch nur eine Unze tatsächlich verkauft werden konnte.

Hoffen darfst du natürlich, mein lieber Constantin.

Aber, ob sich Eckhof dieses ganze Theater, mit seinen heute knapp 60 Lebensjahren, noch zumuten will? Ich habe da so meine Zweifel....

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

by the way, vielen Dank für eure sehr informativen Postings, ich lese das immer wieder gerne!

Optionen

| Boardmail an "Sealchen" |

Wertpapier: Amani Gold Ltd |

Frage ist nur, was die Großinvestoren meinen. 10 Mio Unzen im Gold Belt stehen für 13-14 Mrd. Goldwert. Abzüglich 50% Kosten bleiben 6-7 Mrd. Dies ist doch deutlich mehr als die oben berechneten 210 Millionen für einen Kebigada Verkauf, selbst wenn man dies mal drei nimmt, um wieder annähernd auf 10 Mio Unzen zu kommen.

Klar ist, das dies nicht aus Eigenkapital gestemmt werden kann, aber für was hat man eine Großbank an Bord;-) Deswegen betrachte ich auch gern die total cash costs inkl. Finanzierung. Muss ja nicht gleich AISC sein.

@Sealchen

bei meinen Berechnungen lasse ich die Phantasien bewusst aus der Kalkulation raus. Die kann man nicht berechnen und mit den Kalkulationen möchte ich die Vielzahl an Unbekannten minimieren.

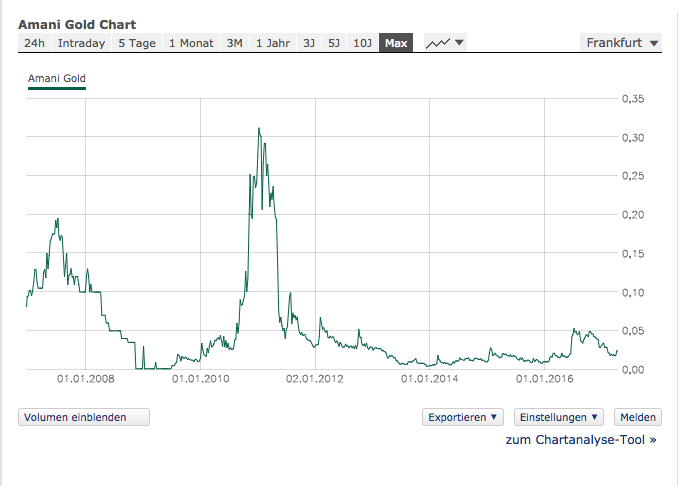

Welche Blüten Phantasien treiben können, kann man schön an den 2011 Kurssprüngen bei Burey sehen. Nur orientieren sich diese Phantasien relativ schnell wieder an den kaufmännischen Gegebenheiten und sind nur von kurzer Dauer. Da gilt es rechtzeitig von Bord zu sein. Kann man aber nur, wenn man den "Wert" einigermaßen einschätzen kann.

Falls eine exorbitante Ressourcenschätzung für Kebigada und gute Perspektive für die anderen Gebiete Ende Q2 kommt, könnten wir dies aber durchaus so ähnlich wieder erleben. Rechnen möchte ich damit aber nicht:-)

Angehängte Grafik:

bildschirmfoto_2017-04-07_um_17.png (verkleinert auf 74%)

bildschirmfoto_2017-04-07_um_17.png (verkleinert auf 74%)