AT&T

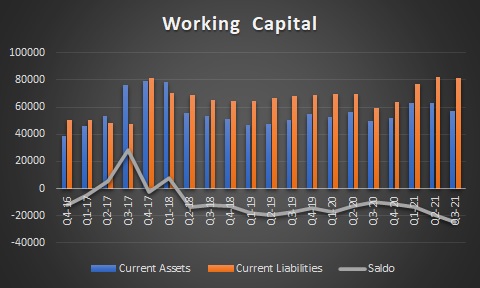

Angehängte Grafik:

wc.jpg

wc.jpg

Der Cashflow rechtfertigt das, der Kurs leidet an den unklaren Aussagen im nicht ITK Segment und jetzt sind Invests für 5G fällig und das ist eine Unsicherheit zu viel.

Die Netzinfrastruktur hat soviel Substanz, gibt da wenig Grund zur Sorge. Und Worldcom war eher Reseller.

Ok, scheint in diesem Fall wirklich nicht so gefährlich zu sein. Ist wohl stark branchenabhängig. 25 Mrd. sind allerdings schon eine Hausnummer. Steckt die Q3-Dividende bereits in den kurzfr. Schulden, da am 23.9. die Zahlung erklärt wurde? Das war mir nicht bewusst.

Verizon: 170.288 USD

AT&T: 89.399 USD

T-Mobile: 63.949 USD

Quelle mit grafischer Darstellung:

https://www.spglobal.com/marketintelligence/en/...yee-salary-67186018

Angehängte Grafik:

chartvergleich_vz_t.jpg (verkleinert auf 35%)

chartvergleich_vz_t.jpg (verkleinert auf 35%)

Durchschnittliches Jahresergebnis: (5J): 14 Mrd. USD

abzgl. kalk. Abschreibungen Lizenzen (20J): 4 Mrd. USD p.a.

abzgl. kalk. Abschreibungen Goodwill (15J): 10 Mrd. USD p.a.

Ergebnis (bereinigt): 0 Mrd. USD

Zinsen: 8 Mrd. USD

Gesamtkapitalrendite: rd. 1,7%

Die Kapitalkosten liegen bei rd. 6%

Sowohl nominal als auch real werden die Kapitalkosten nicht erwirtschaftet.

Gesamtkapitalrendite niedrig.

Eigenkapital Rendite bei hohen Schuldenstand hoch.

Operativer Cashflow höher als Gewinn...

Das Thema Invest in 5G Technik und Lizenzen belastet. Und die Abenteuer von AT&T als Ventureinvestor belasten besonders.

Angehängte Grafik:

impairment.jpg (verkleinert auf 61%)

impairment.jpg (verkleinert auf 61%)

Ausgabe neuer Aktien im Zeitraum (2005-2020): 3,3 Mrd. neue Aktien - Durchschnittskurs rd.30

=> 99 Mrd USD haben T-Aktionäre eingezahlt

Ausschüttungen im Zeitraum (2005-2020) an Aktionäre: rd. 150 Mrd. USD

Unterm Strich wurden in 15 Jahren nur 50 Mrd. USD (~3 Mrd. USD p.a.) ausgeschüttet.

Eigentlich wollte man die zusätzlichen Aktien zurückkaufen.

Wachsende Geschäfte mit hohen Investitionen für das Wachstum (Gruß heute an Amazon) reinvestieren CF und ich investiere, um an dieser Wertschöpfung zu partiziepieren.

Unternehmen mit laufenden Geschäften und hohem CF, die mit Investitionen nicht mehr so viel Wachstum erzielen können (hier der Fall) zahlen halt einen guten Zins. Das ist im Grund Refinanzierung.

Optionen

| Boardmail an "TillyI" |

Wertpapier: AT&T Inc |

The Relative Value of Growth von Mass kann man auch auf Finanzinvestitionen anwenden. Prima erkannt.

Das AT&T Managementteam war diese Woche bei der NYSE zu Gast und schellte an der Totenglocke

https://www.youtube.com/watch?v=ssQHkDjJebE

Eine aktuelle ausführliche AT&T Analyse (mit handwerklichen Fehlern) auf YT

https://www.youtube.com/watch?v=fWWwxLaXQJU

https://www.youtube.com/watch?v=K108SFzdays

Optionen

| Boardmail an "TommiHH" |

Wertpapier: AT&T Inc |

Angehängte Grafik:

att_verluste.jpg

att_verluste.jpg

ich kann mit einer AT&T mit 4% Dividende gut leben, bei diesem Zinsumfeld.

Neben ein interessantes Wachstum Streaming Unternehmen WB Discovery