AT&S ist sehr unterbewertet!

Es handelt sich dabei um das effektiv ausgewiesene EBIT und nicht das bereinigte EBIT, welches AT&S zu Zeiten des Chonqing-Anlaufes immer extra ausgewiesen hat.

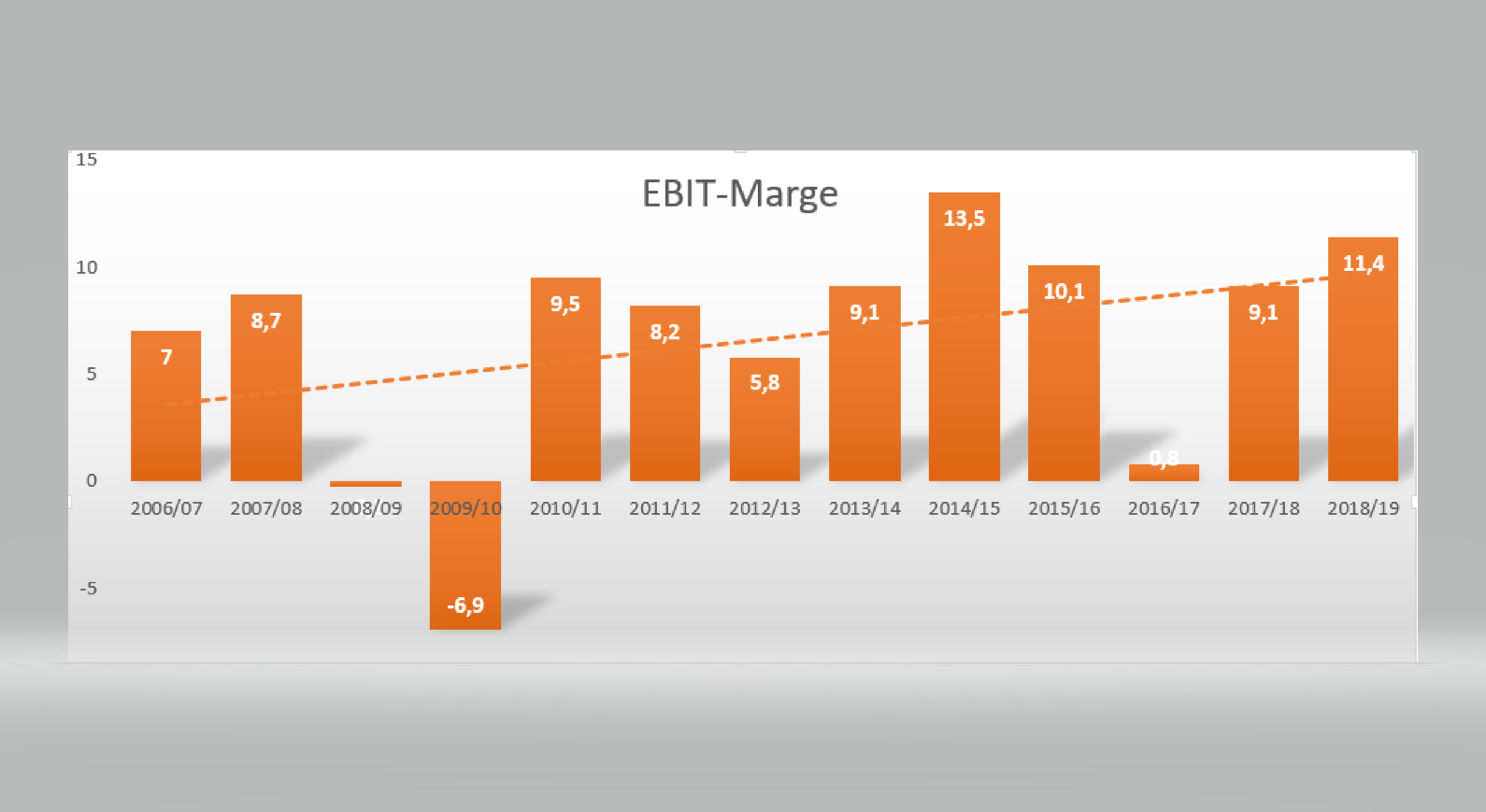

Angehängte Grafik:

at_s_-_diagramm_-_ebit-marge.png (verkleinert auf 32%)

at_s_-_diagramm_-_ebit-marge.png (verkleinert auf 32%)

von Berliner eigentlich mit witzig bewerten.

von Berliner eigentlich mit witzig bewerten.Jahr 2016/17 = 0,8% EBIT-Marge ( Chonqing-Anlaufes / Aktienkurs 10 Euro )

Bei einem Investitionsvolumen von knapp einer Milliarde Euro ( neuen Werkes in Chongqing ) werden wie in der Vergangenheit wieder Anlaufkosten entstehen und den Aktienkurs unter Druck setzen.

Eine Investition von knapp einer Milliarde Euro in den nächsten fünf Jahren wird ohne Kapitalerhöhung nicht durchführbar sein.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

AT&S ist ein Zykliker, ist beim Diagramm über die EBIT-Margenentwicklung der letzten 13 Jahre gut ersichtlich.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Woran genau soll die Zyklizität erkennbar sein?

Ich sehe, die Verluste durch die Finanzkrise 2008/09 und natürlich die schwache Performance 2016/17, welche durch den Chongqing-Anlauf zustande kam.

Anlaufkosten werden natürlich entstehen, das ist bei jedem Unternehmen so. Man beschäftigt ja neues Personal und hat sonstige Betriebskosten, aber wenn der Output erst langsam ins Rollen kommt, entstehen diese Kosten dann, ohne, dass eine entsprechende Einnahme gegenüber steht.

Du darfst aber nicht vergessen, dass die Substrat-Herstellung 2016/17 für AT&S völliges Neuland war und im Prinzip keiner wußte, ob das Unternehmen das überhaupt in den Griff bekommt. Wir können uns sicher noch beide sehr gut an die vielen Meldungen aus dem Unternehmen erinnern, die den Fortschritt bei der Produktion dokmentierten. Das hat, glaube ich wohl ein Jahr gedauert, bis man das im Griff hatte.

Nur ist diese Kennenlernphase nun eben nicht mehr vonnöten. Ich gehe davon aus, dass man da viel schneller auf Schiene ist. Es wird auch nichts so sein, dass das Werk von heute auf morgen errichtet wird und dann produziert. Das läuft ja Etappenweise ab, man will das Geld ja in 5 Jahren investieren.

Kommt auf die weitere wirtschaftliche Entwicklung an!

Ja, AT&S stand im Juli 2000 bei über 40,- Euro. Jeder der damals schon Börse machte, weiß was sich da bei Tech-Werten abspielte. AT&S war dementsprechend auch zu hoch bewertet.

Dann kam auch der große Absturz, der die Aktie bis 2003 auf 6,- Euro prügelte.

Anschließend ging der Kurs mit der allgemein guten Geschäfts- und Börsenlage wieder rauf auf 20,- Euro, bis dann die große Finanzkrise den Kurs bis unter 3,- drückte.

Man muss auch sagen, dass 2006/07 auch die große Zeit der Wiener Börse war, die den Wiener Leitindex auf 5000 Punkte hievte. Ich denke, dass AT&S auch davon profitiert hat. Man kann also sagen, dass AT&S auch 2006/07 etwas überbewertet war.

In diesen letzten 12 Jahren hat sich der Umsatz aber mehr als verdoppelt bzw. ist die EBIT-Marge deutlich angestiegen.

Dementsprechend müsste die Aktie heute eigentlich sehr deutlich höher stehen als damals, auch wenn man die Kapitalerhöhung mit einbezieht.

Ich denke, dass derzeit vieles an Angst mit eingepreist ist. Einerseits sehen viele halt die nachlassende Wirtschaft und die Zyklizität und natürlich auch den Handelskonflikt.

Die Frage ist halt ob sich das auszahlt, wegen einem möglichen 2 oder 3,- Euro Down-Sidepotential noch zuzuwarten, wenn man auf der anderen Seite die Chance auf 300 oder 400 % auf Sicht von 3-5 Jahren hat.

AT&S - Jahr 2009/10 = - 6,9% EBIT-Marge ( Verluste durch die Finanzkrise )

Im ATX gibt es Zykliker die in der Finanzkrise eine positive EBIT-Marge erzielt haben und deren Aktienkurs seit 1-1-2018 wegen der nachlassende Wirtschaft und Handelskonflikt über 50% gefallen sind.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

https://www.brn-ag.de/36070-AT-und-S-ICSubstraten

Man sieht derzeit einfach auf vielen Ebenen (sogar beim sinkenden Ölpreis, trotz dem Iran-Konflikt), dass die Anleger durch den Handelskonflikt nun starke Auswirkungen auf die globale Wirtschaft befürchten. Und dann sind natürlich Aktien im Chipsektor oft besonders betroffen, zumindest wenn sie nicht die Marktmacht von Intel haben, sondern eher Zulieferer sind.

Das Problem ist halt, man kann sich eine Baisse schon gar nicht mehr vorstellen, weil es den letzten echten Abwärtszyklus vor über 10 Jahren gab. Die Zahlen sehe ja bei vielen solcher Unternehmen noch ganz gut aus. Wer denkt da schon an stark einbrechende Gewinne? Aber es gibt offensichtlich genug Anleger, die das befürchten und daher sehr früh verkaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: AT&S Advanced Technolog |

30-06-2015 EUR / CNY = 6,9141

30-06-2016 EUR / CNY = 7,3893

30-06-2017 EUR / CNY = 7,7247

30-06-2018 EUR / CNY = 7,7306

30-06-2019 EUR / CNY = 7,8062

05-08-2019 EUR / CNY = 7,9007 ( Uhrzeit 18:43:38 )

https://www.finanzen.at/devisen/euro-renminbi_yuan-kurs?rd=fn

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Das Eigenkapital von AT&S wurde heute durch Fremdwährungsdifferenzen um 17 Mio. € reduziert.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Börse Stuttgart ist seit 17:31:00 Uhr Handelsaussetzung

https://www.boerse-stuttgart.de/de-de/produkte/...0-ats-austrtsystemt

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Der Yuan-Kurs bewegt sich nicht gänzlich frei nach Marktkräften, sondern wird von der Notenbank Chinas in Grenzen gesteuert.

https://www.derstandard.at/story/2000107063670/...-wertet-waehrung-ab

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Linien in Produktion

Shanghai = 11 Linien mSAP + HDI Technologie / Konjunkturzyklus: nachlassend

Chongqing = 2 Linien mSAP Technologie ( Werk 2 ) / Konjunkturzyklus: nachlassend

Chongqing = 2 Linien IC-Substrate ( Werk 1 ) / Konjunkturzyklus: 11 % Wachstum pro Jahr

Linien im Ausbau - ( im Geschäftsjahr 2020/21 wird Produktion hochgefahren )

Chongqing = 2 Linien IC-Substrate ( Werk 1 )

Linien geplant in den nächsten fünf Jahren

Chongqing = 8 Linien IC-Substrate ( neues Werk )

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

AT&S ist momentan im Wachstumsmarkt ( IC-Substrate ) nur mit 2 Linien dabei, deshalb läuft der Aktienkurs nicht davon.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: AT&S Advanced Technolog |

Ich hatte Dich gefragt, woran man am obigen Diagramm über die EBIT-Margenentwicklung erkennen kann, dass sie Zykliker sind, nachdem Du das so hingestellt hattest, dass das auch aus dem Diagramm hervorgeht. Du bist mir da noch immer eine Antwort schuldig.

Für mich ist es schön und gut, aber eben auch nicht so enorm wichtig, dass ein Unternehmen wie die AT&S Zykliker ist, weil es letztlich nur geringe Auswirkungen hat, zumal man gewisse Rückgänge in anderen Bereichen offenbar kompensieren kann, oder wieso sonst, soll der Umsatz im laufenden GJ im Vergleich zum Vorjahr wohl gleich bleiben?