AT&S - KGV 7 !

Seite 1 von 3 Neuester Beitrag: 28.01.08 14:54 | ||||

| Eröffnet am: | 15.09.06 08:38 | von: Fundamental | Anzahl Beiträge: | 66 |

| Neuester Beitrag: | 28.01.08 14:54 | von: Mr.Fresh | Leser gesamt: | 32.075 |

| Forum: | Börse | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 > | ||||

würde mich über regen Austausch zu diesem Wert sehr freuen.

Ich bin über die letzte adhoc gestolpert, in der AT&S eine

50%ige Gewinnerhöhung für dieses Jahr ankündigt und weiteres

starkes Wachstum für das Folgejahr.

Scheint mir eine echte Perle zu sein, die ich hier gerne

näher betrachten möchte !

DGAP-Adhoc: AT&S erhöht Umsatz- und Gewinnerwartung

AT&S Austria Technologie & Systemtechnik AG / Planzahlen

11.09.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.Für den Inhalt der Mitteilung ist der Emittent verantwortlich.--------------------------------------------------

AT&S Austria Technologie und Systemtechnik AG erhöht ihre Umsatzprognosefür das laufende Geschäftsjahr auf EUR 490 Mio. (zuvor EUR 470 Mio). DasErgebnis pro Aktie sollte aus heutiger Sicht EUR 1,75 erreichen (zuvor EUR1,15).

Ausschlaggebend für diese gesteigerten Erwartungen ist die Kombination ausmehreren Faktoren:?Der Ramp-up im zweiten Werk in Shanghai läuft besser als erwartet, sowohlwas die Ramp-up Geschwindigkeit betrifft, als auch aus Sicht des Yields.?Ein nahezu optimaler Produktmix führt dazu, dass die Auslastung in denWerken nochmals gesteigert werden konnte.?Die Performance des Werkes in Indien konnte rascher als erhofft verbessertwerden und sollte auch in den kommenden Monaten zum Gewinn der Gruppepositiv beitragen.?Der bereits im ersten Quartal positive Ausblick in den Bereichen DCC undTrading hat sich in den letzten beiden Monaten nochmals verbessert.

Für das nächste Geschäftsjahr (2007/08) wird der Umsatz aus heutiger Sichtetwa EUR 570 Mio. erreichen. Grundlage für diese Erwartung des Managementssind die zusätzlichen Kapazitäten der AT&S sowie die zu erwartendePreisentwicklung. Aufgrund der starken Einflüsse des Produktmixes auf dasErgebnis der AT&S ist es aus heutiger Sicht jedoch schwer vorherzusagen,welches Ergebnis für 2007/08 zu erwarten ist. Es ist jedenfalls von einemweiterhin starken Gewinnwachstum auszugehen, da zunehmend Kapazitäten inAsien hinzugefügt werden und die technologische Entwicklung im Markt derAT&S entgegenkommt.

Die Halbjahresergebnisse zum 30. September wird AT&S am 24. Oktober 2006präsentieren.

Weitere Informationen erhalten Sie von Dr. René Berger, IRO, Tel.+43-1-68300-9215, E-Mail: r.berger@ats.netbeziehungsweise auf www.ats.net.

Man hat mit einer Erhöhung der Umsatzprognose von nur 4% das

Ergebnisziel überproportional um 50% erhöht, demnach scheint

- zumindest auf Basis der bisherigen Prognosen - ein enormer

Ertragshebel durch die neuen Werke möglich zu sein.

Wenn die neue Prognose nun ein Umsatzziel von 570 Mio. ausgibt

(= +16%) und dieses wiederum mit der Auslastung der neuen Werke

begründet, erwarte ich erneut einen Hebeleffekt auf den Ertrag.

Setze ich den nur einmal mit Faktor 2,5 an so läge das EPS bei

2,45 Euro (entspricht auch der Aussage, dass von "einem weiterhin

starken Gewinnwachstum auszugehen" sei). Das wäre dann ein aktuelles

KGV von 7,5 bei einem 40% Gewinnwachstum - ein Schnäppchen !

Ich halte dieses Wachstum noch für eher konservativ und traue

AT&S aufgrund des überproportionalen Hebels und der eher konser-

vativen Prognosen sogar ein EPS-Wachstum von 60-70% für 07/08

zu. Das wäre dann ein EPS von 2,90 Euro und ein aktuelles KGV

von 6,4 ...

reingestellt, die die Seriösetät des Managements

unterstreicht.

Die Prognosen und aussagen des Managementes sind meines erachtens äußerst vertrauenswürdig. Bin jetzt seit gut 2001 dabei. Bereits seit gut 3 Jahren stecken wir bei einem KGV von 10 - 15 fest. Was fehlt sind größere Fonds die da mal ordentlich Gas geben. Aber bei der letzten Ankündigung dürften einige größere Adressen hinzugekommen sein. Siehe Umsatz die letzten Tage

Hin und wieder stelle ich hier einen Überblick rein der investierten Fonds...

Prognosen sind meist vorsichtig. Nur hin und wieder wenns gar nicht anders geht (1,15 auf 1,75) haut das Management auf den Putz. Und dann wirds meist übertroffen.

Das Aktienrückkaufprogramm das seit einigen Monaten (2 oder so)läuft war genau zum richtigen Zeitpunkt angesetzt.(Siehe das Tief in den letzten Monaten an den Börsen)

Wirtschafts Blatt

Gut getimt ist halb gewonnen. Just einen Tag bevor der Flieger in Richtung London abhob, wo das AT&S-Management am Dienstag auf einer Roadshow neue Investoren gewinnen wollte, ließ die Firma eine „Gewinnwarnung“ vom Stapel, die für Furore sorgte und derzeit die Rechenmaschinen der Analysten glühen lässt. Der Gewinn je Aktie soll im laufenden Geschäftsjahr nicht – wie noch im Juli prognostiziert – bei 1,15 € liegen, sondern sich wohl eher im Bereich von 1,75 € bewegen. Selbst für langjährige AT&S-Beobachter ist diese Prognoseanhebung eine echte Bombe. Denn das Management des Unternehmens ist bekannt dafür, dass es äußerst realistische – um nicht zu sagen vorsichtige – Prognosen abgibt. Ein Umstand, der von manchem Analysten, der endlich wieder die Wachstumsstory AT&S erzählen wollte, bisweilen schon heftig kritisiert wurde.

60 Prozent mehr Gewinn

Doch seit Montag ist alles anders, und die Wachstumsstory ist auf der Gewinnseite endlich wieder intakt. Treffen die Prognosen ein, so wird AT&S im laufenden Geschäftsjahr nicht nur einen neuen Rekordumsatz einfahren, sondern den Gewinn je Aktie gegenüber dem Vorjahresergebnis um sage und schreibe mehr als 60 Prozent verbessern. Ein Umstand, der aus dem „faden Papier“, wie wir die Aktie noch im Jänner nannten, wieder einen Gipfelstürmer machen sollte. Zugegeben, die AT&S-Aktie gefällt uns schon ziemlich lange, und bereits im Jänner bzw. im Oktober des Vorjahres meinten wir, dass die Aktie noch einiges an Potenzial hat. Allein der Markt hat unseren Optimismus lange nicht im vollen Ausmaß geteilt. Seit unserer vorläufig letzten Analyse vom Jänner hat das AT&S-Papier 12,5, seit Oktober etwas mehr als 17 Prozent zugelegt.

Zurückhaltung eröffnet Chance

Andererseits hat diese Zurückhaltung der Investoren, mit der in den letzten Monaten nicht nur wir, sondern auch die professionellen Analysten, die der Aktie äußerst freundlich gesonnen sind, konfrontiert waren, auch ihr Gutes. Denn selbst nach dem jüngsten, durchaus heftigen Kursanstieg, ist die Aktie günstig wie nie zuvor. Rechnet man den aktuellen Kurs auf das für heuer prognostizierte Ergebnis je Aktie um, so liegt das Kurs-Gewinn-Verhältnis derzeit bei 10,45. Mit diesem Wert ist AT&S der günstigste Titel im deutschen DecDAX. Selbst wenn man die 160 Titel der bekanntesten deutschen Indizes DAX, MDAX, SDAX und TecDAX) durchforstet, finden sich nur 14 Aktien, die aktuell ein günstigeres KGV aufweisen. Auch im Wiener ATX finden sich nur vier Wertpapiere (RHI, OMV, Voestalpine und Böhler-Uddeholm), die auf Basis der Gewinnschätzungen für heuer ein besseres – sprich günstigeres – KGV aufweisen.

Klar sind solche Vergleiche nur bedingt aussagekräftig, denn in der Börse-Welt wird traditionellerweise innerhalb von Branchen vergleichen. Trotzdem vermittelt der Vergleich ein Bild dafür, wie die Aktie derzeit positioniert ist.

Noch besser lässt sich die Situation aber anhand eines Branchenvergleichs – im Börsejargon nennt sich das im schönsten Neudeutsch „Peer-Group-Vergleich“ – darstellen. Vergleicht man nämlich das aktuelle KGV der AT&S-Aktie mit dem Median der Peer-Group, so zeigt sich, dass das Papier deutlich günstiger zu haben ist als der Branchenschnitt. Im Median weisen die von uns ausgewählten 19 Aktien von Leiterplattenherstellern ein für heuer geschätztes KGV von 12,63 aus. Das entsprechende KGV von AT&S liegt wie bereits erwähnt bei 10,45.

Vor diesem Hintergrund ist es also wenig verwunderlich, dass unmittelbar nach der (positiven) „Gewinnwarnung“ gleich drei Analysten ihre Kauf-Empfehlung bestätigten und zum Teil auch die Kurszeile anhoben. Selbst wenn man nur ganz simpel das aktuelle AT&S-KGV auf den Branchenmedian hochrechnet, ergibt sich ein Kursziel von 21,44 €. Das entspricht aus heutiger Sicht einem Aufwärtspotenzial von etwas mehr als 17 Prozent. Ein nettes Zubrot, das möglicherweise im Sommer nächsten Jahres noch ein wenig aufgefettet wird. Denn angesichts des Rekordgewinns ist es ziemlich wahrscheinlich, dass auch die Dividende angehoben wird.

voraussichtlich 10% - ergo steigt das EPS alleine

dadurch um weitere 10%. Und danach soll die nächste

Rückkauf-Aktion genehmigt werden :-))

AT&S - Strong Buy

2006-09-15 13:36:26

Letzte Woche meldete sich das Unternehmen mit einem wesentlich verbesserten Ausblick. Anstelle von ursprünglich geplanten 1,15 Euro je Aktie soll das Ergebnis im laufenden Geschäftsjahr 2006/07 1,75 Euro erreichen. Die Umsatzerwartung wird von 470 auf 490 Mio. Euro angehoben. Ausschlaggebend für die massiv angehobenen Erwartungen ist vor allem, dass der Ramp-Up im zweiten Shanghai-Werk, sowohl was Geschwindigkeit als auch Ertrag betrifft, wesentlich besser läuft. Darüber hinaus liegt derzeit ein nahezu optimaler Produktmix vor, der eine optimale Auslastung in den Werken gewährleistet. Auch in Indien verläuft die Entwicklung rascher und besser als erhofft und der positive Ausblick in den Bereichen DCC und Trading hat sich nochmals verbessert. Mehr als rosiges darf man auch vom Folgejahr 2007/08 erwarten. Hier wird nunmehr ein Umsatz von 570 Mio. Euro als Planwert ausgegeben. Das Ergebnis sei zwar schwer vorherzusagen, es sei jedoch „jedenfalls von einem starken Gewinnwachstum auszugehen“. Langfristiges Ziel von AT&S sind eine EBITDA-Marge von 20%, eine EBIT-Marge von 10% und ein ROE von 20%. Das Wachstum in den kommenden Jahren sollte umsatzmässig – rein organisch - bei >20% pro Jahr liegen. Akquisitionen bleiben bei AT&S zwar ein Thema, sind für die kommenden 3-6 Monate nicht in Sicht.

Das Unternehmen betreibt derzeit auch ein massives Aktienrückkaufprogramm zur Kapitaloptimierung. Dieses ist eines der wenigen sinnvollen, die derzeit am Markt laufen. Bis zur nächsten Hauptversammlung sollten die maximal möglichen 10% der Aktien rückgekauft werden. Um dieses Ziel zu erreichen, muss AT&S noch rund 1,7 Mio. Aktien – etwa 50.000 Aktien pro Woche – rückkaufen. Auf der kommenden Hauptversammlung sollen diese Aktien dann eingezogen und ein neues Rückkaufprogramm genehmigt werden. Angesichts der niedrigen Nettoverschuldung ist dieses Programm auch sinnvoll und wertsteigernd. Unserer Ansicht nach liegt selbst nach dem zuletzt erfolgten Kursanstieg immer noch eine massive Misseinschätzung der Aktie vor. Das Unternehmen ist bewertet wie ein Zykliker am Peak und nicht wie das was es ist: Ein sehr rasch wachsendes Unternehmen und zwar sowohl bei Umsatz als auch Ertrag und das konstant auch schon in der Vergangenheit in guten und schlechten Marktzeiten. Wir gehen derzeit von einem Gewinn je Aktie von 1,85 Euro im laufenden Jahr aus, womit der Wert mit einem unverständlichen einstelligen KGV bewertet ist. Im darauf folgenden Jahr rechnen wir mit 2,25 Euro je Aktie. Mit dem Vollausbau des Werks in Shanghai werden alleine dort rund 400 Mio. Euro Jahresumsatz erwirtschaftet werden.

Die AT&S-Aktie wird ein neuer Langfrist-Top-Pick in unserem Musterdepot. Wir glauben massiv an die Story und sehen ein Kursziel von 26 Euro je Aktie. Wobei wir langfristig hier auch noch mehr für möglich halten.

Der Verfasser der Analyse legt gemäß § 48f Abs 5 BörseG offen, dass er

selbst an einzelnen Finanzinstrumenten, die Gegenstand der verfassten

Analysen sind, ein nennenswertes finanzielles Interesse hat

Alexander ProschofskyAlexander Proschofsky

Chefanalyst, Austria Börsenbrief

die enorme, unvorhergesehene Erhöhung der Gewinn-

Prognosen.

Unterschiede sehe ich darin, dass AT&S mit einem

wesentlich niedrigeren KGV bewertet ist !

So long - fly on !

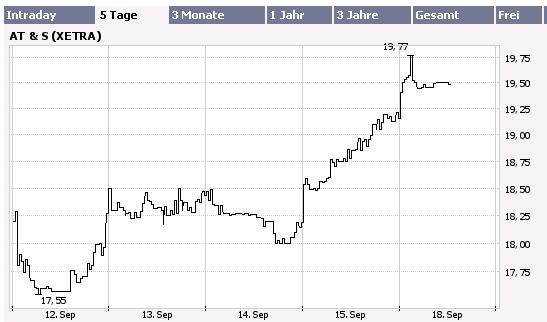

Angehängte Grafik:

c.jpg (verkleinert auf 93%)

c.jpg (verkleinert auf 93%)

16:18 15.09.06

Wien (aktiencheck.de AG) - Andras Szalkai und Günther Artner, Analysten der Erste Bank, stufen die Aktie von AT&S (ISIN AT0000969985/ WKN 922230) unverändert mit dem Rating "kaufen" ein.

Für einige Überraschung - im positiven Sinne - habe diese Woche AT&S gesorgt. Das Unternehmen habe eine deutliche Erhöhung sowohl der Umsatz- also auch der Ergebnisprognose bekannt gegeben. Statt des bisher erwarteten Umsatzes von EUR 470 Mio. erwarte das Management nun EUR 490 Mio. für das laufende Jahr 2006/07. Beim Ergebnis pro Aktie erwarte man nun EUR 1,75 nach bisher EUR 1,15. Für das Jahr 2007/08 spreche das Unternehmen noch keine konkrete Prognose aus, deute aber ein weiteres starkes Gewinnwachstum an.

Ausschlaggebend für diese gesteigerten Erwartungen sei eine Kombination aus mehreren Faktoren: der Ramp-up im zweiten Werk in Shanghai laufe besser als erwartet, ein nahezu optimaler Produktmix, die Performance des Werkes in Indien habe rascher als erhofft verbessert werden können und der bereits im ersten Quartal positive Ausblick in den Bereichen DCC und Trading habe sich in den letzten beiden Monaten nochmals verbessert.

Die Analysten der Erste Bank hätten noch selten eine so trocken positiv formulierte Ad hoc-Mitteilung gesehen und würden sich in ihrer positiven Einschätzung der Aktie bestätigt fühlen - wenngleich eine Revision in diesem Ausmaß definitiv nicht habe erwartet werden können. Ihre Schätzungen bisher lägen damit natürlich deutlich zu tief und eine Revision werde in Kürze folgen.

Das bisherige Kursziel von EUR 20,5 für die AT&S-Aktie befindet sich damit in Überarbeitung, die "kaufen"-Empfehlung ist weiterhin aufrecht, so die Analysten der Erste Bank. (15.09.2006/ac/a/t)

Quelle: aktiencheck.de

Wert ist noch immer günstig und hat ein weiteres

Potenzial von sicherlich 50-60%.

Ich sehe erstaunliche Parallelen zu H&R Wasag und

auch dort ging`s um über 100% nach oben !

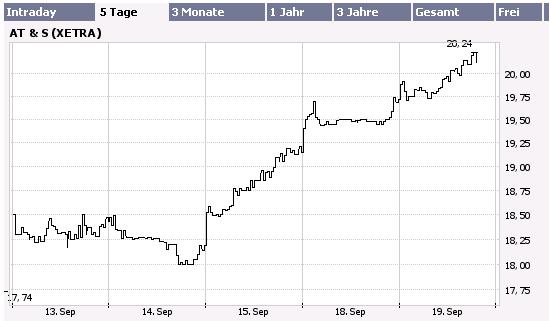

Angehängte Grafik:

c.jpg (verkleinert auf 92%)

c.jpg (verkleinert auf 92%)

11:39 27.09.06

Kulmbach (aktiencheck.de AG) - Nach Ansicht der Experten vom Anlegermagazin "Der Aktionär" ist die Bewertung für die Aktie von AT&S (ISIN AT0000969985/ WKN 922230) viel zu niedrig.

Die Aktionäre der AT&S seien kürzlich von einem deutlich verbesserten Ausblick für das laufende Geschäftsjahr überrascht worden. Der Gewinn des größten europäischen Leiterplattenherstellers solle um 60,6 Prozent auf 1,75 EUR steigen, nachdem bislang lediglich eine geringfügige Gewinnsteigerung auf 1,15 EUR vermutet worden sei.

Auch langfristig dürfte die Gesellschaft imposante Zahlen liefern. Schließlich sei AT&S Markführer in Europa und Indien und zähle in China zu den größten Herstellern von technologisch hochwertigen Leiterplatten. Experten würden davon ausgehen, dass das Marktvolumen für Leiterplatten dieses Jahr um 6 Prozent auf rund 41 Mrd. USD wachsen werde. Angesichts einer sehr positiven Cash-flow-Entwicklung habe sich die Unternehmensführung zudem auf der Hauptversammlung im Juli den Rückkauf von bis zu 2,59 Mio. Aktien innerhalb von 18 Monaten genehmigen lassen.

Gegenüber den Konkurrenten zeichne sich AT&S durch ein hervorragendes Know-how, die Technologieführerschaft in Europa und Asien sowie durch überdurchschnittliche Wachstumsperspektiven aus. Dennoch errechne sich (auf Basis der Gewinnerwartungen für 2007/08) lediglich ein KGV von 10 aus.

Nach Ansicht der Experten von "Der Aktionär" ist die AT&S-Aktie viel zu niedrig bewertet, weshalb spekulative Anleger beherzt zugreifen können. Das Kursziel sehe man bei 30 EUR. (27.09.2006/ac/a/t)

Quelle: aktiencheck.de

Was muss man eigentlich gelernt haben, um Analyst zu werden ?!?!

| WestLB - AT&S Downgrade |

10:20 29.09.06 |

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von AT&S (ISIN AT0000969985/ WKN 922230) von "add" auf "hold" zurück, halten aber am Kursziel von 21,50 EUR fest. Das Kurspotenzial habe sich auf magere 5% verringert. Die Analysten würden glauben, dass die bevorstehende Insolvenz von BenQ Mobile Deutschland einen beinahe zu vernachlässigenden Einfluss habe. Nach Angaben des Unternehmens, würden sich die relevanten Forderungen auf nur 1 Mio. EUR belaufen. Der Anteil des BenQ Mobile-Geschäfts sei bereits auf 3% gefallen. Der Umstand, dass AT&S die Guidance für das Gesamtjahr nicht gesenkt habe, sei Zeugnis der Spitzentechnologie und der ausgewogenen Kundenmischung. Zunehmendes Geschäftsvolumen der Top-Handyproduzenten werde den Ausfall von BenQ Mobile mit Leichtigkeit ausgleichen. Nichtsdestotrotz hätten sich die Chancen auf eine weitere Gewinnüberraschung verringert. Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie von AT&S nunmehr zu halten. (29.09.2006/ac/a/t) |

Es wird auf jeden Fall schnell erreicht sein und ich bin neugierig, ob sie dann ebenso schnell ihre Einschätzung revidieren.

gemacht habe, nämlich zu früh wieder rausgegangen

zu sein, werde ich bei AT&S nicht tun.

Aufgrund der (immer noch viel zu konservativen !)

Prognoseanhebung des Managements hat das Papier

noch immer lockere weitere 50% Spielraum nach oben.

AT&S ist mit Abstand der günstigste Wachstumswert

derzeit im TecDAX und steckt derzeit erst am Beginn

seiner fundamental-gerechtfertigten Neubewertung !

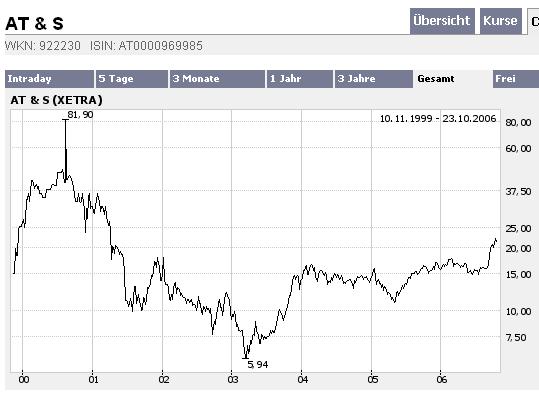

Angehängte Grafik:

3.JPG

3.JPG

ich warte noch auf die meinung der analysten: sofort verkaufen!!! haha

noch nicht annähernd erreicht. Würde mich nicht wundern,

wenn wir innerhalb der nächsten 6 Monate Kurse jenseits

der 30 € sehen werden !

Angehängte Grafik:

3.JPG (verkleinert auf 94%)

3.JPG (verkleinert auf 94%)

AT&S kaufen

Lichtenstein (aktiencheck.de AG) - Die Experten von "TradeCentre.de" stufen die Aktie von AT&S (ISIN AT0000969985/ WKN 922230) weiterhin mit "kaufen" ein.

Der Leiterplattenhersteller habe seine Prognose für das laufende Wirtschaftsjahr 2006/07 per Ende März massiv nach oben geschraubt. Anstatt eines Umsatzes von 470 Millionen Euro würden die Wiener nunmehr mit einem Erlös von 490 Millionen Euro rechnen. Der Gewinn je Aktie solle auf 1,75 Euro steigen von zuvor geplanten 1,15 Euro. Bei rund 26 Millionen Aktien errechne sich somit ein Nettogewinn von 45,5 Millionen Euro.

Bei dem Treffen der in der österreichischen Hauptstadt sage Firmenchef Harald Sommerer den Experten, dass er in diesem Geschäftsjahr auch das lang angestrebte Ziel einer EBIT-Marge von zehn Prozent erreichen wolle. Haupttreiber für die massive Anhebung des Gewinnziels sei das zweite Werk in China. "Das Werk läuft hervorragend an. Wir haben den Break-even erst für Januar oder Februar 2007 erwartet. Nunmehr werden wir bereits im Herbst die Gewinnschwelle im zweiten Werk erreichen", sage Sommerer. Zudem sei der Produktmix optimal gewesen und auch das Geschäft im Bereich DCC/Trading sei besser als erwartet gelaufen. Hier habe ein Großauftrag für mehr Dynamik gesorgt, ergänze der Firmenchef. Zudem habe die Performance des Werkes in Indien rascher verbessert werden können als erhofft. In Kürze werde AT&S den Bericht für das zweite Quartal präsentieren. Die Experten würden mit einem neuen Rekordumsatz rechnen. Zudem sollten bei nahezu allen wesentlichen Ergebniskennziffern neue Bestmarken geknackt werden.

Operativ brumme das Geschäft gewaltig. Das Beste: AT&S habe bisher keine Kapazitäten frei gehabt und sei gezwungen gewesen Kundenanfragen abzulehnen. "Diese Kunden können wir jetzt mit unseren neuen Kapazitäten besser bedienen". Alle namhaften Handyhersteller würden bereits Leiterplatten von AT&S beziehen. Nur ein großer Name fehle den Österreichern auf der Kundenliste noch: Samsung, die jedoch bislang ihre Leiterplatten selbst herstellen würden! Mit der Übernahme der koreanischen Tofic, einem Hersteller von flexiblen Leiterplatten, habe das Unternehmen aber nunmehr einen ersten Schritt in der Tür. Tofic sei Sublieferant von Samsung. Möglicherweise bestehe die Möglichkeit, die Zusammenarbeit auszubauen. Bei SONY-Ericsson habe es schließlich auch zunächst mit kleinen Orders angefangen und dieser Konzern zähle inzwischen mit zu den größten Kunden von AT&S.

Sommerer kündige für das kommende Wirtschaftsjahr 2007/08 ein Umsatzplus auf 570 Millionen Euro an. Zum Gewinn habe der CEO noch keine Angaben machen wollen. "Generell wollen wir aber unsere EBIT-Marge von zehn Prozent halten". Würden die Experten für das nächste Jahr ein Rendite von zehn Prozent unterstellen, würde sich ein EBIT von 57 Millionen Euro errechnen. Unterm Strich dürfte ein Gewinn von mehr als 50 Millionen Euro in der Kasse klingeln. Würde ein Ergebnis je Aktie von mindestens zwei Euro machen.

Trotz des jüngsten Kursanstiegs wolle Sommerer das Aktienrückkaufprogramm weiter fortsetzen. "Nach Möglichkeit wollen wir das Programm bis zu einem Volumen von 2,59 Millionen Aktien voll ausschöpfen und die Aktien dann einziehen, um unsere Bilanzstruktur zu optimieren", erkläre der Vorstandsvorsitzende. Aktuell habe das Unternehmen bereits 1,2 Millionen Stücke zurückgekauft. Die aktuelle Aktienanzahl von rund 26 Millionen Stücken werde sich sodann weiter reduzieren.

Die Experten von "TradeCentre.de" haben die Aktie von AT&S x-fach zum Kauf empfohlen. Das letzte Mal Mitte Juli bei Kursen zu 15 Euro. Aktuelles Kursplus: 50 Prozent! Die Experten würden raten die Gewinne weiter laufen zu lassen. Mit einem KGV von elf sei die Aktie unverändert günstig bewertet. Die Veröffentlichung der Halbjahreszahlen könnte das Papier nochmals beflügeln. (23.10.2006/ac/a/t) Analyse-Datum: 23.10.2006

Quelle: Finanzen.net

| AC Research - AT&S akkumulieren |

15:36 24.10.06 |

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von AT&S (ISIN AT0000969985/ WKN 922230) zu akkumulieren. Die Gesellschaft habe Zahlen für das abgelaufene zweite Quartal und das erste Halbjahr 2006/2007 veröffentlicht. Demnach habe das Unternehmen im abgelaufenen zweiten Quartal 2006/2007 die Erlöse im Vergleich zur entsprechenden Vorjahresperiode um 32% auf 127,6 Millionen Euro steigern können. Das EBIT habe sich gleichzeitig um 49% auf 13 Millionen Euro erhöht. Der deutlich überproportionale Anstieg sei dabei auf den schnelleren Ramp-up des zweiten Werkes in Shanghai und einen sehr guten Produktmix zurückzuführen gewesen. Der Vorsteuergewinn habe sich um 51% auf 12,3 Millionen Euro verbessert. Der Nachsteuergewinn habe schließlich bei 11,6 Millionen Euro oder 0,47 Euro je Aktie gelegen. Im gesamten ersten Halbjahr 2006/2007 habe der Konzern damit die Erlöse um 25% auf 232,5 Millionen Euro steigern können. Das EBIT habe sich gleichzeitig um 8,1% auf 18,8 Millionen Euro erhöht. Der Halbjahresüberschuss habe sich schließlich um 3,1 Millionen Euro auf 18,3 Millionen Euro oder 0,73 Euro je Aktie verbessert. Die vorgelegten Zahlen hätten leicht über den Erwartungen der Analysten von AC Research gelegen. Dabei sei es der Gesellschaft gelungen, bereits schneller als geplant die erste Produktionslinie in Shanghai hochzufahren. Entsprechend dieser schnelleren Entwicklung sei bereits im September auf Monatsbasis hier nach nur zwei Monaten der Break-Even gelungen. Für das Gesamtjahr 2006/2007 rechne die Konzernleitung weiterhin mit einem Umsatz von 490 Millionen Euro und einem Gewinn je Aktie in Höhe von 1,75 Euro. Auf Basis der erfreulichen Halbjahreszahlen erscheine diese Zielvorgabe erreichbar. Beim gestrigen Schlusskurs von 22,20 Euro erscheine das Unternehmen mit einem KGV 2006/2007e von knapp 13 weiterhin relativ moderat bewertet. So rechne man im kommenden Geschäftsjahr 2007/2008 mit einem weiteren deutlichen Umsatzanstieg. Bislang sei die Gesellschaft aufgrund von knappen Kapazitäten teilweise gezwungen gewesen, Kundenanfragen abzulehnen. Durch die neu geschaffenen Kapazitäten werde sich dies aber voraussichtlich ändern. Die Analysten von AC Research empfehlen weiterhin, die Aktien von AT&S zu akkumulieren. (24.10.2006/ac/a/t) |

| Erste Bank - AT&S klare Kaufempfehlung |

14:50 27.10.06 |

Wien (aktiencheck.de AG) - Für den Analysten der Erste Bank, Günther Artner, ist die AT&S-Aktie (ISIN AT0000969985/ WKN 922230) weiterhin ein klarer Kauf. Das Unternehmen habe in dieser Woche seine Halbjahresergebnisse 2006/07 berichtet. Der Umsatz der AT&S habe den neuen Rekordwert von EUR 232 Mio. (+25% gegenüber dem Vorjahreswert) erreicht, alleine im 2. Quartal habe das Umsatzwachstum 32% betragen. Der Bruttogewinn habe im Halbjahr mit EUR 40 Mio. um 15% über dem Vorjahreswert gelegen. Das EBIT des ersten Halbjahres habe EUR 19 Mio. (+8%), die EBIT Marge 8,1% betragen. Auf das zweite Quartal bezogen, habe das EBIT den neuen Rekordwert von EUR 13 Mio. erreicht und sei damit im Jahresvergleich um 49% gestiegen. Dieser Wert liege deutlich über den ursprünglich für das zweite Quartal erwarteten Ergebnissen und sei auf den rascheren Ramp-up des zweiten Werkes in Shanghai und einen sehr guten Produktmix zurückzuführen. Für das zweite Halbjahr erwarte AT&S ein weiterhin gutes Marktumfeld, wobei das hervorragende Umsatz- wie Ergebnisniveau des zweiten Quartals in etwa beibehalten werden sollten. Die Ganzjahresguidance sei vom Unternehmen mit EUR 490 Mio. Umsatz sowie EUR 1,75 Ergebnis pro Aktie bestätigt worden. Die Analysten würden sich durch die Vorlage der guten Halbjahreszahlen, die etwas über ihren Schätzungen gelegen seien, in ihrer positiven Meinung zur Aktie gestärkt sehen. Die Aktie habe - ausgelöst durch die wesentliche Aufwärtsrevision der eigenen Ergebnisschätzung vor einigen Wochen - einen dramatischen Kursanstieg hinter sich. Man denke, dass eine Konsolidierung auf den jetzigen Niveaus durchaus realistisch sei. Allerdings sei die Aktie mit einem KGV auf Basis des laufenden Jahres von 12,6x und für 2007/08 von knapp unter 11x bewertet. Die Analysten der Erste Bank bestätigen daher ihre klare Kaufempfehlung für die Aktie von AT&S und erwarten ein Vorrücken der Aktie in Richtung ihres Kursziels von EUR 26 in den nächsten Wochen und Monaten. An ihren aktuellen Ergebnisschätzungen würden die Analysten keinen Revisionsbedarf sehen. (27.10.2006/ac/a/t) |

".. AT&S Austria Technologie und Systemtechnik AG erhöht ihre Umsatzprognosefür das laufende Geschäftsjahr auf EUR 490 Mio. (zuvor EUR 470 Mio). DasErgebnis pro Aktie sollte aus heutiger Sicht EUR 1,75 erreichen (zuvor EUR1,15) .."

10.01.07:

".. Aufgrund eines sowohl auslastungsmäßig schlechten Dezembers als auch einem schwachen Januar erwartet der Vorstand nunmehr nur noch einen Umsatz von 460 Millionen Euro und einen Gewinn je Aktie von 1,25 Euro .."

wo gibts denn sowas? fällt mir nur gerade auf weil AT&S mit -23% am TecDax Ende stehen..