AMG Advanced Metallurgical Group

Nichtsdestotrotz könnte es zu 8,50 € imo ein gutes Zeitpunkt für ein Einstieg sein.

Der Graphitmarkt boomt und Mehrheitsbeteiligung Graphit Kropfmühl hat gerade eine blendende Jahresbilanz vorgelegt.

Und AMG hat inzwischen ein Angebot vorgelegt der restlichen Teile.

http://www.amg-nv.com/Investors/Investors-Overview/default.aspx

http://www.energizerresources.com/images/stories/pdf/graphite.pdf

Optionen

| Boardmail an "atitlan" |

Wertpapier: AMG Critical Materials |

daran hängt einfach ziemlich viel bei AMG

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

https://www.moodys.com/credit-ratings/...830162662?lang=de&cy=ger

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

Wir nähern uns jetzt der Kurs-Zone, um die 50, wo die letzten Tops waren. Dort wird es sportlich, in einem Rutsch durchzugehen. Sollte es fundamental so weiterlaufen, wie in den letzten Jahren, wird das aber nur ein Zwischenstop in Richtung 100. Trotz des letzten Anstiegs ist die Bewertung mit einem KGV deutlich unter 10 für einen Wachstumswert wie AMG langfristig zu konservativ

Optionen

| Boardmail an "obgicou" |

Wertpapier: AMG Critical Materials |

https://amg-nv.com/investors/press-release/...-100-million-of-ebitda/

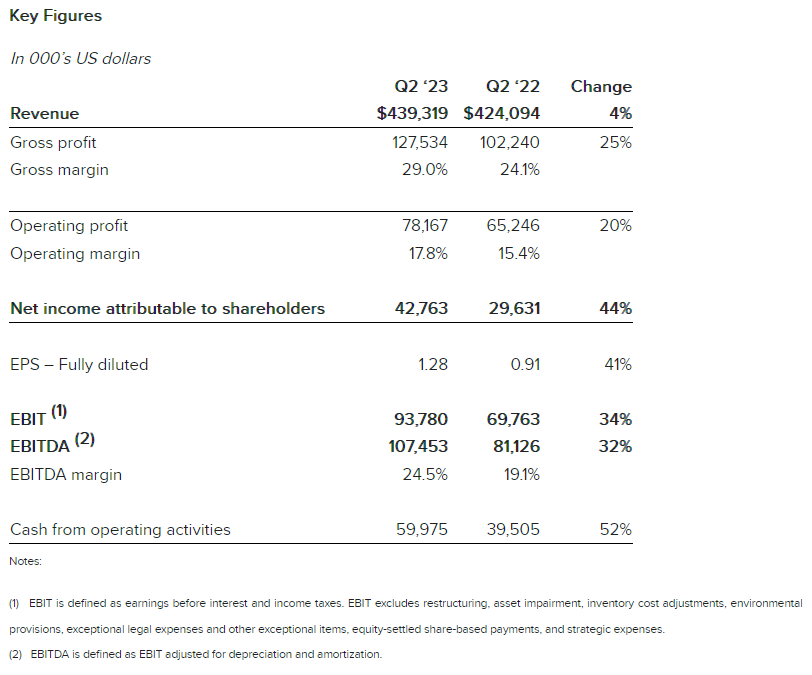

Gegenüber Q2/2022 hat sich der Umsatz nur geringfügig erhöht, aber die Marge hat sich deutlich verbessert (siehe Screenshot).

Das wird vor allem durch die Clean Energy-Sparte getragen und bedeutet eine hohe Abhängigkeit vom Lithium-Preis. Für die Critical Minerals und - in geringerem Ausmaß - Critical Materials-Sparten ist gegenüber Q2/2022 ein (erhebliches) Minus ausgewiesen. Das liege nach AMG an der abkühlenden Konjunktur. Da ist meiner Meinung nach keine schnelle Verbesserung in Sicht - vielleicht sehen wir also nochmal Kaufkurse.

Angehängte Grafik:

screenshot_2023-07-26_182412.png (verkleinert auf 62%)

screenshot_2023-07-26_182412.png (verkleinert auf 62%)

Optionen

| Boardmail an "Vermeer" |

Wertpapier: AMG Critical Materials |

Amsterdam, 13. September 2023 --- AMG Critical Materials N.V. („AMG“, EURONEXT AMSTERDAM: „AMG“) ist stolz, unsere Partnerschaft mit TIMET von PCC für Öfen für eine neue, hochmoderne Titanschmelzanlage in bekannt zu geben Ravenswood, West Virginia. In der neuen Anlage werden neben anderen Geschäftsbereichen auch Titanprodukte für die Luft- und Raumfahrtindustrie hergestellt. AMG Engineering wurde mit der Lieferung der Vakuumschmelz- und Umschmelzöfen zur Herstellung der Produkte beauftragt. Der Leistungsumfang von AMG umfasst mehrere Vakuum-Lichtbogen-Umschmelz-, Elektronenstrahl-Schweiß- und Elektronenstrahl-Schmelzöfen.

Insgesamt stellt das Projekt eine Investition von 500 Millionen US-Dollar durch PCC dar. Die neue Anlage wird durch ein Solarenergie-Mikronetz mit erneuerbarer grüner Energie betrieben; das erste seiner Art für PCC.

Dr. Heinz Schimmelbusch, Vorstandsvorsitzender von AMG, kommentierte: „Diese Partnerschaft dient als Grundlage für die Weiterentwicklung unserer Technologie und bedeutet einen der größten Aufträge in der gesamten Geschichte von AMG Engineering.“ Wir sind stolz darauf, dass wir als Lieferant der Öfen für diese neue Anlage ausgewählt wurden und freuen uns auf die Fortsetzung unserer Geschäftspartnerschaft mit TIMET.“

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Am 08.11. gibts die q3 Zahlen, vielleicht ist dann wieder mehr los ;-)

https://amg-nv.com/investors/event/q3-financial-results/?lang=de

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Börsenmeinung: Niedrige Lithiumpreise belasten AMG

8. November 2023 um 10:17 Uhr

Börsenansicht

Vorschau

Die niedrigen Lithiumpreise könnten AMG Critical Materials dazu veranlassen, seine Ambitionen im Bereich Lithium anzupassen. Diese Aussage machten die Analysten von Berenberg im Vorfeld der Quartalszahlen, die am Mittwoch nachbörslich vorgelegt werden.

Seit den enttäuschenden Halbjahreszahlen steht die Aktie unter Druck. Angesichts der erforderlichen erheblichen Investitionen und der niedrigen Lithiumpreise befürchten Analysten die Gefahr eines Drucks auf die Bilanz. Langfristig bleibe die Investition in Lithium angesichts des Elektrifizierungstrends attraktiv, betonte Berenberg.

Für das dritte Quartal erwartet Berenberg einen Umsatz von 397 Millionen US-Dollar, ein EBITDA-Ergebnis von 59 Millionen US-Dollar und einen Gewinn je Aktie von 0,68 US-Dollar. ING geht von einem EBITDA von 63 Millionen US-Dollar aus, was einem Rückgang von 38 Prozent gegenüber dem Vorjahr entspräche.

AMG steigert die Spodumenproduktion in Brasilien, die Lithiumhydroxidraffinierung in Deutschland und das Vanadiumrecycling in den USA. Aktualisierungen seien willkommen, sagten Berenberg-Analysten.

Berenberg erwartet für AMG bis Ende September eine Nettoverschuldung von 286 Millionen US-Dollar.

Ausblick

Für 2023 erwartet AMG ein EBITDA von 350 bis 380 Millionen US-Dollar.

Die längerfristige Erwartung liege bei einem EBITDA von mindestens 650 Millionen US-Dollar innerhalb von fünf Jahren, bekräftigte das Unternehmen in den Halbjahresergebnissen.

Berenberg hat für AMG ein Kursziel von 35,00 Euro mit einer Halten-Empfehlung. ING gibt eine Kaufempfehlung mit einem Kursziel von 50,00 Euro.

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

https://www.globenewswire.com/news-release/2023/...anuary-1-2024.html

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "MENATEP" |

Wertpapier: AMG Critical Materials |

Zum Glück zur richtigen Zeit hingeschaut!

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

An dauerhaft niedrige Rohstoffpreise kann ich jedoch nicht glauben, also sind das für mich auch Kaufkurse. So sinkt der durchschnittliche Einstandskurs auf jeden Fall erfreulich schnell.

Aber bei einer EBITDA-Guidance von 200 Millionen für 2024 nach zuletzt 343 Millionen in 2022 wird es wohl eine weile dauern, bis wir die alten Kurse wiedersehen.

--------------------------------------------------

Mein Wikifolio Chancen in Aktien: https://www.wikifolio.com/de/de/w/wfchancedw (bitte vormerken - damit es investierbar wird - Danke!)

Das Tagestief war bei 16,50 ca. Im Laufe des späteren Tages dann wieder über 20.

Klar das da einige Day Trader das Schnelle Geld mitgenommen haben.

Ich habe gestern 2 mal nach gekauft, niedrigster Kurs, war 16.85 um meinen EK zu verbilligen.

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Optionen

| Boardmail an "Lesanto" |

Wertpapier: AMG Critical Materials |

Das Gesamt-Ergebnis von AMG war in der Vergangenheit sehr abhängig von Rohstoffpreisen, aber natürlich gibt es auch Geschäftsbereiche für die das weniger gilt. Aktuell rechne ich dennoch nicht mit steigenden Kursen und werde die zumindest von mir erwartete Durststrecke wahrscheinlich für in Tranchen aufgeteilte Zukäufe nutzen.

Wie sieht die Stimmung bei den übrigen Investoren aus, die ab und an hier vorbeischauen?

Was mir gefallen hat war, dass die meißten Sparten auch im schwierigen Q4 ein positives Ergebnis auswiesen. Wie es mit den aktuellen Rohstoff-Preise aussieht wissen wir ja - immerhin wirken diese sich auf AMG augenscheinlich nicht existengefährdend aus. Außerdem werden wohl noch 20 Cent Dividende je Aktie ausgeschüttet, eine Sonderdividende von 40 Cent gab es ja schon. Die Ausführungen zum SARBV "Supercenter" in Saudi-Arabien fand ich sehr spannend - mal sehen, was es dazu noch an Infos zu finden gibt.

Folie 13 in der PPT zeigt, dass Q1 2024 augenscheinlich auch noch einmal schwieriger wird als das Q4 2023 - machen wir uns also eher auf Kauf- als auf Verkaufskurse gefasst.

AMG fasst die schwierige Lage bezüglich der Rohstoffpreise im Ausblick auch noch einmal zusammen:

Regarding 2024 outlook, from the lithium concentrate and lithium carbonate market price highs in November 2022 of $6,110 per ton and $84,062 per ton, respectively, prices have each declined by 84%.

On November 8, 2023, we indicated an adjusted EBITDA for 2024 of approximately $200 million excluding any profitability from our Bitterfeld lithium hydroxide refinery and utilizing contemporary pricing. Since then, market prices for spodumene and lithium carbonate have declined 50% and 39%, respectively. Utilizing today’s price levels, lithium profitability will be $60 million lower and vanadium profitability will be $10 million lower, therefore AMG’s 2024 adjusted EBITDA will be approximately $130 million.

Our analysis of the long-term supply and demand trends in lithium gives us confidence that the present low prices are unsustainable.

Savannah entwickelt das Barroso Lithium Project, "Europe’s largest spodumene lithium deposit". Aktienkurs und Lithiumpreis machten in den letzten Wochen keine Freude, aber vielleicht bedeutet das, man konnte sich hier günstig einkaufen. Der Aktienkurs von Savannah hat auf Wochensicht etwa 50 Prozent zugelegt.