Löschung

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Commerzbank:

15.02.2017 10:10 Uhr

http://www.finanznachrichten.de/...roup-auf-hold-ziel-35-euro-322.htm

15.02.2017 19:07 Uhr

http://www.finanznachrichten.de/...rma-group-auf-40-euro-hold-322.htm

Weiter oben hatte ich mich ja bereits kurz nach der Kursziel-Beibehaltung der Coba lustig über die Begründung des Analysten gemacht. Inzwischen glaube ich ja ernsthaft, dass er hier mitgelesen hat. Den ich kann mich nicht erinnern, dass mal ein Analyst am gleichen Tag nach dem gleichen Ereignis zwei unterschiedliche Kursziele ausruft. Ich kann jetzt schon eines prognostizieren. Wenn der Kurs demnächst bei 50 steht, wird besagter Analyst Ingo-Martin Schachel gezwungenermaßen auf 45 anheben müssen. Es ist einfach der Wunsch, dass der Kurs doch bitte fallen soll und im entgegengesetzten Fall der Zwang nicht meilenweit entfernt vom aktuellen Kurs zu sein.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Angehängte Grafik:

rt-norma.png (verkleinert auf 93%)

rt-norma.png (verkleinert auf 93%)

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

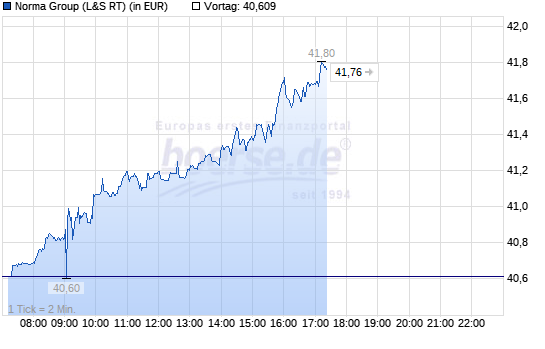

Deshalb halte ich nicht viel von technischer Analyse. Entweder ich investiere in eine Aktie, weil ich von dem Unternehmen überzeugt bin oder ich lasse es ganz bleiben. Wenn Vorstandsvorsitzende eigene Aktien kaufen, dann so gut wie immer ohne SL. Hedgefonds, Banken, Versicherungen, alle Institutionellen arbeiten de facto ohne SL, nur für die Kleinanleger soll es so nützlich sein. Ich bin jetzt knapp 20 Jahre im Aktien und OS-Handel und habe noch nie ein SL gesetzt. Wer seine Hausaufgaben bei der Analyse macht, braucht kein SL. Nach sehr großem Gewinn habe ich heute wieder einen 4stelligen virtuellen Verlust mit der Norma Group AG. Halte ich in der momentanen Lage auch nicht für sinnvoll, da es hier eine relativ hohe Volatilität gibt. 2017 kann das gut 39 bis 48 sein. Natürlich ist es nicht ausgeschlossen, dass es in 2017 unter 39 läuft. Allerdings sehe ich nach den Zahlen für Q4 vom letzten Mittwoch das Risiko eher gering, dass es darunter läuft. Das geben die Zahlen einfach nicht her. Den Umsatz-Rückgang betrachte ich als singulären US-Spezifischen Fall, der von den anderen Erdteilen annähernd aufgefangen wurde. Nachbörslich 41,62/41,80 G/B L&S.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Angehängte Grafik:

echtzeit-normag-1j.png

echtzeit-normag-1j.png

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

..................Norma bleibe einer der margenstärksten Auto- und Industriezulieferer, schrieb Analyst Thorsten Reigber in einer Studie vom Dienstag. Sollte sich im Jahresverlauf eine Entspannung im US-Lastwagenmarkt abzeichnen, halte er steigende Schätzungen für möglich. Zudem rechne er 2017 mit weiteren Akquisitionen. Hybridmotoren böten in den kommenden Jahren zusätzliche Wachstumschancen./ajx/tav........................

--------------------------------------------------

Wegen der margenstärke und der kontinuierlichen Dividenden- und Wachstumssteigerung - mit Dellen nur im Wachstum - des Unternehmens habe ich es mir ins Boot geholt. Der US-Markt wird nach dem Trump-Sieg bei Nutzfahrzeugen wohl eher mit Produktionssteigerungen rechnen können.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Bis zum Sponsoring der Formel 1 wird es noch dauern. Produkte der Firma dürften da aber auch eingebaut sein.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Aktuell steht der Kurs bei 40,673 und hat Tagestief um halben Euro gesteigert.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

http://www.finanznachrichten.de/...ern-auf-vorjahresniveau-de-016.htm

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

Angehängte Grafik:

norma-intra.png (verkleinert auf 93%)

norma-intra.png (verkleinert auf 93%)