Porsche: verblichener Ruhm ?

Der einstige Champion und Superstar Porsche aber steht im Abseits. Der Ruhm

vergangener Tage ist verblichen und den Aktionären bläst ein kalter Hauch ins

Gesicht. Gründe, ein Engagement in der Aktie zu überdenken und neu zu bewerten

gibt es genug:

- anhaltende Unsicherheit wegen der VW-Übernahme bzw. Nicht-Übernahme.

- aufziehende Machtkämpfe in den AR-Gremien

- Umwandlung in eine Holding. Das bedeutet: Holding-Abschlag anstelle von

Premium-Zuschlag (je ca. 15%).

- Unsicherheit wegen des geplanten neuen VW-Gesetzes

- Mobbing von Seiten der VW-Belegschaft/Betriebsräte/Gewerkschaft

Alles Dinge, die die Börse hasst und fürchtet. Und nun auch noch der Einbruch im

US-Geschäft. Zwar pflegen sich Erfolgsmeldungen im Porsche-Kurs in fast schon

fatalistischer Weise so gut wie nie im Kurs niederzuschlagen - die Börse scheint

den nicht enden wollenden Erfolgsmeldungen nicht zu trauen. Oder sie nehmen sie

abgestumpft zur Kenntnis. Wie auch immer: sie bewirken fast nichts. Umgekehrt

scheint die Horrornachricht vom 25%-igen Einbruch des Geschäfts wie eine Erlösung

zu wirken: haben wir's doch immer gesagt... - Ich bin gespannt, ob Porsche nun

vollends zur Hölle geschickt wird.

Eines scheint mir aber sicher: egal wie und wann, es wird sehr lange dauern, bis

Porsche wieder zur Erfolgsstory wird. Jedenfalls nicht, bevor alle die genannten

Punkte geklärt und im Sinne von Porsche geregelt sind. Bis dahin wird den Aushar-

renden Geduld und Leidensbereitschaft abverlangt werden.

Ob ich solange abwarte, lasse ich offen. Es gibt aktuell Chancen en Masse. Leider

gehört Porsche nicht (mehr) dazu.

dann schmeiß ich den ganzen Mist und geh ins Festgeld...

Optionen

| Boardmail an "Tyko" |

Wertpapier: Porsche Automobil Holdi |

Volkswagen...hätte nie gedacht das die mal unter 100 fallen....und nun ?

Momentan will keiner kaufen...alle suchen den Weg raus.

Nahostkonflikt und dann sind wir bei 30,-

Was nutzt eine etwaige gute Dividende wenn der Kurs jetzt schon ohne Dividendenabschlag auf Tiefstand steht....

Halte zwar derzeit weiter ...aber nachkaufen ? auf keinen Fall !

Optionen

| Boardmail an "Tyko" |

Wertpapier: Porsche Automobil Holdi |

Finds auch nicht lustig, bin immerhin (vor Dividende) mit fast 50€ eingestiegen. Aber die Erfahrung zeigt, dass an der Börse das schnelle Geld immer nur die machen, die es dir wegnehmen. Eben auch, weil man als Kleinanleger einfach zu oft entmutigt das Handtuch wirft.

Ist halt momentan nicht die Zeit für Autoaktien. Auch nicht für Aktien von Beteiligungsgesellschaften die mit Autoaktien ihr Geld verdienen. Aber sobald sich das wieder ändert, könnten sich auch einige in den Hintern beißen, dass sie zu Zeiten wie den jetzigen nicht zugegriffen haben.

Ich bin an der Seitenlinie (also nicht in Porsche investiert). Aber ein KGV von 2,5 würde mich schon reizen. Allerdings hätte ich schon bei 60 Euro nicht gedacht, dass die Aktie noch deutlich fallen kann und von 60 Euro auf 38 Euro sind über 35%.

Wer sagt, dass die Aktie nicht auch auf 30 Euro fallen kann? Ich könnte die PAH für mein Pensionsvorsorge-Depot kaufen und einfach mind. 5 Jahre liegen lassen. Aber ich bin einfach unschlüssig... PAH war schon im ATH bei fast 160 Euro. Ich weiß nicht, was tun. ?:-(

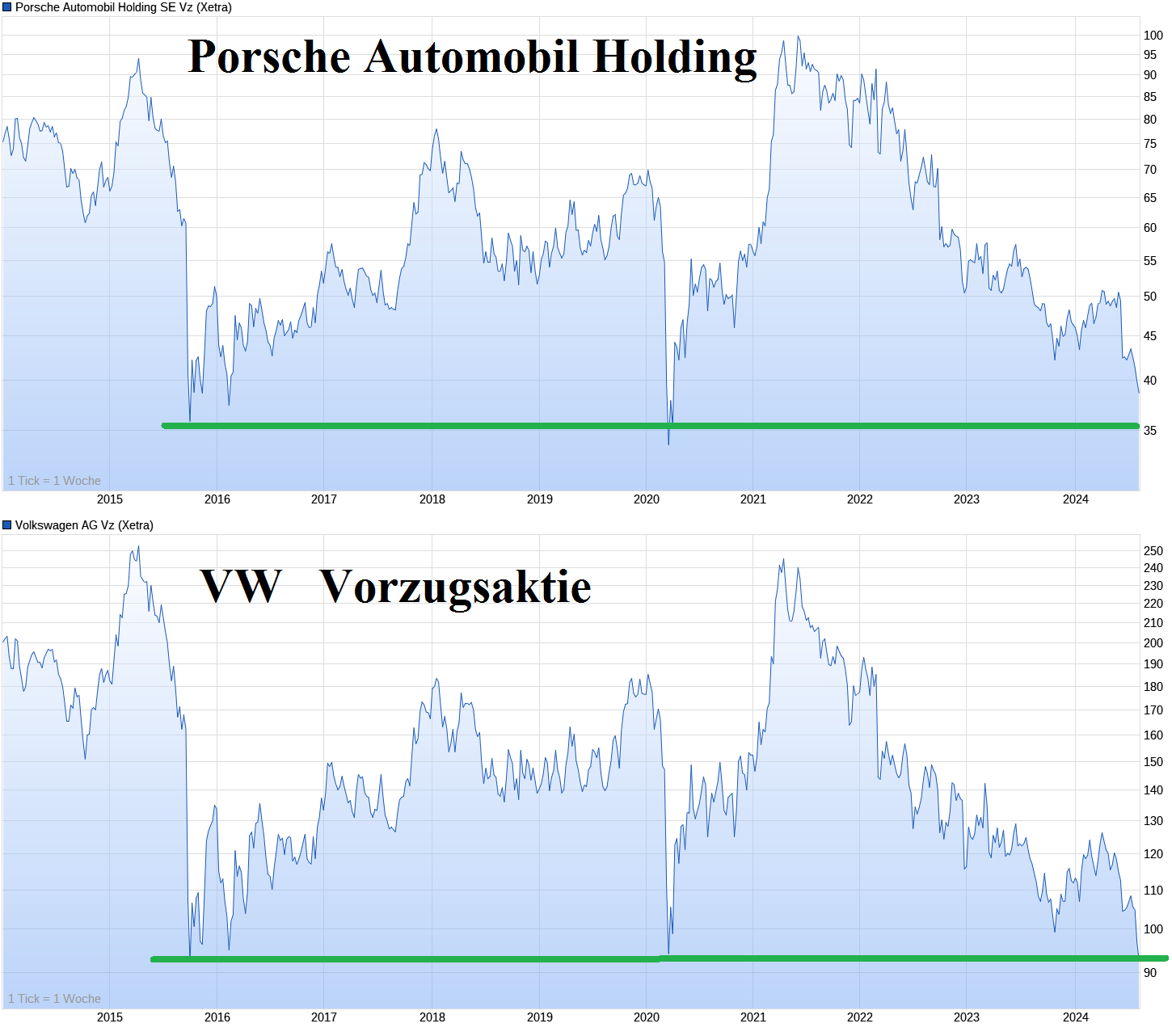

Porsche Holding Aktie . . . . starke Unterstützung bei 35 €

VW Vorzugsaktie . . . . . der Boden sollte erreicht sein.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Angehängte Grafik:

porsche.png (verkleinert auf 35%)

porsche.png (verkleinert auf 35%)

Gebt mir Argumente und Perspektiven, warum man hier einsteigen sollte.

Optionen

Der VW- und Porsche-Großaktionär Porsche SE (PSE) will mit wachsender Finanzkraft weitere Anteile an Firmen erwerben.

https://www.handelsblatt.com/unternehmen/...eiligungen/100059489.html

VW Stammaktien

53,3 % Porsche Automobil Holding SE, Stuttgart

20,0 % Land Niedersachsen, Hannover

17,0 % Qatar Holding LLC

9,7 % Streubesitz

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Angehängte Grafik:

vw-st-13-8.png (verkleinert auf 35%)

vw-st-13-8.png (verkleinert auf 35%)

Dass die Aktie günstig ist, wurde hier hinlänglich beschrieben. Übersieht man etwas? Die Dividende könnte ausfallen. Aber warum: Nach Finanzen.net benötigt man nur ca. 15% des Gewinns um die Dividende stabil zu halten. Diese Sichtweise ist m.E. allerdings falsche. Für die PAH kommt es darauf an wieviel Cash in Form von Dividenden zufliesst. In diesem Jahr waren das rd. 1,7 Mrd. Euro. Der Schuldendienst dürfte ca. 200 Mio. verschlingen. Bleiben also ca. 1,5 Mrd. zur Ausschüttung. Ausgeschüttet wurden von der PAH ca. 780 Mio., gerundet also rd. 50% des Cash-Überschusses. VW und Porsche SE könnten also ihre Dividenden halbieren und PAH könnte trotzdem die Dividende stabil halten.

Das Risiko, dass die Familien Porsche und Piech auf Dividenden verzichten könnten, halte ich für gering. Solche Familienclans sind i.d.R. auf Dividenden angewiesen, allein schon um den Familienfrieden sicherzustellen.

Abschreibungsrisiko: Sehe ich auch. Aber Preis Buchwert-Verhältnis ist mit 0,25 extrem niedrig. Eine Abschreibung auf die Hälfte erhöht das Verhältnis nur auf 0,5 und beeinträchtigt nicht die Cashsituation. Wäre m.E. nicht mehr als eine Sentimentgeschichte.

Verschuldung: Die wurde soeben deutlich reduziert. Wie jedes Jahr geht es mit der Nettoverschuldung nach allen Ausschüttungen runter. Die ausstehenden Anleihen signalisieren keinerlei Stress. Die ausstehende Anleihe mit einem Kupon von 4,25% notiert deutlich über Pari. Die PAH kan sich also weiterhin zu rd. 4% refinanzieren.

Die Beteiligungen der PAH minus Nettoverschuldung sind an der Börse momenten 18,3 Mrd. wert . Die Markkapitalisierung der PAH liegt bei knapp 12 Mrd. Euro. Der Fair Value liegt bei knapp 60 Euro was einem Potential von 55% entspricht. Ein gewisser Discount ist normal, aber die Höhe ist schon ungewöhnlich. Dazu kommt natürlich, dass VW und Porsche SE auf einem historisch gesehen niedrigem Niveau notieren. Jede positive Nachricht könnte zu einer Kursexplosion führen. Bei Porsche kann es die neue Modellpalette sein, die gerade eingeführt wird; bei VW könnte der höhere Anteil Diesel und Benziner helfen oder eine Annäherung an China. Das Negative erscheint eingepreist.

Aber wir befinden uns schon lange in einem Sentimentmarkt wo man hauptsächlich das vermeintlich ewig dauernde hohe Wachstum von KI und E-Autos honoriert und alles Alte am liebsten mit NUll bewertet. Diese Zeit wird irgendwann enden. Man braucht eben Geduld. Zukäufe erscheinen mir die bessere Alternative zu sein.

https://www.finanznachrichten.de/...-vorzugsaktie-interessant-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Porsche Automobil Holdi |

Trotz aller Widrigkeiten denke ich, dass das KGV und KBV absurd günstig sind und der Kurs der Holding spätestens zur Dividendensaison 2025 ungefähr dort stehen wird, wo man vermutlich dann sagen wird... ach, hätte ich doch im Sommer 24 billig eingekauft, was für einige deutschen Bluechips gelten durfte, zumal wenn sich die politische Landschaft weg von der grausigen Ampel bewegt und die konservativen Kräfte in der EU nochmal am Verbrenneraus schrauben.

Viel Erfolg allen, die ebenfalls an Bord sind.

Optionen

2 Gründe:

* 2024er KGV von 2,5 und 2025er KGV von 2,25 ist abartig günstig - irgendwann muss mal Schluss mit der Übertreibung nach unten sein

* die tolle Dividenden-Rendite von 6,34% (für 2024 und 2025) - genau das Richtige für die Pensionsvorsorge

Solange die Porsche Holding über 40 Euro bleibt, bleibt sie auf mind. 5 Jahre Sicht in meinem Pensionsvorsorge-Depot.

2.824.376 Stück VW Stammaktien Umsatz am 30.08.2024

https://www.boerse-live.at/de/...tock-details/tts-459212/history/bars

295.089.818 Stück Anzahl der ausstehenden Stammaktien

28.623.712 Stück 9,7 % Streubesitz

https://www.volkswagen-group.com/de/basisdaten-16024

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Porsche Automobil Holdi |

Angehängte Grafik:

a-31-8.png (verkleinert auf 35%)

a-31-8.png (verkleinert auf 35%)

Dank der rotgrünversifter Politik geht nun auch die Automobilindustrie vor die Hunde.

Es gibt bald keine schaffende Industrie mehr in D.

Optionen

| Boardmail an "Tyko" |

Wertpapier: Porsche Automobil Holdi |

Es ist das Beherrschungs und Besitzvehikel der Poschefamilie und ist daher natürlich eine Beteiligung und nicht nur ein "Dividendenzertifikat "

Die Porsche SE verfügt nun über 25 % der Anteile plus eine Stammaktie an der Porsche AG und hat somit sogar eine Sperrminorität .

Außerdem wäre eine Vorzugsaktie eine gleichberechtigte Beteiligung , nur ohne Stimmrecht , auf das ein Privatanleger keinen Wert legt.

Nach § 140 Abs. 1 AktG müssen stimmrechtslose Vorzugsaktien – mit Ausnahme des Stimmrechts – die gleichen Rechte wie Stammaktien gewähren. Entsprechend partizipiert eine Vorzugsaktie über den satzungsmäßigen Dividendenvorzug hinaus auch am anteiligen Bilanzgewinn.

Nicht ausgezahlte Dividende sind als Nachzahlungsanspruch in künftige Gewinnjahren zu zahlen .

Das ist wie wenn du für ein Video Geld bezahlst in dem deine allimentierte Ex-Frau Sex mit dem neuen hat. Über die Allimente bist du auch beteiligt, den Spaß hat ein anderer. Das sieht man auch sehr gut am Kurs der Porsche SE Aktien.

Abgesehen, dass ich nichts von stimmrechtswirksamen Beteiligungen geschrieben hatte, sondern Beteiligungen allgemein gemeint hab.

Das geht von 53% VW-Stammaktien über 25% Porsche AG Stammaktien bis hin zu vielen kleinen, aber hochinteressanten Beteiligungen. Man kauft mit der Aktie der Porsche Holding praktisch einen ETF, der spottbillig ist und eine gute Dividendenrendite ausschüttet.

Und die Hoffnung, dass der Abschlag von fast 50% zum inneren Wert im Laufe der Zeit verringert wird.