Transdigm - Quo vadis ?

Seite 1 von 2 Neuester Beitrag: 23.05.25 06:18 | ||||

| Eröffnet am: | 26.01.18 08:27 | von: Stronzo1 | Anzahl Beiträge: | 48 |

| Neuester Beitrag: | 23.05.25 06:18 | von: Goldäderchen | Leser gesamt: | 18.920 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

habe ich geschrieben, dass ich das Denken Transdigm überlasse?

Fakt ist aber auch, dass wir da lange hin und her rechnen können.

Die Entscheidung, ob sie Kredite tilgen oder nicht, werden nicht wir treffen.

Ein gewisses Maß an Vertrauen, dass das Management das richtige macht, brauchst Du bei einem Aktieninvest immer.

Ich habe die Zahlen vom letzten Quartal, die sind sicherlich aktueller als die vom letzten Gesamtjahr. Der Unterschied war aber auch nicht groß.

Fakt ist aber auch, dass wir da lange hin und her rechnen können.

Die Entscheidung, ob sie Kredite tilgen oder nicht, werden nicht wir treffen.

Ein gewisses Maß an Vertrauen, dass das Management das richtige macht, brauchst Du bei einem Aktieninvest immer.

Ich habe die Zahlen vom letzten Quartal, die sind sicherlich aktueller als die vom letzten Gesamtjahr. Der Unterschied war aber auch nicht groß.

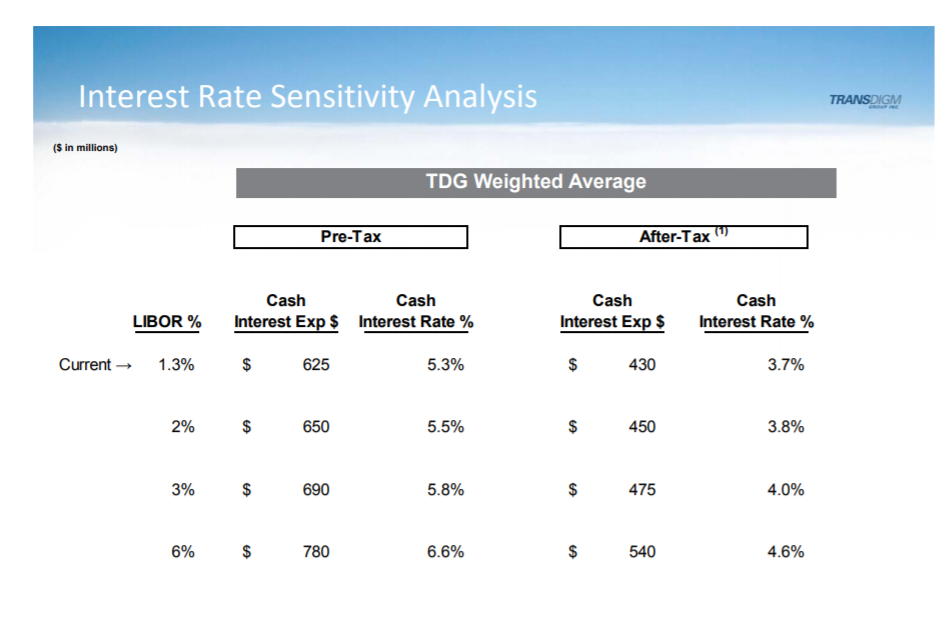

Ich hatte diese Folie auch schon mal gesehen, aber vergessen, wo die liegt.

Was ich nicht verstehe: Wenn Du die Folie kennst, wieso schreibst Du dann so einen Sch... wie oben (dass 1% höherer Zinssatz 120 Mio im Ergebnis ausmachen)?

Hier siehst Du schwarz auf weiß: Eine Erhöhung des LIBOR von 1,3 auf 2% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von 25 Mio Eur. Eine weitere Erhöhung von 2% auf 3% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von weiteren 40 Mio. Nach Steuern sind es 20+25 Mio.

Damit entsprechen diese Zahlen dem, was ich oben geschrieben, der Effekt der Zinsswaps ist hier natürlich mit drin.

In diesem Sinne.

Was ich nicht verstehe: Wenn Du die Folie kennst, wieso schreibst Du dann so einen Sch... wie oben (dass 1% höherer Zinssatz 120 Mio im Ergebnis ausmachen)?

Hier siehst Du schwarz auf weiß: Eine Erhöhung des LIBOR von 1,3 auf 2% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von 25 Mio Eur. Eine weitere Erhöhung von 2% auf 3% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von weiteren 40 Mio. Nach Steuern sind es 20+25 Mio.

Damit entsprechen diese Zahlen dem, was ich oben geschrieben, der Effekt der Zinsswaps ist hier natürlich mit drin.

In diesem Sinne.

Angehängte Grafik:

transdigm.png (verkleinert auf 53%)

transdigm.png (verkleinert auf 53%)

Hallo Italiener - heute: TDG auf 266 - das Geschäftsmodell teure Firmenübernahmen durch ständig starke Erhöhung der Ersatzteilpreise zu finanzieren scheint im aktuellen Umfeld ziemlich unter Druck zu stehen... wird spannend wo Lufthansa und Co das Geld für Ersatzteile hernehmen (die sie dzt nicht brauchen), bei denen Margen von nördlich 80 % einkalkuliert sind. Die Aktion vom Pentagon im Jahr 2018 war wohl nicht Lehre genug (20 Mio Strafzahlung). Hochmut kommt vor dem Fall.

eingepreist. Die Luftfahrt wird lange brauchen, bis sie wieder auf Normallevel sein wird. Der Bedarf an überteuerten Ersatzteilen a la Transdigm ist für einige Zeit gesättigt... Weitere Preissteigerung wie sie in den Plänen vorgesehen sind, kaum umsetzbar..

aber die Schuldenrückzahlungen kommen mit hohem Druck daher.. der leverage ist brutal eingeknickt.

aber die Schuldenrückzahlungen kommen mit hohem Druck daher.. der leverage ist brutal eingeknickt.

bei der Jetproduktion unter den Schätzungen

Der Luft- und Raumfahrtzulieferer TransDigm Group prognostizierte am Donnerstag einen Jahresgewinn und einen Umsatz, die unter den Erwartungen der Analysten lagen, und wies auf Risiken im Zusammenhang mit dem Tempo der Produktion von Verkehrsflugzeugen hin, da die Branche mit anhaltenden Lieferengpässen kämpft.

Die Aktien des Unternehmens, das Flugzeugkomponenten wie Cockpit-Sicherheitssysteme und Triebwerkssensoren für kommerzielle und militärische Jets liefert, fielen vorbörslich um 1,85%.

"Die Prognose für die zivilen OEMs enthält ein angemessenes Maß an Risiko in Bezug auf die erwarteten OEM-Produktionsraten für das Geschäftsjahr 2025", so TransDigm in einer Erklärung.

Der in Ohio ansässige Zulieferer rechnet für das Geschäftsjahr 2025 mit einem bereinigten Gewinn je Aktie zwischen 35,36 und 37,28 US-Dollar. Die durchschnittliche Schätzung der Analysten liegt bei 39,01 US-Dollar, wie aus den von LSEG zusammengestellten Daten hervorgeht.

Während TransDigm in den letzten Quartalen vor allem von der boomenden Nachfrage nach Reparaturen älterer Jets profitiert hat, verkauft das Unternehmen auch Teile für neue Jets an die Flugzeughersteller Boeing und Airbus.

Boeing arbeitet daran, die jüngste Krise zu überwinden, nachdem ein fast zweimonatiger Streik von etwa 33.000 Arbeitern die Produktion der meisten seiner Jets gestoppt hat und die Produktionsziele des Unternehmens für 2025 ungewiss sind. Der Rivale Airbus kämpft weiterhin mit seinem eigenen Druck auf die Teileproduktion.

TransDigm geht davon aus, dass die Verkäufe an die Flugzeughersteller im Jahr 2025 langsamer steigen werden als die Verkäufe auf dem Ersatzteilmarkt.

Das Unternehmen prognostiziert einen Jahresumsatz von 8,75 bis 8,95 Mrd. USD, wobei der mittlere Wert unter den Erwartungen von 8,92 Mrd. USD liegt.

Für das vierte Quartal wies das Unternehmen einen bereinigten Gewinn von 9,83 $ pro Aktie aus und lag damit über den Erwartungen der Analysten von 9,29 $ pro Aktie.

Der Nettoumsatz für das Quartal bis zum 30. September stieg um 18% auf $2,19 Milliarden und lag damit ebenfalls über den Schätzungen von $2,17 Milliarden.

Der Luft- und Raumfahrtzulieferer TransDigm Group prognostizierte am Donnerstag einen Jahresgewinn und einen Umsatz, die unter den Erwartungen der Analysten lagen, und wies auf Risiken im Zusammenhang mit dem Tempo der Produktion von Verkehrsflugzeugen hin, da die Branche mit anhaltenden Lieferengpässen kämpft.

Die Aktien des Unternehmens, das Flugzeugkomponenten wie Cockpit-Sicherheitssysteme und Triebwerkssensoren für kommerzielle und militärische Jets liefert, fielen vorbörslich um 1,85%.

"Die Prognose für die zivilen OEMs enthält ein angemessenes Maß an Risiko in Bezug auf die erwarteten OEM-Produktionsraten für das Geschäftsjahr 2025", so TransDigm in einer Erklärung.

Der in Ohio ansässige Zulieferer rechnet für das Geschäftsjahr 2025 mit einem bereinigten Gewinn je Aktie zwischen 35,36 und 37,28 US-Dollar. Die durchschnittliche Schätzung der Analysten liegt bei 39,01 US-Dollar, wie aus den von LSEG zusammengestellten Daten hervorgeht.

Während TransDigm in den letzten Quartalen vor allem von der boomenden Nachfrage nach Reparaturen älterer Jets profitiert hat, verkauft das Unternehmen auch Teile für neue Jets an die Flugzeughersteller Boeing und Airbus.

Boeing arbeitet daran, die jüngste Krise zu überwinden, nachdem ein fast zweimonatiger Streik von etwa 33.000 Arbeitern die Produktion der meisten seiner Jets gestoppt hat und die Produktionsziele des Unternehmens für 2025 ungewiss sind. Der Rivale Airbus kämpft weiterhin mit seinem eigenen Druck auf die Teileproduktion.

TransDigm geht davon aus, dass die Verkäufe an die Flugzeughersteller im Jahr 2025 langsamer steigen werden als die Verkäufe auf dem Ersatzteilmarkt.

Das Unternehmen prognostiziert einen Jahresumsatz von 8,75 bis 8,95 Mrd. USD, wobei der mittlere Wert unter den Erwartungen von 8,92 Mrd. USD liegt.

Für das vierte Quartal wies das Unternehmen einen bereinigten Gewinn von 9,83 $ pro Aktie aus und lag damit über den Erwartungen der Analysten von 9,29 $ pro Aktie.

Der Nettoumsatz für das Quartal bis zum 30. September stieg um 18% auf $2,19 Milliarden und lag damit ebenfalls über den Schätzungen von $2,17 Milliarden.

Zu den Highlights des ersten Quartals gehören:

Nettoumsatz von 2.006 Millionen US-Dollar, ein Plus von 12% gegenüber 1.789 Millionen US-Dollar im Vorjahresquartal;

Nettogewinn von 493 Millionen US-Dollar, ein Plus von 29% gegenüber dem Vorjahresquartal;

Gewinn pro Aktie von 7,62 US-Dollar, ein Plus von 56 % gegenüber dem Vorjahresquartal;

EBITDA As Defined von 1.061 Millionen US-Dollar, ein Anstieg um 16 % gegenüber 912 Millionen US-Dollar im Vorjahresquartal;

EBITDA As Defined-Marge von 52,9 %;

Bereinigter Gewinn pro Aktie von 7,83 US-Dollar, ein Anstieg um 9 % gegenüber 7,16 US-Dollar im Vorjahresquartal; und

Wir bekräftigen unsere zuvor abgegebene Prognose für das Geschäftsjahr 2025 Umsatz und EBITDA wie definiert.

Der Nettoumsatz für das Quartal stieg um 12,1 % bzw. 217 Mio. US-Dollar auf 2.006 Mio. US-Dollar gegenüber 1.789 Mio. US-Dollar im Vergleichsquartal des Vorjahres. Das organische Umsatzwachstum in Prozent des Nettoumsatzes betrug 6,6 %.

Der Nettogewinn für das Quartal stieg um 111 Millionen US-Dollar oder 29,1 % auf 493 Millionen US-Dollar gegenüber 382 Millionen US-Dollar im Vergleichsquartal des Vorjahres. Der Anstieg des Nettogewinns spiegelt in erster Linie den oben beschriebenen Anstieg des Nettoumsatzes, die Anwendung unserer wertorientierten Betriebsstrategie und geringere nicht zahlungswirksame Aufwendungen für Aktien und aufgeschobene Vergütungen wider. Der Anstieg wurde teilweise durch höhere Zinsaufwendungen, Ertragsteueraufwendungen sowie transaktions- und integrationsbedingte Aufwendungen für Akquisitionen ausgeglichen.

Der GAAP-Gewinn pro Aktie wurde im ersten Quartal der Geschäftsjahre 2025 und 2024 um 0,83 US-Dollar pro Aktie bzw. 1,75 US-Dollar pro Aktie verringert, was auf die in den jeweiligen Quartalen vorgenommenen dividendengleichen Zahlungen zurückzuführen ist. Zur Erinnerung: Der GAAP-Gewinn je Aktie wird reduziert, wenn TransDigm im Rahmen seiner Aktienoptionspläne dividendengleiche Zahlungen leistet. Diese dividendenäquivalenten Zahlungen werden jedes Jahr im ersten Quartal des Geschäftsjahres von TransDigm und auch bei der Zahlung von Sonderdividenden geleistet. Die dividendenäquivalenten Zahlungen im Zusammenhang mit der im ersten Quartal des Geschäftsjahres 2025 gezahlten Dividende von 75,00 $ pro Aktie wurden zuvor im vierten Quartal des Geschäftsjahres 2024 bei der Erklärung der Dividende am 19. September 2024 abgegrenzt. Im Vergleichsquartal des Vorjahres beinhalteten die dividendenäquivalenten Zahlungen die Zahlungen im Zusammenhang mit der im ersten Quartal des Geschäftsjahres 2024 erklärten und gezahlten Dividende von 35,00 US-Dollar pro Aktie.

Der bereinigte Nettogewinn für das Quartal stieg um 10,4 % auf 456 Millionen US-Dollar bzw. 7,83 US-Dollar pro Aktie gegenüber 413 Millionen US-Dollar bzw. 7,16 US-Dollar pro Aktie im Vergleichsquartal des Vorjahres.

Das EBITDA für das Quartal stieg um 26,5 % auf 1.087 Millionen US-Dollar gegenüber 859 Millionen US-Dollar im Vergleichsquartal des Vorjahres. Das EBITDA As Defined stieg im Quartal um 16,3 % auf 1.061 Mio. US-Dollar gegenüber 912 Mio. US-Dollar im Vergleichsquartal des Vorjahres. Der prozentuale Anteil des EBITDA As Defined am Nettoumsatz betrug im Berichtsquartal 52,9 % gegenüber 51,0 % im Vorjahresquartal.

"Ich bin mit unseren Betriebsergebnissen für das erste Quartal und dem starken Start in unser Geschäftsjahr 2025 sehr zufrieden", sagte Kevin Stein, President und Chief Executive Officer der TransDigm Group. "Das konsolidierte Geschäft entwickelte sich im ersten Quartal gut, wobei das Umsatzwachstum durch den kommerziellen Ersatzteilmarkt und den Verteidigungsmarkt angetrieben wurde. Unsere EBITDA-Marge (As Defined) lag im Quartal bei 52,9 % und damit etwa 190 Basispunkte höher als im Vergleichszeitraum des Vorjahres.

Darüber hinaus haben wir im Laufe des Quartals durch Rückkäufe von Stammaktien auf dem offenen Markt etwa 316 Millionen US-Dollar an Kapital an unsere Aktionäre zurückgegeben. Wir betrachten diese Rückkäufe wie jede andere Kapitalanlage und gehen davon aus, dass diese Investitionen unsere langfristigen Renditeziele erreichen oder übertreffen werden.

Wie immer konzentrieren wir uns auf unsere operative Strategie, wobei unsere engagierten Teams unseren Werttreibern und dem effizienten Management unserer Kostenstruktur kontinuierlich Priorität einräumen. Wir freuen uns auf die Möglichkeit, im verbleibenden Geschäftsjahr 2025 weiterhin Werte für unsere Aktionäre zu schaffen."

Nettoumsatz von 2.006 Millionen US-Dollar, ein Plus von 12% gegenüber 1.789 Millionen US-Dollar im Vorjahresquartal;

Nettogewinn von 493 Millionen US-Dollar, ein Plus von 29% gegenüber dem Vorjahresquartal;

Gewinn pro Aktie von 7,62 US-Dollar, ein Plus von 56 % gegenüber dem Vorjahresquartal;

EBITDA As Defined von 1.061 Millionen US-Dollar, ein Anstieg um 16 % gegenüber 912 Millionen US-Dollar im Vorjahresquartal;

EBITDA As Defined-Marge von 52,9 %;

Bereinigter Gewinn pro Aktie von 7,83 US-Dollar, ein Anstieg um 9 % gegenüber 7,16 US-Dollar im Vorjahresquartal; und

Wir bekräftigen unsere zuvor abgegebene Prognose für das Geschäftsjahr 2025 Umsatz und EBITDA wie definiert.

Der Nettoumsatz für das Quartal stieg um 12,1 % bzw. 217 Mio. US-Dollar auf 2.006 Mio. US-Dollar gegenüber 1.789 Mio. US-Dollar im Vergleichsquartal des Vorjahres. Das organische Umsatzwachstum in Prozent des Nettoumsatzes betrug 6,6 %.

Der Nettogewinn für das Quartal stieg um 111 Millionen US-Dollar oder 29,1 % auf 493 Millionen US-Dollar gegenüber 382 Millionen US-Dollar im Vergleichsquartal des Vorjahres. Der Anstieg des Nettogewinns spiegelt in erster Linie den oben beschriebenen Anstieg des Nettoumsatzes, die Anwendung unserer wertorientierten Betriebsstrategie und geringere nicht zahlungswirksame Aufwendungen für Aktien und aufgeschobene Vergütungen wider. Der Anstieg wurde teilweise durch höhere Zinsaufwendungen, Ertragsteueraufwendungen sowie transaktions- und integrationsbedingte Aufwendungen für Akquisitionen ausgeglichen.

Der GAAP-Gewinn pro Aktie wurde im ersten Quartal der Geschäftsjahre 2025 und 2024 um 0,83 US-Dollar pro Aktie bzw. 1,75 US-Dollar pro Aktie verringert, was auf die in den jeweiligen Quartalen vorgenommenen dividendengleichen Zahlungen zurückzuführen ist. Zur Erinnerung: Der GAAP-Gewinn je Aktie wird reduziert, wenn TransDigm im Rahmen seiner Aktienoptionspläne dividendengleiche Zahlungen leistet. Diese dividendenäquivalenten Zahlungen werden jedes Jahr im ersten Quartal des Geschäftsjahres von TransDigm und auch bei der Zahlung von Sonderdividenden geleistet. Die dividendenäquivalenten Zahlungen im Zusammenhang mit der im ersten Quartal des Geschäftsjahres 2025 gezahlten Dividende von 75,00 $ pro Aktie wurden zuvor im vierten Quartal des Geschäftsjahres 2024 bei der Erklärung der Dividende am 19. September 2024 abgegrenzt. Im Vergleichsquartal des Vorjahres beinhalteten die dividendenäquivalenten Zahlungen die Zahlungen im Zusammenhang mit der im ersten Quartal des Geschäftsjahres 2024 erklärten und gezahlten Dividende von 35,00 US-Dollar pro Aktie.

Der bereinigte Nettogewinn für das Quartal stieg um 10,4 % auf 456 Millionen US-Dollar bzw. 7,83 US-Dollar pro Aktie gegenüber 413 Millionen US-Dollar bzw. 7,16 US-Dollar pro Aktie im Vergleichsquartal des Vorjahres.

Das EBITDA für das Quartal stieg um 26,5 % auf 1.087 Millionen US-Dollar gegenüber 859 Millionen US-Dollar im Vergleichsquartal des Vorjahres. Das EBITDA As Defined stieg im Quartal um 16,3 % auf 1.061 Mio. US-Dollar gegenüber 912 Mio. US-Dollar im Vergleichsquartal des Vorjahres. Der prozentuale Anteil des EBITDA As Defined am Nettoumsatz betrug im Berichtsquartal 52,9 % gegenüber 51,0 % im Vorjahresquartal.

"Ich bin mit unseren Betriebsergebnissen für das erste Quartal und dem starken Start in unser Geschäftsjahr 2025 sehr zufrieden", sagte Kevin Stein, President und Chief Executive Officer der TransDigm Group. "Das konsolidierte Geschäft entwickelte sich im ersten Quartal gut, wobei das Umsatzwachstum durch den kommerziellen Ersatzteilmarkt und den Verteidigungsmarkt angetrieben wurde. Unsere EBITDA-Marge (As Defined) lag im Quartal bei 52,9 % und damit etwa 190 Basispunkte höher als im Vergleichszeitraum des Vorjahres.

Darüber hinaus haben wir im Laufe des Quartals durch Rückkäufe von Stammaktien auf dem offenen Markt etwa 316 Millionen US-Dollar an Kapital an unsere Aktionäre zurückgegeben. Wir betrachten diese Rückkäufe wie jede andere Kapitalanlage und gehen davon aus, dass diese Investitionen unsere langfristigen Renditeziele erreichen oder übertreffen werden.

Wie immer konzentrieren wir uns auf unsere operative Strategie, wobei unsere engagierten Teams unseren Werttreibern und dem effizienten Management unserer Kostenstruktur kontinuierlich Priorität einräumen. Wir freuen uns auf die Möglichkeit, im verbleibenden Geschäftsjahr 2025 weiterhin Werte für unsere Aktionäre zu schaffen."

Der US-Zulieferer für die Luft- und Raumfahrt- sowie Rüstungsindustrie hat Ergebnisse vorgelegt. Geht die Rekordfahrt der Aktie weiter?

Nach sieben Jahren an der Spitze von TransDigm ist es für Kevin Stein Zeit, Abschied zu nehmen: Zum Ende des Fiskaljahrs 2024/25 im September übergibt er das Ruder an seinen Nachfolger Mike Lisman, einen ebenfalls langjährigen Veteranen des US-Konzerns. Das hat das Unternehmen bei der Vorlage der Halbjahreszahlen am 6. Mai bekannt gegeben.

Lisman ist derzeit für das operative Geschäft zuständig und hat in den vergangenen Jahren zahlreiche Posten bei TransDigm bekleidet, etwa jenen des Finanzchefs. Zudem war Lisman früher der Chef der Sparte, die für Fusionen und Übernahmen verantwortlich ist.

Das US-Unternehmen produziert Flugzeugkomponenten für zivile und militärische Flugzeuge. Die Produkte umfassen Systeme und Komponenten für verschiedene Bereiche der Luft- und Raumfahrtindustrie wie Antriebs- und Steuerungssysteme sowie Flugzeuggestelle.

Die Firma ist dabei als Erstausrüster ebenso tätig wie im Ersatzteilgeschäft und hängt damit an der Geschäftsentwicklung der führenden Flugzeughersteller, vor allem Boeing. Zwar liegen die Auslieferungen von Boeing aktuell noch deutlich unter dem Niveau von vor der Pandemie, allerdings erholen sich die Auslieferungszahlen zusehends.

Das Geschäft von TransDigm entwickelte sich zuletzt weiterhin erfreulich. Im per März beendeten zweiten Quartal des Fiskaljahrs 2024/25 ist der Umsatz um 12 Prozent auf 2,15 Milliarden Dollar gestiegen. Das lag allerdings leicht unter den Schätzungen der Analysten von 2,17 Milliarden Dollar. Dabei lag das organische Wachstum bei 6,9 Prozent.

Der bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) legte um 14 Prozent auf 1,2 Milliarden Dollar zu. Damit hat sich die Marge leicht verbessert, von 53,2 auf 54,0 Prozent. Dabei erzielt das Unternehmen – wie bei vielen Zulieferern üblich – den Löwenanteil seines Gewinns mit dem Ersatzteilgeschäft.

Der bereinigte Gewinn je Aktie kletterte ebenfalls um 14 Prozent auf 9,11 Dollar.

Prognose bestätigt

Bei der Zahlenvorlage zeigte sich Stein zufrieden mit den Halbjahreszahlen und bestätigte die Prognose für das Gesamtjahr.

Demnach soll der Umsatz im Fiskaljahr 2024/25 8,75 bis 8,95 Milliarden Dollar erreichen. In der Mitte der Spanne bedeutet das ein Wachstum von 11,5 Prozent.

Dabei soll ein bereinigtes Ebitda von 4,615 bis 4,755 Milliarden Dollar erwirtschaftet werden, in der Mitte der Spanne entspricht das einem Zuwachs von 12,3 Prozent.

Außerdem soll der bereinigte Gewinn je Aktie um 7,3 Prozent auf 35,51 bis 37,43 Dollar zulegen.

Zudem soll ein Free Cashflow von 2,3 Milliarden Dollar erzielt werden.

Auf der Analystenkonferenz sagte das Management, dass das Unternehmen nicht erheblich von den Strafzöllen von US-Präsident Donald Trump betroffen sein werde.

Viele Akquisitionsziele im Auge

Zudem hat das Management bekannt gegeben, dass TransDigm für rund 110 Millionen Dollar den kleinen Wettbewerber Servotronics übernehmen will. Die Firma hatte 2024 einen Umsatz von 45 Millionen Dollar generiert.

Lisman sagte außerdem, dass nach seinem Amtsantritt keine großen Veränderungen der Strategie zu erwarten seien, schließlich habe er seinem Vorgänger Stein 7 bis 8 Jahre lang zugearbeitet. Der designierte Vorstandschef signalisierte zudem, dass er sich weiter intensiv nach Akquisitionen umschauen werde. Allerdings müssten sie die hohen Renditeanforderungen von TransDigm erfüllen, ansonsten werde man von Zukäufen Abstand nehmen.

Allerdings hat das Unternehmen erhebliche Schulden, sie beliefen sich zuletzt auf rund 25 Milliarden Dollar. In der Präsentation weist das Unternehmen daher darauf hin, dass 75 Prozent der Schulden bis zum Fiskaljahr 2026/27 einen festen Zinssatz hätten, also nur 25 Prozent der Schulden variable Zinsen.

Dabei bedeute ein Anstieg der variablen Zinsen um 100 Basispunkte (1,0 Prozentpunkte) zusätzliche Zinsbelastungen von 60 Millionen Dollar für das laufende Fiskaljahr. Demnach bedeute ein variabler Zinssatz von 5,0 Prozent Zinszahlungen von 1,575 Milliarden Dollar, bei 6,0 Prozent wären es 1,635 Milliarden Dollar.

Zudem beliefen sich die Nettoschulden auf 22,8 Milliarden Dollar. Das entspricht dem 5,1-Fachen des bereinigten Ebitda der vorherigen 4 Quartale. Das ist meiner Meinung nach ein ziemlich hoher Wert, wenngleich das Unternehmen ein Multiple zwischen dem Fünf- und dem Siebenfachen anstrebt und damit am unteren Rand der eigenen Zielmarke ist.

So sehen die Schätzungen aus

Analysten prognostizieren für das im September endende Fiskaljahr 2024/25 einen Umsatzanstieg um 12 Prozent auf 8,87 Milliarden Dollar. 2025/26 soll es um 8,1 Prozent auf 9,6 Milliarden Dollar nach oben gehen, womit sich das Wachstum allerdings deutlich abschwächen würde.

Dabei soll das bereinigte Ebitda 2024/25 um 13 Prozent auf 4,7 Milliarden Dollar zulegen, gefolgt von einem Zuwachs um 9,1 Prozent auf 5,1 Milliarden Dollar für 2025/26.

Außerdem soll der bereinigte Gewinn vor Zinsen und Steuern (Ebit) 2024/25 um 18 Prozent auf 4,2 Milliarden Dollar nach oben schießen, für 2025/26 wird ein Anstieg um 10 Prozent auf 4,6 Milliarden Dollar vorhergesagt. Demnach würde die Marge zuerst auf 47,0 Prozent nach oben schießen, um 2025/26 sogar 47,9 Prozent zu erreichen.

Wie geht’s weiter mit der Aktie?

Nach dem Rekordflug liegt der Börsenwert bei 80,3 Milliarden Dollar. Inklusive der Nettoschulden von 22,8 Milliarden Dollar liegt der Enterprise Value (EV) bei 103,1 Milliarden Dollar.

Das entspricht dem 22,4-Fachen des von Analysten für 2025/26 vorhergesagten Ebit und zeigt, welch enormes Wachstum in der Aktie eingepreist ist. Allerdings hat das Unternehmen in den vergangenen Jahren mit gutem Umsatzwachstum und einer starken Verbesserung der Profitabilität überzeugt, und das soll laut den Schätzungen der Finanzprofis in den nächsten Jahren so weitergehen.

Und das 2025/26er-KGV liegt bei herben 33,1.

Meiner Meinung nach dürfte der Höhenflug der Aktie dennoch weitergehen – vorausgesetzt, dass die Zinsen in den USA nicht stark nach oben schießen. Schließlich hat Boeing während der Reise mit Trump in die Golf-Region massive Aufträge an Land gezogen, womit sich auch die Aussichten für TransDigm aufhellen. Allerdings ist es wichtig, dass der Handelskrieg zwischen den USA und vielen anderen Ländern nicht eskaliert und sich damit die Perspektiven für die Weltwirtschaft und damit die weltweite Luftfahrtindustrie nicht eintrüben.

Nach sieben Jahren an der Spitze von TransDigm ist es für Kevin Stein Zeit, Abschied zu nehmen: Zum Ende des Fiskaljahrs 2024/25 im September übergibt er das Ruder an seinen Nachfolger Mike Lisman, einen ebenfalls langjährigen Veteranen des US-Konzerns. Das hat das Unternehmen bei der Vorlage der Halbjahreszahlen am 6. Mai bekannt gegeben.

Lisman ist derzeit für das operative Geschäft zuständig und hat in den vergangenen Jahren zahlreiche Posten bei TransDigm bekleidet, etwa jenen des Finanzchefs. Zudem war Lisman früher der Chef der Sparte, die für Fusionen und Übernahmen verantwortlich ist.

Das US-Unternehmen produziert Flugzeugkomponenten für zivile und militärische Flugzeuge. Die Produkte umfassen Systeme und Komponenten für verschiedene Bereiche der Luft- und Raumfahrtindustrie wie Antriebs- und Steuerungssysteme sowie Flugzeuggestelle.

Die Firma ist dabei als Erstausrüster ebenso tätig wie im Ersatzteilgeschäft und hängt damit an der Geschäftsentwicklung der führenden Flugzeughersteller, vor allem Boeing. Zwar liegen die Auslieferungen von Boeing aktuell noch deutlich unter dem Niveau von vor der Pandemie, allerdings erholen sich die Auslieferungszahlen zusehends.

Das Geschäft von TransDigm entwickelte sich zuletzt weiterhin erfreulich. Im per März beendeten zweiten Quartal des Fiskaljahrs 2024/25 ist der Umsatz um 12 Prozent auf 2,15 Milliarden Dollar gestiegen. Das lag allerdings leicht unter den Schätzungen der Analysten von 2,17 Milliarden Dollar. Dabei lag das organische Wachstum bei 6,9 Prozent.

Der bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) legte um 14 Prozent auf 1,2 Milliarden Dollar zu. Damit hat sich die Marge leicht verbessert, von 53,2 auf 54,0 Prozent. Dabei erzielt das Unternehmen – wie bei vielen Zulieferern üblich – den Löwenanteil seines Gewinns mit dem Ersatzteilgeschäft.

Der bereinigte Gewinn je Aktie kletterte ebenfalls um 14 Prozent auf 9,11 Dollar.

Prognose bestätigt

Bei der Zahlenvorlage zeigte sich Stein zufrieden mit den Halbjahreszahlen und bestätigte die Prognose für das Gesamtjahr.

Demnach soll der Umsatz im Fiskaljahr 2024/25 8,75 bis 8,95 Milliarden Dollar erreichen. In der Mitte der Spanne bedeutet das ein Wachstum von 11,5 Prozent.

Dabei soll ein bereinigtes Ebitda von 4,615 bis 4,755 Milliarden Dollar erwirtschaftet werden, in der Mitte der Spanne entspricht das einem Zuwachs von 12,3 Prozent.

Außerdem soll der bereinigte Gewinn je Aktie um 7,3 Prozent auf 35,51 bis 37,43 Dollar zulegen.

Zudem soll ein Free Cashflow von 2,3 Milliarden Dollar erzielt werden.

Auf der Analystenkonferenz sagte das Management, dass das Unternehmen nicht erheblich von den Strafzöllen von US-Präsident Donald Trump betroffen sein werde.

Viele Akquisitionsziele im Auge

Zudem hat das Management bekannt gegeben, dass TransDigm für rund 110 Millionen Dollar den kleinen Wettbewerber Servotronics übernehmen will. Die Firma hatte 2024 einen Umsatz von 45 Millionen Dollar generiert.

Lisman sagte außerdem, dass nach seinem Amtsantritt keine großen Veränderungen der Strategie zu erwarten seien, schließlich habe er seinem Vorgänger Stein 7 bis 8 Jahre lang zugearbeitet. Der designierte Vorstandschef signalisierte zudem, dass er sich weiter intensiv nach Akquisitionen umschauen werde. Allerdings müssten sie die hohen Renditeanforderungen von TransDigm erfüllen, ansonsten werde man von Zukäufen Abstand nehmen.

Allerdings hat das Unternehmen erhebliche Schulden, sie beliefen sich zuletzt auf rund 25 Milliarden Dollar. In der Präsentation weist das Unternehmen daher darauf hin, dass 75 Prozent der Schulden bis zum Fiskaljahr 2026/27 einen festen Zinssatz hätten, also nur 25 Prozent der Schulden variable Zinsen.

Dabei bedeute ein Anstieg der variablen Zinsen um 100 Basispunkte (1,0 Prozentpunkte) zusätzliche Zinsbelastungen von 60 Millionen Dollar für das laufende Fiskaljahr. Demnach bedeute ein variabler Zinssatz von 5,0 Prozent Zinszahlungen von 1,575 Milliarden Dollar, bei 6,0 Prozent wären es 1,635 Milliarden Dollar.

Zudem beliefen sich die Nettoschulden auf 22,8 Milliarden Dollar. Das entspricht dem 5,1-Fachen des bereinigten Ebitda der vorherigen 4 Quartale. Das ist meiner Meinung nach ein ziemlich hoher Wert, wenngleich das Unternehmen ein Multiple zwischen dem Fünf- und dem Siebenfachen anstrebt und damit am unteren Rand der eigenen Zielmarke ist.

So sehen die Schätzungen aus

Analysten prognostizieren für das im September endende Fiskaljahr 2024/25 einen Umsatzanstieg um 12 Prozent auf 8,87 Milliarden Dollar. 2025/26 soll es um 8,1 Prozent auf 9,6 Milliarden Dollar nach oben gehen, womit sich das Wachstum allerdings deutlich abschwächen würde.

Dabei soll das bereinigte Ebitda 2024/25 um 13 Prozent auf 4,7 Milliarden Dollar zulegen, gefolgt von einem Zuwachs um 9,1 Prozent auf 5,1 Milliarden Dollar für 2025/26.

Außerdem soll der bereinigte Gewinn vor Zinsen und Steuern (Ebit) 2024/25 um 18 Prozent auf 4,2 Milliarden Dollar nach oben schießen, für 2025/26 wird ein Anstieg um 10 Prozent auf 4,6 Milliarden Dollar vorhergesagt. Demnach würde die Marge zuerst auf 47,0 Prozent nach oben schießen, um 2025/26 sogar 47,9 Prozent zu erreichen.

Wie geht’s weiter mit der Aktie?

Nach dem Rekordflug liegt der Börsenwert bei 80,3 Milliarden Dollar. Inklusive der Nettoschulden von 22,8 Milliarden Dollar liegt der Enterprise Value (EV) bei 103,1 Milliarden Dollar.

Das entspricht dem 22,4-Fachen des von Analysten für 2025/26 vorhergesagten Ebit und zeigt, welch enormes Wachstum in der Aktie eingepreist ist. Allerdings hat das Unternehmen in den vergangenen Jahren mit gutem Umsatzwachstum und einer starken Verbesserung der Profitabilität überzeugt, und das soll laut den Schätzungen der Finanzprofis in den nächsten Jahren so weitergehen.

Und das 2025/26er-KGV liegt bei herben 33,1.

Meiner Meinung nach dürfte der Höhenflug der Aktie dennoch weitergehen – vorausgesetzt, dass die Zinsen in den USA nicht stark nach oben schießen. Schließlich hat Boeing während der Reise mit Trump in die Golf-Region massive Aufträge an Land gezogen, womit sich auch die Aussichten für TransDigm aufhellen. Allerdings ist es wichtig, dass der Handelskrieg zwischen den USA und vielen anderen Ländern nicht eskaliert und sich damit die Perspektiven für die Weltwirtschaft und damit die weltweite Luftfahrtindustrie nicht eintrüben.