K+S wird unterschätzt

Also bitte die Quelle nennen. Ich konnte in den einschlägigen Veröffentlichungen nichts dazu finden.

Wenn es sich um ein internes Gerücht im "Agrarhandel" handeln sollte, dann sollte man auch immer bedenken, dass dies ggf. nicht der net. Preis Indien ist. D.h. den Rabattabschlag muss man noch zusätzlich berücksichtigen oder der Abschluss wird benutzt um Druck auf den Agrarhandel aufzubauen.

Dennoch die 445 U$/mt hören sich erstmal gut an, aber auf dem zweiten Blick finde ich den Preis nicht gerade gut: Warum?

Folgende Frage kommen mir in den Sinn:

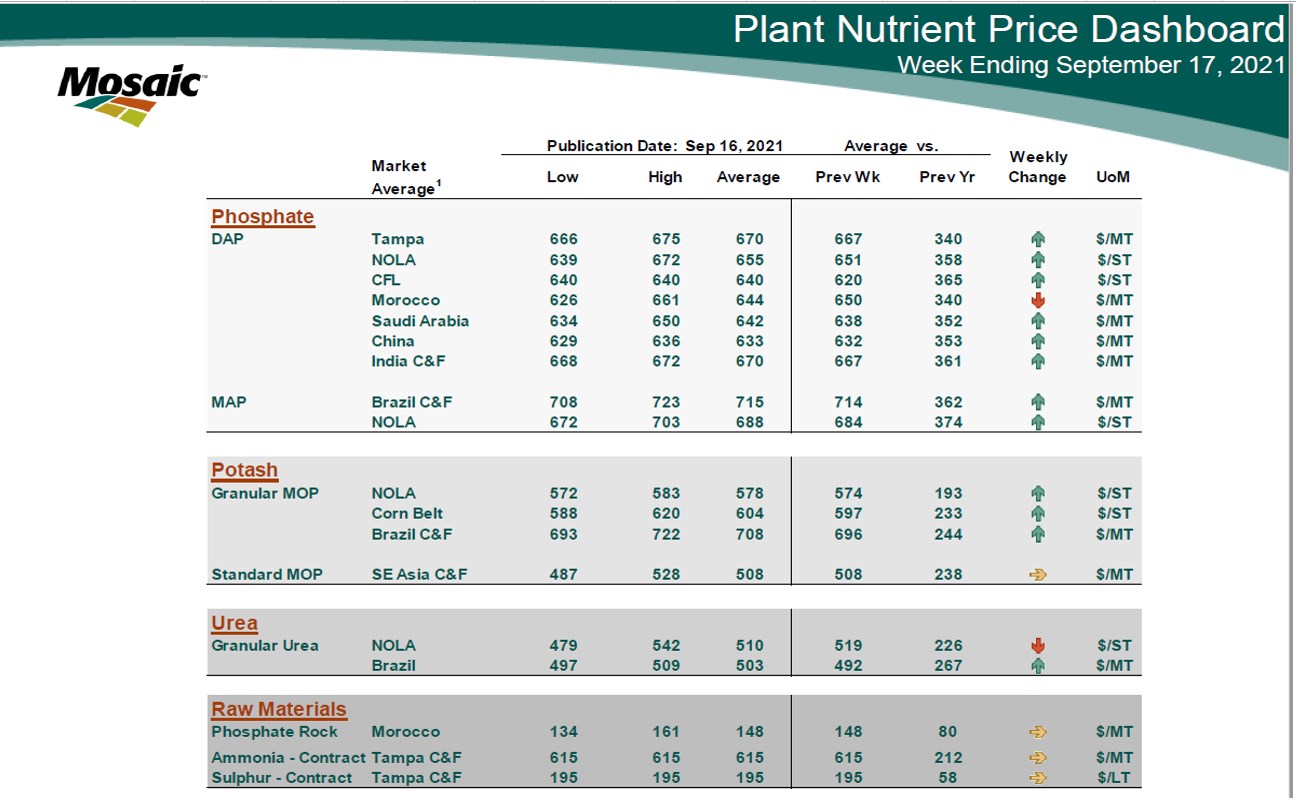

Warum verkauft ein Produzent zu 445 U$/mt nach Indien wenn in Amerika laut Mosaic die Preise bei 670 U$/mt liegen und die Nachfrage so wie von einigen hier vermutet so gut und nachhaltig ist?

Entweder stimmt die Information bzgl. der Preise nicht oder die Nachfrage ist nicht so wie gedacht. Oder da der Preis ja 34% unterhalb des Amerika Preises liegt ist es eine Kombination aus beiden und das Preisniveau ist deutlich niedriger also in den +/- 400 US$/mt (was ich denke und was passen könnte).

Meine Meinung nach dieser Analyse: Typischer QIII/IV Outlet Deal um Druck loszuwerden => keine signifikante Nachfrage in Amerika zu den genannten Preisen (alte Kontrakte werden sicherlich noch laufen), Outlet wird gesucht, Indien bietet einen Deal über eine kleine Menge an.

NOLA, Corn und Brazil konstant steigend.

Corn jetzt über $ 600,-

Brasilien über $ 700,-

SE Asia konstant über $ 500,-.

Quelle: Mosaicco.com, Stand 17.9.21

Angehängte Grafik:

2021-09-21_08h08_34.jpg (verkleinert auf 39%)

2021-09-21_08h08_34.jpg (verkleinert auf 39%)

Es gibt vier MOP Preise von Bedeutung die dort auch immer wieder genannt werden:

1. MOP Brasilien (aktuell laut Mosaic 670 U$/mt)

2. Abschluss China (kein aktueller Abschluss)

3. Abschluss Indien (nun laut Gerüchten ein paar Schiffe zu 445 US$/mt)

4. Tender SE Asien als SE Asien Preis 440 - 450 US$/mt

Alle diese publizierten Preise sind die Preise an Regierungen oder Großhandel geliefert Hafen ohne Rabatte! Alle diese Preise sind vergleichbar, der Unterschied ist nur, dass Produkt (Brasilien ist ein Granulat da bulk blend Markt). Das rechtfertigt aber nicht den genannten Preisunterschied (maximal +10-15 U$/mt wären "normal").

Ich sehe nichts negatives ich sehe nur eher meine Argumente als bestätigt an und habe nun noch mehr Zweifel an der "nachhaltigen" "positiven" und "noch steigenden" MOP Preis Fantasie. Ich denke das aktuelle MOP Preisniveau liegt eher in den 400 - 450US$/mt Region (auch das wäre ja schon gut).

Indien und China werden, da es ja Kontrakte sind nicht genannt. Die US Zonen NOLA und Corn Belt sind dafür eingefügt.

Wie man sieht wäre der genannte Indien Preis weit unter(!) SE Asien Preis der Mosaic und weit unter dem nochmal gestiegen CFR Brasilien von 708 US$/mt...

Wenn die Quelle nicht genannt wird muss eigentlich laut den Foren Regeln der Post auch entfernt werden...

Da sollte gleiches Recht für alle gelten.

Das ist kein Klax bei Kali.

Wie gesagt Outlet Deal weit unter den aktuellen Marktpreisen.

Mehr gibt es dazu nicht zu sagen.

Es gibt schon was zu sagen: Indien beginnt nun auch die hohen Preise zu akzeptieren und benötigt wie du schreibst enorm viel Kali. Meine persönliche Einschätzung: Die großen Verbraucher wie Indien und China haben sich lange mit dem Einkauf zurückgehalten. Nun versteht man das es nicht billiger wird und beginnt zu kaufen.

Das Indien die höhere Preise akzeptiert steht doch überhaupt nicht in Frage.

Die Kosten in sämtlichen Bereichen, Logistik, Energie, Lohn, etc sind ja massiv gestiegen.

Das Thema hier war ja die genannten Preise für Brasilien in den 700 US$/mt Region sind und diese

1. Stabil wären

2. Weiter ansteigen

3. und dies alles Nachhaltig sei

Wie passt nun der von dir genannte zu den niedrigsten Marktkonditionen abgeschlossene Deal in dieses Bild?

Ich denke eher da hatte jemand von den Produzenten enormen Druck und musste Bestand loswerden um die Produktion zu sichern.

War der aktuell so niedrige Indien Preis nicht bedingt durch den vorzeitigen Abschluss der BPC mit Indien oder liege ich da jetzt falsch?

Weiter nach oben bzgl. Preis ist nicht die Frage das ist vollkommen klar.

Sämtliche Kosten sind die gestiegen und der Rohstoffmarkt überhitzt was weiter die Kosten treibt...

Deshalb hat sich der Kurs verdoppelt.

Die Fragen sind:

1. wie lange und wie nachhaltig (da du ja Zugriff auf CRU hast könnte ein kleiner Blick auf die Prognose der Gaspreisentwicklung etwas Klarheit verschaffen)

2. wie hoch

3. Wieviel Absatz schafft man zu den höheren Preisen

4. wie wirtschaftlich für K+S unter den gestiegenen und noch steigenden Kosten (!)

1 + 2 ist Spekulation, jedoch erkennt man nun schon einen Trend eher wieder nach unten in die 400 US$/mt Region (was gut passen könnte)

3 + 4. sind die großen Unbekannten?!

Blick in die Fundamentals bestätigt meine Einschätzung...+/- 400 US$/mt als realistisches Niveau für 2022 dann aber wieder deutlich sinkend auf +/- 300 US$/mt.

Damit wäre 2022 ein positiver FCF (Mittelwert ca. 120 Mio. Euro) möglich, jedoch 2021 immer noch negativ.

Voraussetzung: Die Investitionen unterliegen nicht der aktuellen Hyperinflation bei Baustoffen und die cash Kosten sinken bzw. bleiben konstant(!). Zusätzliche Investitionen bzgl. Entsorgung müssen nicht getätigt werden.

Und das alles bei BR MOP 315 USD in 2023?

Wenn das wirklich alles so kommen würde, was wäre dann das EBITDA und der FCF wenn der Preis nicht auf 315 USD fallen würde? Traumhafte Aussichten?

Es ist schon sehr bemerkenswert, welche Zahlen für die eigene Argumentation genutzt werden und welche man lieber nicht erwähnt. Warum auch immer?

https://vara-services.com/k-plus-s/consensus-estimates/?cluster=1

P.S. Es sind übrigens alles nur Schätzungen, von daher ruhig bleiben und ME nicht so viel interpretieren. Im Moment sieht es ME halt eher nach steigenden Kursen aus und eine Trendwende ist ME noch nicht in kurzfristiger Sicht.

https://www.marketscreener.com/quote/stock/K-S-AG-8586280/financials/

Tja, Sachen gibts !?!?