Die Zuckerhausse kommt

24.09.2009 | 8:40 Uhr | Autor: Marc Nitzsche Quelle: Rohstoff-Trader

Zucker gehörte ganz ohne Zweifel zu den "Mega-Gewinnern" der seit Ende 2008 neu aufgeflammten Rohstoff-Hausse. Ausgehend von den Tiefstständen im Bereich bei etwa zehn US-Cents haben sich die Notierungen bis dato mehr als verdoppelt. Eine vergleichbare Bewegung sahen wir bereits im Jahr 2005 und damals ließ der Kursabsturz nicht allzu lange auf sich warten. Droht Vergleichbares auch dieses Mal oder ist der Markt von seinen Hochs am Ende noch meilenweit entfernt?

Stark rückläufige Endbestände prognostiziert

Die momentanen Schätzungen hinsichtlich der Fundamentaldaten für das am 30.09. endende 2008/09er Wirtschaftsjahr sowie für die nächste Saison könnten kaum "bullischer" sein: Für Ende September dieses Jahres prognostiziert das US-Landwirtschaftsministerium einen Rückgang der Endbestände gegenüber der letzten Saison von 41,1 auf 32 Millionen Tonnen. Daraus errechnet sich ein Ending Stock to Use Ratio von 20 Prozent nach zuvor 25 Prozent.

Hintergrund ist ein deutlich geringerer globaler Output als Folge von Ernteeinbußen in diversen wichtigen Erzeugerstaaten. Für das kommende Wirtschaftsjahr erwarten die Experten zwar einen Anstieg der Produktionsmenge. Da aber auch der Verbrauch anziehen soll, prophezeien die Behörden einen abermaligen Rückgang der Lagerbestände um 761.000 auf 31,2 Millionen Tonnen. Tritt diese Vorhersage ein, hätte das zur Folge, dass das Verhältnis zwischen Vorräten und Verbrauch auf 19 Prozent sinkt. Das wäre der niedrigste Wert seit sage und schreibe 16 Jahren. So gesehen könnte man zu dem Schluss verleitet werden, dass es mit den Preisen eigentlich nur weiter aufwärts gehen kann. Doch so einfach ist Börse leider nicht.

Schätzungen mit Vorsicht zu genießen

Unseres Erachtens sind die momentanen Schätzungen zu Angebot und Nachfrage für die kommende Saison mit einem hohen Maß an Vorsicht zu genießen. Zucker ist ein Produkt, welches in nahezu allen Regionen dieser Welt (entweder aus Zuckerrüben oder Zuckerrohr) hergestellt werden kann. Zudem zeichnen sich die Pflanzen durch ein verhältnismäßig schnelles Wachstum aus. Deshalb können die Farmer außergewöhnlich zeitnah auf Angebotsengpässe reagieren und bei den derzeitigen Notierungen werden sie das mit an Sicherheit grenzender Wahrscheinlichkeit auch machen. Immerhin ist die Zucker-Produktion zu den aktuellen Weltmarktpreisen hoch lukrativ. Wir rechnen deshalb damit, dass der Output 2009/10 erkennbar über den momentanen Prognosen liegen wird. Im Jahr 2006 lief es übrigens genauso und es gibt keinen vernünftigen Grund, warum sich die Geschichte in diesem Punkt nicht wiederholen sollte.

"Dunkle Wolken" auf der Verbrauchsseite

Darüber hinaus erscheinen uns auch die Verbrauchsschätzungen für die nächste Saison reichlich ambitioniert. In diesem Zusammenhang wird stets auf den steigenden Bedarf der Ethanol-Industrie verwiesen. In der Vergangenheit jedoch hat sich bereits mehr als einmal gezeigt, dass diese Branche ebenfalls "nur mit Wasser kocht" und die "Bäume keineswegs in den Himmel wachsen". Und wenn man sich die Trends auf der Internationalen Automobilausstellung ansieht, wird schnell klar, dass der Autoantrieb der Zukunft eher nicht Biotreibstoff sondern Elektrizität und/oder Brennstoffzellen heißen wird. Zudem sind viele Hersteller nicht mehr weit von einer Serienreife dieser Antriebsarten entfernt.

Dass in Anbetracht dieser Tatsache noch allzu viel in Ethanol-Motoren investiert wird, ist reichlich unwahrscheinlich. Einige "Dauer-Ethanolbullen" (Namen möchte ich keine nennen, Rohstoff-Investoren können sich bestimmt vorstellen, wen ich damit unter anderem meine) werden sich daher in den kommenden Jahren wohl noch ganz gewaltig umschauen. Unterm Strich gehe ich demzufolge nicht davon aus, dass ein Ending Stock to Use Ratio von 19 Prozent zum 30.09.2010 Realität wird.

"Bullische" Saisonalität

Nicht abstreiten lässt sich hingegen der Umstand, dass Zucker sich derzeit unmittelbar vor seiner saisonal starken Phase befindet. Im Regelfall bildet der Rohstoff sein jahreszeitliches Tief Mitte/Ende September aus und im Anschluss können die Notierungen bis Dezember kräftig anziehen. Allzu viel sollten Anleger auf das Analyse-Instrument der Saisonalität allerdings nicht geben. Denn in diesem Jahr gab es von dieser Seite aus fast nur Fehlsignale.

Technisch stark angeschlagen

Wesentlich interessanter ist da schon der Blick auf die Charttechnik: Zwar ist im maßgeblichen Oktober-Future der längerfristige Aufwärtstrend unverändert intakt und bei den Korrekturen in den letzten Wochen konnte die wichtige Widerstandszone um 21 US-Cents mehrfach verteidigt werden. Auf der anderen Seite kommt man nicht umhin festzustellen, dass sich mittlerweile eine "bärische" Schulter-Kopf-Schulter-Formation gebildet hat. Zudem wurde die 18-Tage-Linie unterschritten und sowohl der MACD als auch die Stochsatik stehen auf "verkaufen". Beim RSI ist es noch nicht ganz so weit, aber was nicht ist, kann schnell werden. Long-Engagements sind daher nicht wirklich zu empfehlen. Sollte der Support bei 21 US-Cents nachhaltig unterschritten werden, drängt sich eher ein Einstieg auf der "kurzen Seite" auf.

Erfolgreiche Rohstoff-Trades wünscht

© Marc Nitzsche

Chefredakteur Rohstoff-Trader"

http://www.rohstoff-welt.de/news/...sid=15191#Zucker-Time-to-go-short

Jetzt sei aus Händlerkreisen verlautet, dass die Lagerbestände in Indien im August um 30% gegenüber dem Vormonat auf nur noch 4,2 Mio. Tonnen gesunken seien und den täglichen Bedarf nur noch bis zur ersten Woche im November abdecken würden. Indien erwäge daher, die zollfreie Einfuhr von verarbeitetem Zucker bis Juni nächsten Jahres zu verlängern.

Der Preis für weißen Zucker befinde sich in der Nähe eines Allzeithochs, welches Anfang September bei 600 USD je Tonne erreicht worden sei. Den Preisrückgang gestern um 2% würden die Analysten auf Gewinnmitnahmen und den fallenden Ölpreis zurückführen. Denn damit würden die Opportunitätskosten für die Herstellung von Ethanol sinken, d.h. es stünde mehr Rohzucker für die Verarbeitung zu weißem Zucker zur Verfügung.

Allerdings dürfte auch Rohzucker zunehmend knapp werden. Die Zuckerproduktion in Brasilien, dem größten Zuckerproduzenten weltweit, dürfte im seit April laufenden Erntejahr 2009/10 deutlich niedriger ausfallen als bislang erwartet. Die Londoner Beratungsfirma Czarnikow habe ihre Produktionsprognose für die brasilianische Hauptanbauregion Mitte-Süd aufgrund der kräftigen Regenfälle und der damit verbundenen Ernteausfälle um 5% auf 29,2 Mio. Tonnen nach unten revidiert. Einem weiteren Anstieg der Zuckerpreise auf 25 US-Cents je Pfund für Rohzucker bzw. 650 USD je Tonne für verarbeiteten Zucker stehe somit kaum etwas im Weg. (25.09.2009/ac/a/m)"

http://rohstoffe.onvista.de/news/sonstige.html?ID_NEWS=119909442

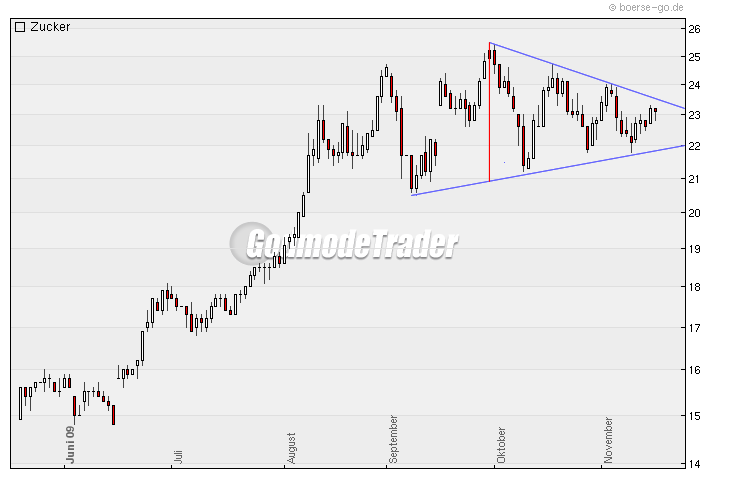

Aus meiner Sicht nähert sich der Kurs dem Ende eines Keils. Die Frage ist, wohin

bricht er aus?

Ich denke es ist Zeit für eine kleine Korrektur. Meine Argumentation diesbezüglich:

- Seit Beginn des Jahres 2009 ist Zucker um ca. 90 % gestiegen.

- Zwischen Anfang April bis September rasanter Anstieg ohne größere Rückschläge.

- Seit September bildet Zucker einen Keil.

Zudem ist der Markt (hauptsächlich DAX und DowJones) duch Unmengen an überschüssiger

Liquidität überhitzt. Da ich auch hier davon ausgehe, dass eine Abkühlung der Märkte bevor-

steht, könnte dies eine mögliche Korrektur noch verstärken.

Die rote Linie zeigt eine mögliche preisliche Korrektur bei ausbrechen des Keils.

Kursziel sehe ich bei 19.

Angehängte Grafik:

zucker_-_keil.png (verkleinert auf 69%)

zucker_-_keil.png (verkleinert auf 69%)

mit etwas mehr als 2% Plus auf 23,6. Gegen Ende konnte Zucker den Stand jedoch

nicht halten und fiel zurück auf 23,2 und liegt somit wieder innerhalb des Keils.

Viel Luft und Zeit bleibt nicht mehr. Ich bin auf die weitere Entwicklung der Zucker-

preise sehr gespannt.

dadurch beeinflusst werden können? Zuungunsten den Menschen die kaum bzw. gar kein

Geld haben? Durch den Kauf von Derivaten werden die Preise nicht berührt, man ist nur an

der Entwicklung beteiligt. Man müsste sich schon Futures in Unmengen Kaufen um die

Preise nachhaltig zu erhöhen. Einfacher und kostengünstiger wäre die mutmaßliche Ver-

nichtung der Zuckerplantagen. Nur was soll man dann mit dem ganzen Zucker machen?

Ihn essen?

Dem Monsunregen kommt auf dem immer noch mehrheitlich agrarwirtschaftlich geprägten indischen Subkontinent eine lebenswichtige Bedeutung zu. Die Nahrungsmittelversorgung des Milliardenvolkes ist auf den Monsun angewiesen, wird aber auch durch dessen Extremniederschläge bedroht. Diese Abhängigkeit in Verbindung mit wechselhaftem Wetter, ausgelöst durch die globale Erwärmung sowie die schnell wachsende indische Bevölkerung birgt in sozialer, wirtschaftlicher und politischer Hinsicht ein hohes Krisenpotenzial.

Die wirtschaftlichen Folgen zeigen sich eindrucksvoll am Zuckermarkt. Da Indien sowohl größter Produzent und Konsument des Süßungsmittels ist, wirkt sich eine Missernte sofort auf die Weltmarktpreise aus, da das Defizit durch Importe ausgeglichen werden muss.

Schon heute sind die weltweiten Zuckerbestände so tief wie zuletzt im Jahr 1973. „Indiens massive Importe werden die Vorräte im Jahr 2010 auf ein historisches Tief fallen lassen“, schreibt Arya Sen von Credit Suisse. Bis zu den nächsten Ernten im September 2010 wird das Zuckerangebot auf dem Weltmarkt „extrem knapp“ sein. „Wir rechnen damit, dass die Preise weit höher gehen werden“, schreibt der Analyst.

Übervorsichtige Produzenten

Neben der sich abzeichnenden Verknappung von Zucker auf dem Weltmarkt könnte auch ein übervorsichtiges Verhalten der Zuckerproduzenten die Preise weiter anheben. „Das ist wirklich ungewöhnlich“, erklärt David Hightower von Hightower Research in einem Interview auf ONN.TV. „Jetzt haben wir die Zuckerproduzenten, die den hohen Preis sehen und ihn sich sichern wollen. Also verkaufen sie. Das ist wie im Goldmarkt, wo wir Vorwärtsverkäufe hatten und jetzt sehen wir, dass die Produzenten Gold wieder am Markt zurückkaufen müssen, weil die Preise weiter steigen.“ Zu einer ähnlichen Situation könnte es bei Zucker kommen. „Zwar noch nicht jetzt. Wenn sich die Angebotsverknappung aber verschlimmert, kann alles sehr schnell gehen.“

Hightower sieht eine Preissteigerung bis 44 cents alleine schon durch die Angebotsverknappung. Da Zucker durch die Verarbeitung zu Ethanol heute aber auch ein Energierohstoff sei und Produzenten gezwungen sein könnten, ihre Vorwärtsverkäufe aufzulösen, könnten die Preise locker auch bis auf 66 cents ansteigen, von aktuell 23 cents.

Preise zu niedrig für Nachfragereaktion

Jonathan Drake, Chefhändler bei Cargill, dem größten Agrarprodukthändler der Welt, hat den Zuckerpreisanstieg in diesem Jahr schon rechtzeitig vorhergesehen. Er denkt, dass die „aktuellen Preise die Nachfrage nicht genug dämpfen.“ Auch der Agrarhändler Bunge aus den USA sieht Preise von 27 bis 29 cents Anfang des nächsten Jahres.

Quelle: Godmode-trader.de

Auch für die kommenden Monate sind überdurchschnittliche Regenfälle angesagt, wodurch sich das Angebot weiter verknappen könnte. Conab zufolge könnte sich dadurch aber der Ernteertrag im nächsten Erntejahr erhöhen. Dies macht sich bereits in der fallenden Terminkurve bemerkbar. Ein anderer Faktor, welcher immer wieder für den Preisanstieg angeführt wird, kann diesmal als Begründung nicht herhalten. Denn Indien hat die Zuckerimporte eingestellt, weil die Weltmarktpreise mittlerweile höher sind als die inländischen Preise. Ohnehin türmen sich derzeit die Zuckerlagerbestände in den indischen Häfen, weil es an Transportmitteln mangelt."

http://www.rohstoff-welt.de/news/...kerpreis-steigt-auf-28-Jahreshoch

Jetzt kann man es drehen, wie man es gerne hätte. Ich sehe die kleine Lunte tatsächlich als kleine Bärenfalle, auch wenn ich mir Kurse unter 20,50 US-Cent/pound gewünscht hätte.

Der angelaufene Ausbruch dürfte erst der Start einer fulminanten Rally sein. Es werden Kurse bis 48,22 US-Cent/pound im Zuge der Ausbruchsbewegung erwartet.

Charttechnischer Ausblick: Der Basiswert dürfte mittelfristig weitere Kurszuwächse bis 48,22 US-Cent/pound erreichen. Das Kaufsignal für diese Bewegung liegt bereits vor.

Erst ein Kursrutsch unter 22,00 US-Cent/pound dürfte das bullische Setup gefährden. Erst dann dürften die Verkäufer wieder aktiver werden. Kursabgaben bis 20,50 US-Cent/pound wären dann alternativ möglich.."

hier weiterlesen: http://www.godmode-trader.de/nachricht/...t-richtig-los,a2042039.html

http://www.godmode-trader.de/nachricht/...t-richtig-los,a2042039.html

Optionen

| Boardmail an "bauwi" |

Wertpapier: Zucker NYBOT Rolling |

Angehängte Grafik:

zucker-forward.png (verkleinert auf 87%)

zucker-forward.png (verkleinert auf 87%)

Da kann man sich noch mehr Terminkurven verschiedener Rohstoffe anschauen.

An der Börse ICE kann man sich die Future-Kontrakte einzeln und im chart anschauen:

https://www.theice.com/productguide/...ils.shtml?&marketId=860080

Bsp: Zucker-Future für Oktober 2010 aktuell bei 22 Cents; Mai 2011 bei knapp 19 Cents usw.

die aktuelle Kurve der Terminkontrakte sagt überhaupt nichts aus über den zukünftigen Verlauf des Zuckerpreises. Was momentan vorliegt, nennt sich Backwardation: Zukünftige Kontrakte sind billiger als als die zeitlich vorhergehenden Kontrakte. Dieser Fall tritt ein, wenn Marktteilnehmer eine akute Verknappung in allernächster Zukunft erwarten. Diese Verknappung bzw. die Erwartung einer Angebotsverknappung kann anhalten, sie kann sich sogar verschärfen, oder sie kann sich auch auflösen (bullische Ernteaussichten). Erst wenn letzteres der Fall ist, wenn sich sich also Backwardation in Contango umwandelt, dann würde ich nach einem Trendwechsel im Zuckerpreis Ausschau halten. Die Veränderung der Kurvenform (von Backwardation in Contango oder umgekehrt) ist also entscheidend, nicht die Kurvenform an sich.

Grüße

Z

backwardation: akute Knappheit, später gute Versorgungslage, tendenziell bearish

contango: akute Überversorgung, spätere Knappheit befürchtet, tendenziell bullish (Ölpreis seit 2009 im contango)

Dein Satz "Erst wenn letzteres der Fall ist, wenn sich sich also Backwardation in Contango umwandelt, dann würde ich nach einem Trendwechsel im Zuckerpreis Ausschau halten" ergibt keinen Sinn, zucchero.

es sich gut substituieren lässt, sowie die Angebotsausweitung nicht lange auf sich warten lassen wird.

Merke mir, erst muss sich die Trendumkehr bestätigen bzw. der Abstand zum Knockout wachsen.

Dann kommt der Schein zunächst auf meine Watchlist.

Danke für euer schnelles Feedback!