Versicherer

Seite 1 von 1 Neuester Beitrag: 29.04.15 14:56 | ||||

| Eröffnet am: | 01.12.14 23:44 | von: verylong | Anzahl Beiträge: | 24 |

| Neuester Beitrag: | 29.04.15 14:56 | von: verylong | Leser gesamt: | 6.929 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

Nur so als Diskussionsgegenstand in den Raum geschmissen.

Ich beschäftige mich selbstverständlich schon immer mit Versicherungspapieren. Es spricht einfach viel für Allianz und Co.:

- Stabile Wertentwicklung

- Stabile Dividenden

- Solides Management

- hohe institutionelle Beteiligungen

Und immer habe ich immer ein wenig Angst vor dem "Weltuntergang". Also eine schöne Katastrophe, bei der die Versicherung so richtig rangenommen wird.

Kann mir da jemand meine Angst nehmen?

Sind die Versicherungsmathematiker wirklich besser als mein Instinkt?

Sind Rückversicherer sicherer oder doch eher die an der Front? (z.B. Munich re vs Allianz)

Würde mich über eine Rege Diskussion hier freuen. Suche grade einen weiteren "Renten"-Titel fürs Depot.

Optionen

Wenn der Markt die Investments als sicher betrachten würde, hätten wir in meinen Augen die Anomalie nicht.

Weiterhin ist es sehr schwer bis unmöglich, die Verbindlichkeiten von Krisenstaaten aufzuspüren. Die Portfolios sind rießig. Für mich sind die Konzerne mit Banken gleichzusetzen. Zumindestens hinsichtlich des Risikos. Die Ertragslage ist weit besser. Deshalb würde ich, wenn ich denn eine Bank oder Versicherung kaufen würde klar zur Versicherung tendieren.

Wenn ich die Wahl zwischen Allianz oder Munich Re hätte, würde ich wohl die Munich Re nehmen. Obwohl auch die Allianz klare Alleinstellungsmerkmale hat. Aber das was die Munich Re bietet, ist halt einzigartig. Niemand kann dieses Portfolio abbilden, geschweige denn dort einsteigen ohne sich eine blutige Nase zu holen. Die Expertise ist dort ungemein viel Geld wert.

2008/2009 kam es dann zu einem Fall, wo die Welt über das Fortbestehen des Euros fürchtete. Die Gesellschaft machte keinen Verlust aber die hohen Bestände an Fremdpapieren werden schlagartig neu bewertet. Vieles war einfach ausfallgefährdet. Jedes Beben dieses Finanzsystems wird sich also signifikant auf diese Firmen auswirken. So meine These.

2008/2009 waren das netto in der Spitze von 360 Euro bis 50 Euro

(-87 %) durchgereicht. Ich denke, dass die derzeitigen Probleme um einiges heftiger werden können, als das in 2008/2009 war. Aus den Gründen (sei es noch so übertrieben) halte ich mich von diesen Assetklassen fern. Alle anderen haben auch verloren. Keine Frage. Doch nie so deutlich und sind vor allem wieder zurückgekommen. Hier war das nie mehr der Fall (zumindest bis heute).

Und genau dieses nicht überschaubare Risiko wird m.E. mit einer fürstlichen Dividende entlohnt.

Optionen

Man sollte aber auch nicht vergessen, dass diese im Fall der Fälle schneller aus der Nummer sind als ein allgemeiner Anleger.

Optionen

Weiterhin hat 2008/2009 Munich RE deutlich mehr stärke gezeigt als die Konkurrenz. Aufgrund des Portfolios ist das auch in gewisser Weise logisch.

Ich würde also nach wie vor zu Munich RE tendieren. Wollte damit nur herausarbeiten, welche Folgen wackelnde Finanzsysteme für die Firmen haben kann.

Optionen

Ich würde trotzdem warten bis die aktuelle Anleihe-Blase platzt oder Los Angeles von einem Erdbeben vernichtet wird. Bei dem know how, das sie haben, werden sie ohne Zweifel händeln können. Aber billig werden die trotzdem.

*Nicht alles ganz ernst nehmen :-))

Optionen

Die extrem hohen Gewinne aus den Jahren 2006,2007 wurde von beiden bisher nicht mehr erreicht.

Nettogewinn der MuRe:

2004: 1,833

2005: 2,743

2006: 3,536

2007: 3,937

2008: 1,528 (Finanzkrise)

2009: 2,564

2010: 2,430

2011: 712 (Griechenland-Pleite)

2012: 3,195

2013: 3,313

2014e: 3,139

Denke da sollte man eher nach dem KBV urteilen oder?

2009: 0,97

2011: 0,74

Aktuell: 1,13

Also wäre ein interessanter Einstiegskurs eher um die 105-110 Euro oder? Wäre bei aktuellem Buchwert pro Aktie von 146 ein KBV von 0,7 ca.

Optionen

Optionen

Und sonst halt kaufen, wenns rappelt. Aber nicht unbedingt dann, wenn die Anleihen auf Rekordwerten notieren. So lange die Blase nicht platzt ist alles in Butter. Sobald aber irgendjemand auf die Idee kommt die Zinsen anzuheben wirds rappeln und spätestens dann muss man die Bewertungsunterschiede bei den Anleihen (ohne das diese nun abgeschrieben werden müssten) verbucht werden.

Optionen

Optionen

Da sind wir uns einig. Würde auch erst kaufen wenn es richtig rappelt und da waren eben die KBVs < 1.

Die EBIT-Marge lag 2011 bei 2,4%. Ansonsten liegt sie eher um 8-9%. Im Moment sieht es nicht so aus als könnte diese nachhaltig gesteigert werden (Tendenz eher fallend) und wenn es wie 2011 rappelt wird diese wohl wieder in diese Regionen einbrechen.

Optionen

Optionen

Optionen

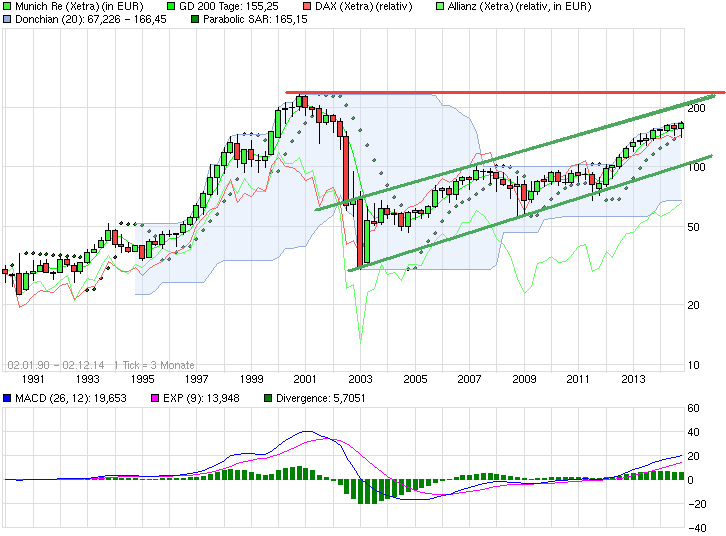

Angehängte Grafik:

chart_all_munichre1.png (verkleinert auf 70%)

chart_all_munichre1.png (verkleinert auf 70%)

Dann wird das nix für mich.

Im übrigen danke ich für die rege Diskussion hier und freue mich auf eure weiteren geschätzten Beiträge.

Optionen

https://www.comdirect.de/inf/aktien/detail/...p;indicatorsBelowChart=

Optionen

San Fransico liegt ja immer noch am Sant Andreas Graben. Die Stadt war in 1906 dem Erdboden gleich gemacht und es könnte heute Nachmittag wieder passieren. Nun darauf zu wetten bzw. zu warten wäre ausgesprochen dämlich, denn es kann auch nächste 100 Jahre gut gehen. Aber weist du was noch viel dämlicher wäre? Auszuschließen, dass es heute Nachmittag passieren kann.

Nun hat MüRe über 130 Jahre know how in Risikobewertung von Ereignissen, die eigentlich keiner auf diesem Planeten sonst bewerten kann (ich denke, nur alleine ihre "Abteilung" für Klimawandel und die damit einhergehende Risiken ist kompetenter als alle akademischen Lehrstühle und Lobby-Vereine, die sich sonst mit dem Thema weltweit beschäftigen). Ich denke, nicht ein mal ein verheerendes Erdbeben in einer industriellen Megastadt, diese Firma auch nur in der Nähe von finanziellen Schwierigkeiten bringen könnte. Denn die Risiken, die nicht rückversicherbar sind, tun sie auch nicht rückversichern. Und trotzdem wird deren Kurs bei so einem Ereignis ggf. halbiert werden.

Wie gesagt, die MüRe ist eine globale Topfirma und man kann hier jederzeit investieren. Aber man darf nicht nicht komplett ausblenden, was für Geschäft die eigentlich betreiben und nicht überrascht sein, wenn hier ab und zu tiefen kurstechnischen deep impacts, für die die Firma rein gar nix kann, kommen kann.

Optionen

Ich arbeite mich jetzt mal durch die Rückversicherer und versuche was gescheites zu posten bei Gelegenheit.

Optionen

Optionen

Aber gut, für 105 EUR würde ich es auch kaufen. Draghi hin, Draghi her.

Hier, weil's so schön passt: http://sanandreasmovie.com/