K+S wird unterschätzt

..die Börse wird wohl etwas schneller sein, aber gut analysiert wieder mal

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

drei große aktien gab es früher in den k+s-boards: außer k+s noch die deutsche bank und klöckner

...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: K+S AG |

wird offensichtlich nun sehr schnell geschlossen....danach gibt´s wieder gute Chancen für eine stärkere Gegenbewegung....

Externes Wachstum durch Übernahmen nur für kleine BadewannenUnternehmen, ansonsten nur große Firmen, die das Budget von K+S überschreiten

Kosten - und Managementoptimierung sind langwierige Prozesse

Neue Geschäftsfelder würden die Unternehmensorganisation überfordern, statt den CashFlow zu befeuern

Produktinnovationen im Stammgeschäft sind unsicher am Markt zu plazieren

Die bei K+S vorhandenen Sachwerte werden vorsichtig gesehen

Eine Übernahme ist doch recht teuer, eine Übernahme gegen Bareinlage mit Kapitalerhöhung wäre wünschenswert

Positive Überraschungen sind sehr überschaubar, dafür ist Risiko für negative Meldungen doch recht hoch.

Gruß

slash

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

lohr muß kein lügner sein, damit für ein paar jahre die ertragskraft der gegenwart und nicht die welternährungsphantasie2050 den bewertungsmaßstab darstellt. sozusagen nicht 41 plus x, sondern 41 minus 25.

oder 30. denn bei einem ergebnis je aktie von z.b. 1,20 müßte man sich auch nicht wundern, wenn das untere ende der fahnenstange phasenweise im bereich von 10 euro läge.

übernahmephantasie kann man m.e. auch vergessen, zumindest feindliche, da das verhalten 2015 bei der überschaubaren zahl überhaupt in frage kommender interessenten in unerfreulicher erinnerung geblieben sein dürfte. hugos möglichkeit ("eine Übernahme gegen Bareinlage mit Kapitalerhöhung wäre wünschenswert") in allen ehren, aber wer tut sich mitten in fridays for future einen hochkostenstandort deutschland an, wo selbst die elite heimlich am ökologischen fußabdruck herumrechnet?

Der Strohhalm hat zwar einen Knick...aber manchmal steigen Werte nur aufgrund ihres "vermeintlich"

niedrigen Kurswertes...Der Korken sozusagen, der einfach mal mitsteigt...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: K+S AG |

Aus diesem Grund könnte ein Forum wie dieses eine Bereicherung sein, um die Sichtweise zu relativieren. Leider ist das hier über weite Strecken nicht möglich, weil sich eine Gruppe etabliert hat die jedwede sachliche Diskussion im Keim ersticken will. Diese Gruppe zieht es vor sich durch unsachliche Pöbeleien zu profilieren.

Treten dann doch die von den kritischen user erwarteten Verwerfungen ein, sind das doch längst bekannte alte Geschichten, letztendlich soll man in die Zukunft schauen.

Hinsichtlich von Presseverlautbarungen - deren Adressat weniger die Institutionellen sind - ist anzumerken, das diese eifrig von verschiedenen Wirtschaftsdiensten verbreitet werden, hierbei handelt es sich zunächst einmal um nichts weiter als weitergeleitete Informationen der IR Abteilung. Leicht zu verfolgen z.B. auf Finanznachrichten. Hier will dann jeder unter seinem Namen, so z.B. der Handelsblattverlag, zu den ersten gehören, welche DIE Information hat. De facto ist es, wie gesagt zunächst nichts anderes als die Übernahme der IR Sichtweise.

Erst in einem zweiten Schritt befassen sich ggf. die Wirtschaftsredaktionen mit der Thematik und dann kommt es gerade bei K+S zu den Relativierungen.

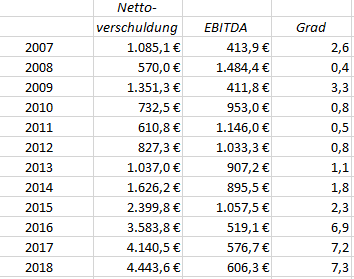

Ein großes Thema bei K+S ist bekanntlich die Verschuldung. Hierzu hat sich der CEO Dr. Lohr am 15.03.2018 auf der Bilanzpressekonferenz zum GJ 2017 geäußert:

" (...) Das durch uns gesetzte Ziel, den Verschuldungsgrad bis 2020 zu halbieren, hat in der gesamten K+S Gruppe nicht nur die Kostendisziplin weiter erhöht, sondern auch bei den Investitionen schauen wir nun noch genauer hin. Das dürfte dazu führen, dass wir uns auch in 2018 noch einmal deutlich verbessern. (...)"

Wie die unten stehende Übersicht zeigt, hat sich der Vorstand wieder einmal geirrt. Sowohl die Nettoverschuldung als auch der Verschuldungsgrad sind gestiegen.

Und überhaupt, was bedeutet es den Verschuldungsgrad zu halbieren? Der "schnelle Leser" könnte glauben die damaligen Schulden (31.12.2017) von 4.140 Mio Euro auf 2.070 Mio Euro senken. Das ist aber ausdrücklich nicht damit gemeint. Sondern nur der VerschuldungsGRAD soll halbiert werden. Die Referenzgröße hierzu ist der 30.06.2017. Seinerzeit betrug die Nettoverschuldung 3.745 Mio Euro und der Verschuldungsgrad 8,1.

Am 31.12.2018 lag die Nettoverschuldung dann bei 4.444 Mio Euro, der Grad bei 7,3. Selbst wenn der Vorstand die Nettoverschuldung unverändert bei extremen 4.444 Mio Euro einfriert, aber das EBITDA auf 850 Mio Euro hebt, fällt der Verschuldungsgrad schon auf 5,2.

Wie gesagt, so die Sichtweise des Vorstands.

Als K+S noch Luft zum Atmen hatte, war die Verschuldung deutlich < 1Mrd. Euro.

Angehängte Grafik:

screenshot_(613).png

screenshot_(613).png

Moderation

Zeitpunkt: 27.05.19 04:14

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Diffamierung

Zeitpunkt: 27.05.19 04:14

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Diffamierung

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: K+S AG |

Regel Nr. 1: Es sind ausschließlich und immer die anderen...Sichtweise bitte unbedingt beibehalten! Danke.

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

Gut, dass Sie ihre Anhänger explizit darauf hinweisen, das mit Verschuldungsgrad völlig überraschend der Verschuldungsgrad gemeint ist. Ja, lest ihr denn so oberflächlich?! Ich kann das gar nicht glauben... ;))

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: K+S AG |

Man hätte PCS den Kali + MgO Bereich überlassen und die anderen Aktivitäten als "K+S AG - neu" weitergeführt.

Da K+S vollständig mit dem Unternehmenswert für Schäden haftet, haben jetzt die Bundesländer als Genehmigungsbehörde kalte Füße bei einem solchen Finanzgebahren bekommen, was wiederum allseits die Kosten erhöht. Mit Lieferanten und Anwohnern gibt es auch nur noch Probleme. Da es durch das neue Düngerecht und den BIO Hype auf den landw. Flächen zu einem deutlichen Ertragsrückgang kommt, wird auch der Inlandsabsatz die nächsten Jahre regelrecht einbrechen. Mit 10 € ist die Aktie mehr als fair bewertet.