Tesla Model S 22-Jun-2012 die CHANCE

Umsatz 24,53 zu erwartet 24,5

Überschuss -820 zu -700

Sie steigt trotz der schlechten Zahlen.

Konservativer Ausblick in 2020 mit größer 500 000 Autos zu eh schon erwartet 530 000.

Noch konservativerer Ausblick für 2021.

Shortsqueeze somit weiterhin intakt.

Einwände lasse ich gerne gelten. Vor allem die jetzt von Guten Zahlen sprechen aber wie ich auch einen Überschuss in Q4 von min 200 Mio Dollar hatten.

Die können mir dann gerne erklären warum rund 100 Mio Euro in Q4 jetzt gut sein sollen.

Meine Meinung

have been able to increase its maximum EPA range to 315 miles, compared to our

previous estimate of 280 miles.This extends Model Y's lead as the most energy-

efficient electric SUV in the world.

-

We have already broken ground on the next phase of Gigafactory Shanghai.

Given the popularity of the SUV vehicle segment, we are planning for Model Y

capacity to be at least equivalent to Model 3 capacity.

-

386 M non-GAAP, 105 M GAAP.

The sleeping caps of the German car industry

will see a meaningless future. After 2 years of Tesla

without problems, I don't get into a burner anymore.

I keep the shares "a little" longer.

A sell is possible after this rise.

S F

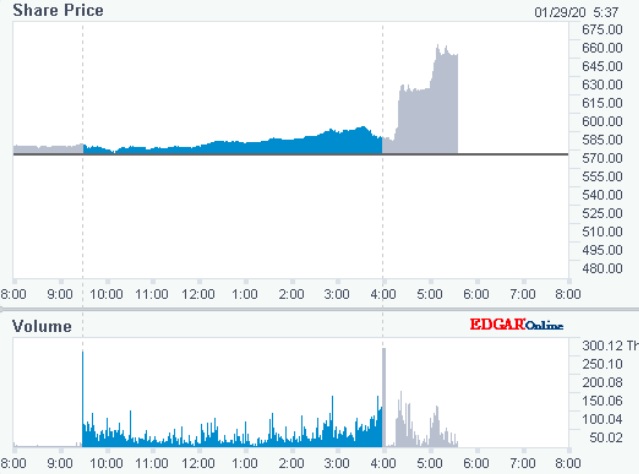

Angehängte Grafik:

tesla_29-01-2020.jpg (verkleinert auf 79%)

tesla_29-01-2020.jpg (verkleinert auf 79%)

Unternehmen auf spur

Story intakt

Vision vorhanden

Share +15%

Würd kurz und knapp (ganz ohne Tabellen und zahlenspaghetti) sagen:

läuft

Bei den Ankündigungen ist Musk beim "Autopiloten" und bei Solar Roof etwas "einsilbig ", dafür wird bei den Zellen so auf den Pudding gehauen, dass es wohl bis zum Mars spritzt. Aktuell werden in Nevada in der GF1 etwa 30 GWh Zellen im Jahr hergestellt. Musk schwadroniert von einigen 1000 GWh Jahreskapazität, die aufgebaut werden soll. Schon 1000 GWh würden für schlappe 10 Mill Model 3 oder Y reichen. https://teslamag.de/news/...den-akkus-musk-selbst-ueberwaeltigt-26721 Bin echt gespannt, wie lange die daraus folgene Kursfeier noch anhält, den das erste Quartal dürfte zu einiger Ernüchterung führen. Es bleibt also weiter spannend.

Umsatz... -363 Mio. $ ! u. Ergebnis... -203 Mio. $ ! u. Rendite... fast halbiert ! zur Vorperiode

2. Halbjahr 2019:

Absatz: 209,2T (= MS/MX 36,9T u. M3 172,3T) 97 MW (Solar) u. 1,07 GWh (PowerWalls)

Umsatz: 13,687 Mrd. $ (incl. Automotive sales & leasing, Services & other, Energy generation & Storage)

Ergebnis: +248 Mio. $ Rendite +1,8% d.h. ein Gewinn pro Auto

2. Halbjahr 2018:

Absatz: 174,7T (= MS/MX 55,3T u. M3 119,4T) 166 MW (Solar) u. 0,64 GWh (PowerWalls)

Umsatz: 14,050 Mrd. $ (incl. Automotive sales & leasing, Services & other, Energy generation & Storage)

Ergebnis: +451 Mio. $ Rendite +3,2% d.h. ein Gewinn pro Auto

Was genau soll daran ein "erfolgreicher Expansionskurs" sein ?

(Quelle: bekannt; ir.tesla.com financial&accounting)

{kind=link}

Gemäss seinen Berechnungen .

Gut habe ich nie auf dich gehört wären mir satte Gewinne durch die Latten gegangen.

ergibt rd. 1,5 Mrd. $ Verlust ! im "normalen" Auto(&Energie)Geschäft.

'19: -0,862 Mrd. $ = Q1: -702 _ Q2: -408 _ Q3: +143 _ Q4: +105 Mio. $ mit

'19: -0,594 Mrd. $ = Q1: -216 _ Q2: -111 _ Q3: -134 _ Q4: -133 Mio. $ *

'19: -1,456 Mrd. $ = Q1: -918 _ Q2: -519 _ Q3: +..9 _ Q4: -.28 Mio. $ ohne

denn Deine Einschätzung war 298 Mio. $ Gewinn.

es wurden aber nur rd. 1/3 !

nämlich trotz Auslieferungsrekord nur 105 Mio. $;

also noch weniger als in Q3'19, als in Q4'18, als in Q3'18...

(auch ich hatte hierbei TESLA mit einem sehr ähnlichen Tipp überschätzt)

Das habe ich vor ein paar Tagen hier und nebenan vorausgesagt:

Umsatz ca. 7,2 Mrd. $ _ ca. 60 MW Solar u. ca. 0,7 GWh PowerWalls

Das wurde gestern Abend veröffentlicht:

Umsatz rd. 7,4 Mrd. $ _ 54 MW Solar u. 0,53 GWh PowerWalls

Das nennt man wohl lediglich geringe Abweichungen...

Aber wegen des Kurses, wer sie gekauft hat, oder hielt, alles richtig gemacht.

Meinen herzlichen Glückwunsch!

ergibt rd. 1,4 Mrd. $ Verlust ! im "normalen" Auto(&Energie)Geschäft.

2018: -0,976 Mrd. $ = Q1: -710 _ Q2: -716 _ Q3:+311 _ Q4: +140 Mio. $ mit

2018: -0,418 Mrd. $ = Q1: -.80 _ Q2: -.54 _ Q3: -189 _ Q4: -.95 Mio. $ *

2018: -1,394 Mrd. $ = Q1: -790 _ Q2: -770 _ Q3:+122 _ Q4: +.45 Mio. $ ohne

Tesla hat sich die Zertifikate verdient, weil sie gute E-Autos bauen und geackert haben um da zu stehen wo sie jetzt sind. Man denke an die letzten Jahre zurück.

Ich sehe schon. Der Prozess des Umdenkens wird bei einigen Leuten nichtmal dann stattfinden, wenn Tesla in 10 Jahren Weltmarktführer in E-Autos ist. Schließlich wird dann 1% des Umsatzes vlt. noch mit Zertifikaten verdient, da die OEMs immernoch nicht die Auflagen erfüllen. Au weia

Umsatz - Kosten = GrossProfit GrossMargin

Automotive (Sales, incl. Zertifikate)_________: 19,952 - 15,939 = GP +4,013 GM +20,1%

+ Automotive (Leasing)___________________: .0,869 - .0,459 = GP +0,410 GM +52,8%

= Automotive (Sales, Leasing)_____________: 20,821 - 16,398 = GP +4,423 GM +21,2%

+ Automotive (Services&Other)_____________: .2,226 - .2,770 = GP -0,544 GM -24,4% !

= Automotive (Sales, Leasing, Services&Other): 23,047 19,168 = GP +3,879 GM +16,8%

+ EnergyGeneration&Storage_______________: .1,531 - .1,341 = GP +0,190 GM +12,4%

= Gesamt______________________________: 24,578 - 20,509 = GP +4,069 GM +16,6%

- operative Ausgaben_________: -.4,138 -16,8%

(Forschung&Entwicklung, Vertrieb&Verwaltung, Restrukturierung&andere)

= operatives Ergebnis_________: -.0,069 -.0,3%

- Saldo Zinseinnahmen/ausgaben: -0,569 -.2,4%

= vorl. NetMargin____________: -.0,665 -.2,7%

- Steuern, Sonder____________: -.0,197 -.0,8%

= endg. NetMargin___________: -.0,862 -.3,5%

Alle Angaben in Mrd. $, Prozentzahlen sind immer bezogen als Anteil des Gesamt-Umsatzes.

zwischen inclusive und exclusive CEV-credits ? die non-CEV-regulatory-credits im Anhang extra genannt.

wenn man diese Dinger kalkulatorisch separiert, werden die Quartale besser vergleichbar,

denn TSLA kann zum Beispiel sammeln sprich in den ersten 9 Monaten nur sehr wenige verkaufen,

in den letzten 3 Monaten aber ganz viele;

schon wäre das betriebs-wirtschaftliche Bild innerhalb des Jahres "verfälscht".

Die generelle Berechtigung aus deren E-Car-Business ! samt Monetarisierung habe ich... n i e abgestritten.

(Es geht prinzipiell um die echte Profitabilität und unproportionale Marktkapitalisierung,

große finanzielle Vorteile durch aktuelle Gesetze könnten zukünftig auch Mal kleiner werden).

Absatz: rd. 900T (R/MS/MX/M3) rd. 1.220 MW (Solar) und rd. 3,12 GWh (PowerWalls)

Umsatz: rd. 76,8 Mrd. $ (Automotive sales&leasing, Services&other, Energygeneration&Storage)

Ergebnis: rd. -6,54 Mrd. $ _ d.h. ein Verlust pro Auto von durchschnittlich ca. 7,3T $ !

n e g a t i v e Rendite von 8,5%...

Nochmal

Tesla 2018/ 240 000 Autos 2019 / 360 000 Autos / 2020/ 500 000-550 000 Autos

VW ges. 2018/ 80 000 Autos 2019 / 140 000 Autos / 2020 /400 000 -450 000 Autos

33% 39% 80 - 82%

Kann man bei der Masse der VW Modelle dann über 2021 bis 2025 weiterziehen

Meine Meinung

https://old.nasdaq.com/de/symbol/tsla/premarket

Mehrere von der Anzahl 5-stellige Verkäufe. Ich habe so etwas noch nie gesehen.

Optionen

| Boardmail an "phineas" |

Wertpapier: Tesla |

Optionen

| Boardmail an "iudexnoncalculat" |

Wertpapier: Tesla |

33% 39% 80 - 82%

Ich habe z.B. für die Kernmarke VW in 2018 50.000, und zwar einschließlich Plugin Hybriden,

https://ecomento.de/2019/01/10/...roauto-plug-in-hybride-absatz-2018/

den Rest auf die 80 Tsd. müssten dann Audi und Porsche machen, und die haben 2018 nur Plugin Hybriden gehabt.

Von 2013 bis Ende 2019 hat die Kernmarke VW insgesamt 250.000 "elektrifizierte Fahrzeuge" verkauft

https://ecomento.de/2019/12/27/...0stes-elektrofahrzeug-ausgeliefert/

davon sind aber 51 Tsd. Golf GTE und 42 Tsd. Passat GTE, beide plugin Hybride.

Aber wayne interessieren die Hybriden bei einem Vergleich mit einem reinen BEV - Hersteller ? Mit dem BS kommt BMW auch dauernd um die Ecke.

Und 400 bis 450k in 2020 ist wishful thinking. Der ID3 wird seit Nov. 19 auf Halde gebaut, davon steht dann im Mai/Juni 2020 eine fünfstellige Stückzahl auf Parkplätzen rum und wartet auf ein Software - update, weil VW die Software mit full OTA etc. für den MEB einfach nicht gebacken bekommt. Sie wollen ja, aber peinlicherweise können sie nicht. Vor Q3 steht kein einziger ID3 beim Kunden.

Moderation

Zeitpunkt: 03.02.20 12:51

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Zeitpunkt: 03.02.20 12:51

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

b) habe ich e-Autos geschrieben und nicht BEV

c) die Software für id.3 ist lt. letztem VW Bericht im Release.

Die Aufspielung findet im Sommer statt und die ganzen produzierten id.3 gehen lt. dem gleichen Report noch 2020 in den Vertrieb.

Ist ja kein Problem für VW in einem Quartal 1 Mio Autos zu liefern.

Was sind da 100 000 BEV id.3

Wir sprechen von VW, nicht von einer x-beliebigen Klitsche!

Im gleichen Bericht wurden auch die Aussagen 400 - 450 T e-Autos (BEV + Hybrid) bestätigt.

Nimm den Bericht/ das Interview!

Veröffentlicht im Handelsblatt.

Falls Du nicht suchen willst, im VW Tread ist er angehängt.

Gruß RPM