(Netto)Cash-Werte-Thread

Natürlich gibt es in den meisten Fällen Gründe dafür, dass die Aktien trotz des Cashbestandes so tief gefallen sind, Da wären Verluste oder ein hohes KGV oder aber das Geschäftsmodell ist nicht gerade sexy bzw. es verspricht wenig Wachstum. Die Gründe sind vielfältig, aber trotz allem sollten solche Aktien gerade in der jetzigen Finanzkrise sehr gut nach unten abgesichert sein. Aktien unter Nettocash hab ich lediglich in der absoluten Ausverkaufsphase im Februar/März 2003 mal erlebt und diese Aktien notieren heute meist um ein vielfaches höher.

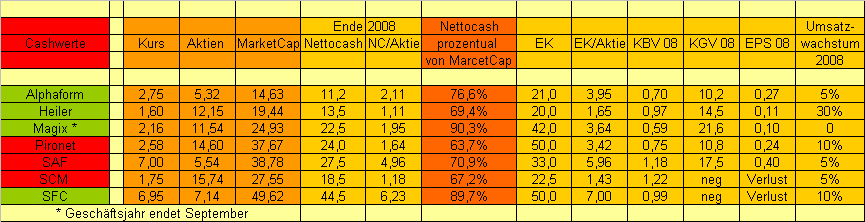

In folgender Tabelle findet ihr die mir bekannten Nettocashwerte inklusive Aktienkennzahlen KGV und KBV. Teilweise bin ich dort auch schon investiert (grün gekennzeichnet). Der Nettocash dieser Aktien beinhaltet bereits den von mir geschätzten Cashbestand am Ende des Jahres 2008, aufgrund meiner Analyse zum Cashflow des 2.Halbjahres. Interessant sind für mich vor allem die Werte, die nahe am Nettocash notieren und Gewinne und positiven Cashflow haben und dazu auch noch wachsen. Wenn es allerdings so nah an den Nettocash herangeht wie bei SFC oder Magix halte ich auch Verluste oder hohe KGVs für nicht so bedenklich, solange man eine Perspektive auf steigende Gewinne hat, was in beiden Fällen vorliegt.

Wer ähnliche Werte kennt, kann sie gerne posten, aber bitte mit der Voraussetzung, dass mindestens 2/3 des Börsenwerts mit Cash unterlegt sein müssen und der Cashabfluss aktuell nicht so extrem ist, das das Ganze in Kürze schon überholt sein wird!

Der Thread kann auch gerne benutzt werden, um über die genannten Werte zu diskutieren.

katjuscha

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Angehängte Grafik:

cashwerte.png (verkleinert auf 58%)

cashwerte.png (verkleinert auf 58%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Stückzahl der Aktien in Mio

alles andere in Mio € bzw. nur in €

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

1. Heiler Software wäre aktuell mein Favorit. Heiler hat neben dem Cashberg zusätzlich ein relativ niedriges KGV, notiert leicht unter Buchwert und vor allem wächst man mit 30% beim Umsatz und hat starke Skaleneffekte. Der Vorstand ist auch fürs Geschäftsjahr 2008/09 sehr optimistisch stark zu wachsen, und wer sich die Kostensturktur angeht, weiß, was das für die Gewinne bedeutet. Heiler könnte man eigentlich auch ohne den Cashberg kaufen. Der kommt sozusagen nur als Schmankerl oben drauf und er wird weiter anwachsen.

2. Alphaform hat aktuell zwar ein schlechtes Momentum, weil durch die niedrigeren Budgets der Formel 1 das margenstarke Geschäft etwas wegbricht, und da das auch im 2.Halbjahr so sein wird, traut sich niemand in die Aktie. Trotzdem macht Alphaform noch klare Gewinne und hat einen deutlich positiven Cashflow. Das war übrigens auch in den Jahren 2001-2004 so, als man nur ausglichen (Nettogewinn) arbeitete, aber der Cashflow immer positiv war. Als man dann die defizitären Bereiche umstrukturierte bzw. stilllegte, hat man daas große Potenzial der Aktie auch gesehen. Heute liegt der Kurs jetzt wieder dort, wo er lag als man noch keine Gewinne machte und als man noch nicht diesen Cashberg hatte. Zudem notiert man mehr als 30% unter Buchwert.

Das Unternehmen mag langweilig wirken, aber man hat genügend Wachstumsmöglichkeiten, vor allem wenn man den Cahsberg nutzt. Mittelfristig will der Vorstand den Umsatz vervielfachen.

3. Magix und SFC belegen beide Platz 3. Haben beide den Vorteil nur sehr knapp über Cash zu notieren. Beide haben aber auch ein schlechtes 2.Quartal mit Verlusten abgeliefert. SFC hat eher langfristig enorme Fantasie durch die Brennstoffzellentechnolgie, die auch jetzt schon vielfältig angewendet wird. Kommt da mal ein Großauftrag explodiert die Aktie, vor allem bei dieser Cashunterstützung. Magix hat zwar zuletzt enttäuscht, aber der Vorstand hat es nachvollziehbar begründen können. Läuft es so wie er erwartet, kann sich die Aktie schnell verdoppeln. Ich bin etwas vorsichtiger und erwarte nur die Hälfte der Gewinne im 4.Geschäftsquartal, die der Vorstand prognostiziert.

Die anderen genanten Werte sind für mich eher uninteressant. SAF ist am ehesten noch ein Kauf, da man neben dem Cash die langfristige Kooperation mit SAP hat. Mir ist dort aber das KUV zu hoch. Ob SAF die hohe Marge halten kann, ist entscheidend. Wenn nicht, wird man wohl länger nur leicht über Cash notieren. Pironet ist sehr interessant, aber da muss man einfach mehr Daten abwarten. Aktuell nur ne Halteposition. SCM hängt mir zu sehr am Erfolg eines Produkts, und darauf wartet man seit vielen Jahren. Man kommt einfach nicht aus der Verlustzone heraus, egal was schon alles versucht wurde. Aber im Bereich bei 1,5 € durch den Cashberg zumindest kurzfristig gut abgesichert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Angehängte Grafik:

mgx3j.png (verkleinert auf 93%)

mgx3j.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Angehängte Grafik:

cashwerte.png (verkleinert auf 64%)

cashwerte.png (verkleinert auf 64%)

Pironet steht bei mir auch immer noch auf der WL-

irgendwas fehlt der Aktie, nur was?

Grundsätzlich finde ich Software einen interessanten Sektor, siehe SAP oder auch Software AG.

SCM ist ja nun ein Trauerfall, die Aktie wird wohl als ewiger cashburner zu Grabe getragen, denke ich.

Gruss

nk

Na ja, und SFC ist heute wieder kurz unter Nettocash gefallen. Kaum zu glauben.

Tja, bei SCM hast du wohl recht. Für mich auch kein wirkliches Investment. Kann man halt kurzfristig durch den Nettocash als nach unten abgesichert ansehen, aber wenn der Cashburn weitergeht, kann man das in einem Jahr bei 1,2 € genauso schreiben. :)

Eine SFC wächst ja wenigstens und hat erhebliche Fantasie im Brennstoffzellenbereich weiteres starkes Wachstum zu generieren. Bei SCM sieht das nach nem Trauerspiel aus.

Softwareaktien aus dem SAP-Umfeld sind sicherlich weiter interessant. Dazu gehören ja auch Heiler und SAF, die hier erwähnt wurden. Ich glaub auch, das man diese Aktien bevorzugen sollte, wobei mir Heiler bezüglich Timing sinnvoler erscheint, da SAF hohe Margen hatte, die jetzt fallen, während Heiler niedrige Margen hatte, die mit dem starken Wachstum jetzt steigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Ansonsten bitte in anderen Threads diese Aktien besprechen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Angehängte Grafik:

hlr3j.png (verkleinert auf 93%)

hlr3j.png (verkleinert auf 93%)

Gibt ja auch noch andere Cashwerte, wie Paion, aber Biotecs mit hohen Verlusten wollte ich nicht mit rein nehmen.

Aber immer her damit! Wenn jemand Cashwerte hat, dann gebt mir die in der obigen Tabelle genannten Daten, und ich füg es ein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Kurs: 1,95 Euro

Aktien: 25,2 Mio. Stück

MK: 50 Mio. Euro

Nettocash 30.06.2008: 58 Mio. Euro

Nettocash/Aktie: 2,30 Euro

EK: 57,8 Mio.

EK/Aktie: 2,29 Euro

KBV 08: 0,84

KGV 08: Beteiligungsgesellschaft, zum Halbjahr 3,6

EPS 08: Beteiligungsgesellschaft, zum Halbjahr 0,54 Euro

Umsatzwachstum: Beteiligungsgesellschaft

2. Die liquiden Mittel liegen bei 35 Mio €. Du rechnest die Finanzanlagen hinzu, obwohl das ja die Beteiligungen sind, die zum Gewinn führen. Vielmehr liegt also der NAV bei 58 Mio €. Das stellt letztlich auch den fairen Wert des Unternehmens dar.

Fazit: Eine Beteiligungsgesellschaft gehört genauso wenig in den Thread wie ein Biotec wie Paoin. Nix für ungut, aber man sollte neben dem Cash auch noch ein eigenes organisches Geschäft haben. Vielleicht hätte ich das im ersten Posting klarstellen sollen. Bei einer Beteiligungsgesellschaft gehe ich aktuell jedenfalls davon aus, dass man unter NAV notiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Du schriebst im ersten Posting: "Die Betonung liegt dabei auf „Netto“, also den liquiden Mitteln plus finanzielle Vermögenswerte minus Darlehensverbindlichkeiten."

Nach dieser Definition zählst Du halt eben nicht nur die liquiden Mittel von in diesem Fall so 35 Mio. Euro dazu, sondern auch finanzielle Vermögenswerte abzüglich Darlehensverbindlichkeiten. Nach dem 30.06.2008 hat es auch einen weiteren Verkauf gegeben, so das die liquiden Mittel im Moment eher noch höher sind. Sieht man auch an den Insiderkäufen des VV in den letzten Tagen.

Darlehensverbindlichkeiten sind bei Capital Stage so gut wie nicht vorhanden. Was Du unter "finanzielle Vermögenswerte" verstehst, müsstest Du dann mal erläutern.

Punkt 1. hast Du natürlich recht. 0,27 im Halbjahr. Und eben Beteiligungsgesellschaft, d.h. im 2. Halbjahr eher nichts.

Letztlich gibt es aber viele AG's, die kein operatives Tagesgeschäft haben, sondern lediglich als Holding für die Konzerngesellschaften fungieren. Daher kann man das gar nicht recht abgrenzen. Ist z.B. M.A.X. Automation eine Beteiligungsgesellschaft oder nicht?

Aber ist ja auch okay, dass du es reingestellt hast. Kann man ja vernünftig drüber diskutieren. Ich bin halt der Meinung, das Holdings hier nicht reingehören. Allgeier ist ja vom Geschäftsmodell ähnlich aufgestellt. Daher ist der hohe Cashbestand für mich dort kein ebensolcher Kaufgrund wie bei den Unternehmen, die neben dem Cashbestand eben noch ein operatives Geschäft(smodell) haben. Beteiligungsunternehmen kaufen ja meist nur, um dann teurer wieder zu veräußern. Allgeier ist ja eher eine Mix-Lösung. M.A.X. kenne ich nicht wirklich.

Capital Stage ist für mich jedenfalls trotz hohem Cashbestand deshalb noch lange kein Kauf. Wenn man jetzt nochmal eine Beteiligung verkauft hat, steigen die liquiden Mittel aber die finanziellen Vermögen fallen. Insofern kommt es darauf an, ob die Beteiligungen zu einem höheren Preis verkauft werden als sie vorher in der Bilanz bewertet wurden. Nur dann erhöht sich der NAV und die Aktie kann bei fortlaufender Wertsteigerung der Beteiligungen ein Kauf sein. Aber nur wegen dem Cashbestand kann man keine Beteiligunggesellschaft kaufen, denn den muss sie ja zwingend investieren, um wieder dem Geschäftsmodell einen Sinn zu geben. Aktuell hat Capital zum Beispiel nur 3-4 Beteiligungen. Das wird man zwingend ändern müssen, und somit wird der Cashbestand deutlich fallen. Dann kommt es wieder drauf an, ob man die Beteiligungen teurer verkaufen kann. Hängt vom Geschick des Vorstands an. Das ist daher eigentlich das wichtigste Argument neben dem NAV bei solchen Aktien, also ob man dem Vorstand vertraut, was sein gutes Händchen abgeht. Eigentlich sind das ja nichts anderes als Fondsmanager, nur mit weniger Depotwerten, diese aber dafür in größerem Umfang.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Oder eine Alphaform ihren Cash in neue Maschinen oder eine Auslandsexpansion oder eine neue Tochtergesellschaft steckt? - Hat eine Alphaform in Teilen das Geschäftsmodell eines Geldmarktfonds? - Wohl eher nicht. Also müssten auch die mal was mit dem Geld machen, um "Ihrem Geschäftsmodell einen Sinn zu geben". Hoffen wir mal nicht, das der Cash zur Abdeckung kommender Verluste benötigt wird.

Sogesehen ist es kein Unterschied, wenn eine Beteiligungsgesellschaft eine neue Beteiligung eingeht.

Mir ist schon klar, dass Du mit "finanziellem Vermögen" eher noch so Wertpapiere meinst, also alles, was kurzfristig liquide ist. Aber Capital Stage hat es in ihrer Bilanz nunmal so betitelt. ;-)

Wenn du weiter Beteiligungsgesellschaften in diesen Thread stellen willst, dann tue das! Damit hab ich kein Problem. Ich werde darauf allerdings nicht eingehen, da es für mich keine Cashwerte im eigentlichen Sinn sind, was ich nun mehrmals begründet habe. Fakt ist, dass der Cashbestand bei meinen erwähnten Aktien nicht zwingend zum operativen Geschäft gebraucht wird, was bei Beteiligungsgesellschaften nunmal der Fall ist.

Und einfach zu unterstellen, das diese Cashwerte den Cash in Kürze verbrennen, kann jeder für sich selbst überprüfen. Ich hab ja schon in #1 darauf hingewiesen, dass es möglichst Cashwerte sein sollten, die eben nicht einen starken cashburn haben. Zudem hab ich den Cashflow des 2.Halbjahrs bereits einfließen lassen. Das habe ich sogar unterstrichen. Vielleicht hast du es ja überlesen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Bellevue KGaA |

Und Stoni gehört dazu.

Da macht Katjuscha ein neues Thema auf, definiert das Themenspektrum und stellt dann noch Infos rein und dann kommt jemand und erklärt ihr, dass ihre Themenfokussierung nicht richti sei. Und Katjuscha muss sich dann noch rechtfertigen.

Da reicht mir meine Wurstverkäuferinnenausbildung:

Es ist was anderes ob die Firma A Gipskartonplatten herstellt und ganz viel Cash auf der hohen Kante hat, als eine windige Beteiligungsgesllschaft B, der Cash braucht um seine windigen Geschäfte durchzuziehen.

Geschnitten oder am Stück?

Luischen-Müller-geannt-Lissie