Thompson Creek Metals Faktenübersicht

Seite 2 von 8 Neuester Beitrag: 25.09.13 10:44 | ||||

| Eröffnet am: | 28.01.07 13:07 | von: CaptainSparr. | Anzahl Beiträge: | 181 |

| Neuester Beitrag: | 25.09.13 10:44 | von: schwupp | Leser gesamt: | 82.508 |

| Forum: | Hot-Stocks | Leser heute: | 6 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 | 8 8 > | ||||

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

16.jpg (verkleinert auf 89%)

16.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

17.jpg (verkleinert auf 89%)

17.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

18.jpg (verkleinert auf 89%)

18.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

19.jpg (verkleinert auf 89%)

19.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

20.jpg (verkleinert auf 89%)

20.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

21.jpg (verkleinert auf 89%)

21.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

22.jpg (verkleinert auf 90%)

22.jpg (verkleinert auf 90%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

23.jpg (verkleinert auf 89%)

23.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

24.jpg (verkleinert auf 89%)

24.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

25.jpg (verkleinert auf 89%)

25.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

26.jpg (verkleinert auf 89%)

26.jpg (verkleinert auf 89%)

http://www.informedinvestors.com/IIF/IIF_Forum.asp?ForumID=1…

und steht auch über die Website von Blue Pearl zur Verfügung.

Die wesentlichsten Teile daraus will ich nachfolgend übersetzen. Zum besseren Verständnis habe ich Anmerkungen dazu gemacht und diese mit "Kommentar" gekennzeichnet.

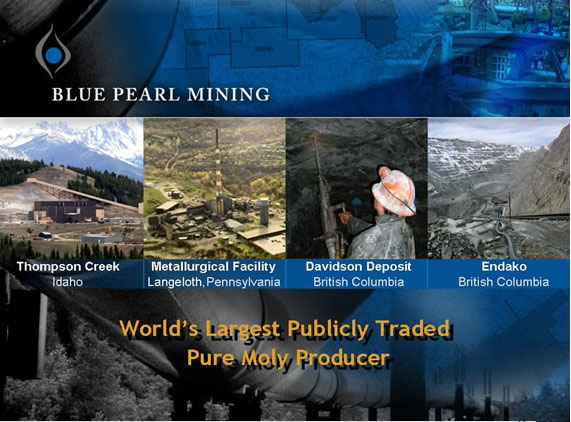

Im letzten Jahr hat Blue Pearl am 26. Oktober die Übernahme von Thompson Creek Metals abgeschlossen. TC ist der größte private Molybdän-Produzent der Vereinigten Staaten und der 4. oder 5.-größte Molybdän-Produzent weltweit (abhängig von dem betrachteten Jahr). Wir sind nun ein "Fully Integrated" Molybdän-Produzent. Fully Integrated bedeutet dabei, wir haben 2 große Tagebau-Minen, wir haben 2 Röster (Molybdän muss geröstet werden, um ein verkaufsfähiges Produkt zu erhalten), dazu eine hervorragende Produktionsmannschaft, die notwendigen Betriebseinrichtungen und hervorragendes Marketing-Team, also alles um das Unternehmen in Gang zu halten.

BPM-Profil - Grafik 3

Wir haben eine 3/4-Milliarde Pfund Molybdän-Resources, davon 1/3 in einem Minenplan (Kommentar: In einem Minenplan bedeutet, dass entsprechende Studien vorhanden sind, wie diese Rohstoffmenge abgebaut werden kann, und dass nachgewiesen ist, dass der Abbau profitabel vorgenommen werden kann). Dies beinhaltet die Thompson-Creek-Mine, die Endako-Mine (an welcher BPM einen 75%-Anteil besitzt), und das Davidson-Projekt, an welchem BPM einen 100%-Anteil besitzt. Davidson wird die nächste Molybdän-Mine in Kanada.

Die Grafik zeigt auch, dass BPM eine große Summe Geld erlöst. 2005 und in den ersten 9 Monaten 2006 wurden täglich 1 Million Dollar Gewinn erzielt.

(Kommentar: Die nächsten Sätze sind schwer zu verstehen. Der Sinngehalt ist etwa Die Produktion wird 2007 etwas absinken. Unsere Produktionskosten pro Pfund Molybdän bewegen sich in der unteren Hälfte vergleichbarer Unternehmen. Unsere beiden Minen sind Tagebau-Minen. Die größte Mine in den Vereinigten Staaten ist die Henderson-Mine, eine Bergbau-Mine, und deren Kosten sind mit Sicherheit höher als unsere.

Die Minen und Verarbeitungsanlagen - Grafik 4

Grafik 4 zeigt eine Karte unserer Betriebsstätten. Es gibt keine politischen Risiken, da alle Betriebsstätten in Nordamerika liegen.

Die Thompson-Creek-Mine erzeugt ein Molybdän-Konzentrat, welches in unsere Langeloth-Betriesstätte in Pennsylvania transportiert wird. Es mag auf den ersten Blick sehr Kostenaufwendig aussehen, die Ware über 1500 Meilen zu transportieren, aber tatsächlich kostet dieser Transport nur 4-5 ct pro Pfund.

Ein Transport von Langeloth nach Tokio z.B. kostet etwa 12 ct. Diese Transportkosten fallen also nicht wesentlich ins Gewicht.

Produktion 2006-2009 - Grafik 5

In 2007 ergibt sich gegenüber dem Vorjahr ein kleiner Produktionsrückgang. Der Grund ist, dass zur Zeit in der Thompson-Creek-Mine ein Teil des Erzkörpers abgebaut werden muss, der einen geringeren Molybdän-Gehalt aufweist.

Bis zur Übernahme war Thompson Creek ein privates Unternehmen. Wir glauben nicht, dass wir das Unternehmen besser führen können, TC war ein gut geführtes Unternehmen, aber wir werden es ein wenig anders führen. Einer der Punkte, den wir anders machen werden, ist die Kapazitätsauslastung der Gesteinsmühle in der Thompson-Creek-Mine. Bisher wurde diese Mühle nur zu 50% ausgelastet, jetzt haben wir 70% Auslastung und ab April werden wir 100% erreichen. (Kommentar: Bisher wurde 7 Tage gearbeitet, dann 7 Tage pausiert. Seit Januar wird 10 Tage gearbeitet, dann 4 Tage pausiert. Ab April soll Full-Time gearbeitet werden).

Die rot eingefärbten Teile der Säulen in der Grafik zeigen den Anteil von Davidson. Diese Mine soll im nächsten Jahr (also 2008) mit der Produktion beginnen und 2009 voll in Produktion sein. Dies ist noch abhängig von der entgültigen Feasibility-Studie und der Betriebserlaubnis.

TC-Mine - Grafik 6

zeigt einen Teil der Thompson-Creek-Mine.

TC-Fakten - Grafik 7

Die Mine wurde 1983 errichtet mit einem Kostenaufwand von 350 Mio Dollar. Heute wäre ein Kostenaufwand von über 1 Milliarde Dollar dafür erforderlich. Thompson Creek war die letzte große Molybdän-Mine die seit 1983 in der westlichen Welt eingerichtet wurde. Dies ist auch der Grund, warum der Molybdän-Preis hoch ist, und auch in den nächsten Jahren hoch bleiben wird. Es gab in den letzten 20 Jahren in diesem Bereich ein starkes Investitionsdefizit. (Kommentar: Zu den extrem niedrigen Molybdän-Preisen der Jahre vor 2004 war es wirtschaftlich nicht möglich, neue Minen zu schaffen. Durch die daraus entstehende Unterversorgung kam es zu den starken Preissteigerungen bei Moly seit 2004)

Als privates Unternehmen hat Thompson Creek über viele Jahre hinweg sich nicht darum gekümmert, neue Abbaustudien zu erstellen, die einen Verkaufspreis berücksichtigen, der höher liegt als die historisch niedrigen Preise der 90er-Jahre. Die rechnerische Rest-Minenlebensdauer beträgt nach diesen alten Studien 9 Jahre.

BPM ist nunmehr dabei, neue Kalkulationen durchzuführen, Minenpläne zu erstellen, Reserven und Resourcen neu zu berechnen (Kommentar: nicht mehr zu den damaligen Verkaufspreisen von 3,50 $ und 5 $, zu denen Gestein in größerer Tiefe nicht wirtschaftlich abgebaut werden konnte, sondern unter zugrundelegung eines höheren Verkaufspreises). Diese Kalkulationen sollen in einem Monat oder zwei abgeschlossen sein. (Kommentar: In der News vom Januar hat BPM die Ergebnisse für Mitte des Jahres angekündigt. Möglicherweise haben sich in den letzten Wochen neue Termine ergeben)

McDonald fügt dann noch hinzu, dass die Minenpläne und Rohstoffe sehr stark ausgeweitet werden.

TC-Abbau - Grafik 8

zeigt einen neuen Bagger, der 2005 oder 2006 angeschafft wurde (Kosten 18 Mio Dollar), der 100.000 Tonnen pro Tag bewegen kann.

Desweiteren wurde eine ganze Flotte neuer 240-Tonnen-Muldenkipper angeschafft. Ein großes Problem (neben dem Problem Arbeitskräfte zu bekommen) ist es, für diese Fahrzeuge Reifen zu beschaffen (Kommentar: Weltweiter Produktionsengpass bei Reifen - und ohne Reifen für die Kipper liegt die Mine still). BPM ist in der glücklichen Lage, Reifen für diese Fahrzeuge zu besitzen, auch wenn sie pro Reifen 150.000 Dollar bezahlen mussten.

Verarbeitung - Grafik 9

zeigt den Konzentrator. Als Reagenz für den Prozess wird Diesel verwendet, nicht ...(unverständlich)..

geplante TC-Erweiterung - Grafik 10

zeigt einen Plan der Thompson-Creek-Mine. (Kommentar: Die rote Fläche ist das molybdänhaltige Gestein. Oberhalb der weisen Linie befindet sich das Molybdän, das zu den historischen Tiefstpreisen von 5 Dollar wirtschaftlich abgebaut werden konnte. Oberhalb der gelben Linie befindet sich das molybdänhaltige Gestein, das zu einem kalkulatorischen Verkaufspreis von 10 Dollar wirtschaftlich abgebaut werden kann).

McDonald betont, dass 10 Dollar eine sehr konservative Annahme sei.

Es liegen die Abbaugenehmigungen für die Phase 7 vor. Zur Zeit wird beim Abbau die Phase 5 abgeschlossen. Der neue Minenplan, der demnächst fertiggestellt werden soll, stellt die Phase 8 dar. McDonald ist sehr zuversichtlich, dass es eine Phase 9 und 10 geben wird, denn der Erzkörper ist sehr, sehr groß. (Kommentar: Diese Aussage betont die Zukunftsicherheit der Mine, da sowohl die Abbau-Genehmigungen der nächsten Jahre bereits vorliegen, als auch riesige Rohstoffvorräte im Boden vorhanden sind, die einen Abbau bis weit in die Zukunft erlauben.) Alles hängt natürlich vom Moly-Preis ab (Kommentar: Wenn der Moly-Preis in Zukunft weiter steigt, dann ist es wirtschaftlich, auch Gestein abzubauen, das noch viel tiefer im Boden liegt).

TC-Reserven - Grafik 11

auf die Zahlen dieser Grafik will McDonald nicht näher eingehen, da sie in Kürze vollkommen überholt sein werden duch die neuen Kalkulationen. Die vorliegenden Zahlen wurden zu einem kalkulatorischen Preis von 5 Dollar angefertigt. Zum höheren Preis der neuen Kalkulation werden die Reserven und Resourcen sehr stark ausgeweitet werden.

Endako-Mine - Grafik 12

zeigt die Endako-Mine, gebaut 1965, und seither in Produktion. Die Mine besteht aus 3 Gruben. Das Bild zeigt die größte der drei Gruben mit der Gesteinsmühle.

Endako-Fakten - Grafik 13

Die Kalkulationen auf diesem Bild wurden zu einem extrem konservativen Preis von 3,50 Dollar durchgeführt. Die Produktionskosten betragen inzwischen über 5 Dollar. Alleine daran kann man sehen, wie konservativ diese Rechnung heute ist. Der kalkulatorische Preis für die neue Rechnung beträgt ebenfalls 10 Dollar.

Die Mine baut derzeit 30.000 Tonnen pro Tag ab. Thompson Creek arbeitet derzeit mit 28.500 Tonnen pro Tag. Ziel für Endako ist ein Abbau von 50.000 Tonnen pro Tag. Dies muss anhand der Studie noch durchgerechnet werden. Ein Teil der Studie soll (Kommentar: Soweit ich das verstanden habe) in 1-2 Monaten erscheinen, und fertiggestellt sein bis Mitte des Jahres.

Grafik 14

zeigt die alten Reserven zu einem Preis von 3,50 Dollar. McDonald sagt eine gewaltige Steigerung der Reserven und Resourcen nach der neuen Studie voraus. Die Studie soll möglicherweise nächsten Monat erscheinen.

Fakten Langeloth - Grafik 15

Langeloth Metallurgical Facility in Pittsburg, Pennsylvania.

Langeloth hat eine Röstkapazität von 35 Mio Pfund pro Jahr. Die halbe Kapazität wird für die eigene Minenproduktion verwendet. Mit der anderen Hälfte wird für andere Minengesellschaften geröstet. Diese zusätzliche Auslastung hilft, die eigenen Produktionskosten pro Pfund zu senken. Soweit durch eine Steigerung der eigenen Produktion ein größerer Anteil benötigt wird, kann problemlos der Fremdanteil begrenzt werden. (Kommentar: Diese Firmen müssen dann eben sehen, wo sie ihr Moly geröstet bekommen - Rösterkapazität ist ein Engpass).

BPM erzeugt etwa 5% der weltweiten Molymenge. Durch die Röstung von "Fremdmoly" beträgt der Marktanteil von BPM beim weltweiten Handel mit Moly etwa 9%. BPM ist also ein "Big Player" im Molybdän-Geschäft.

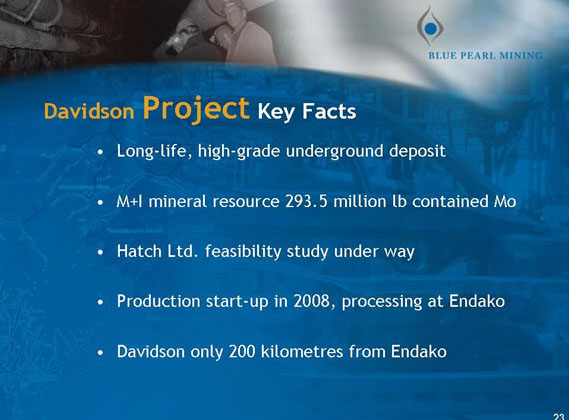

Fakten Davidson-Projekt - Grafik 16

zeigt das Davidson-Projekt. Davidson ist das größte Molybdän-Vorkommen in Kanada und das einzige große Vorkommen weltweit, das einen hohen Molybdängehalt aufweist und noch nicht in Produktion ist. Es wird erwartet, dass der höchstgradige Anteil des Vorkommens für einen 10-Jährigen Abbau ausreicht (Kommentar: bis Teile abgebaut werden müssen, die einen geringeren Gehalt aufweisen)

Das Vorkommen liegt 3 km von der Trans-Kanada-Highway entfernt und ebenfalls 3 km von der Eisenbahn. Es scheint kostengünstiger zu sein, das Erz per LKW nach Endako zu bringen als per Eisenbahn.

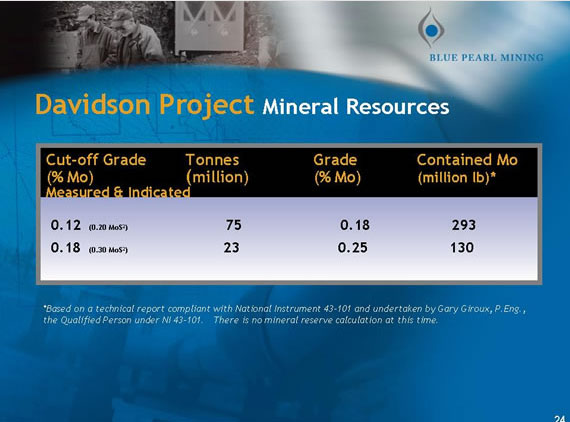

Davidson-Ressources - Grafik 17

zeigt den Molygehalt im Gestein. Mit 1,2 und 1,8% sind die Konzentrationen extrem hoch (Kommentar: und verursachen dadurch geringe Produktionskosten. Gehalte ab 0,1% gelten als gut abbauwürdig). Jede Tonne Erz hat zu heutigem Preis einen Wert von 200 Dollar und es ist eine Ausbeute von mehr als 90% (Kommentar: der im Erz vorhandenen Molymenge) möglich.

was ist Moly - Grafik 18

Molybdän dient dazu, Stahl härter zu machen, gegen Korrosion zu schützen, sowie als chemischer Schmierstoff.

Der Weltmarkt umfasst 10 bis 12 Milliarden Dollar pro Jahr. Es gibt weltweit 39 größere Molybdän-Minen. Es gibt 5 Röstereien in Nordamerika und BPM besitzt 2 davon. Es gibt 4 reine Molybdän-Minen in Nordamerika und BPM besitzt ebenfalls 2 davon. Damit ist BPM in Nordamerika ein "Big Player", einer der ganz Großen.

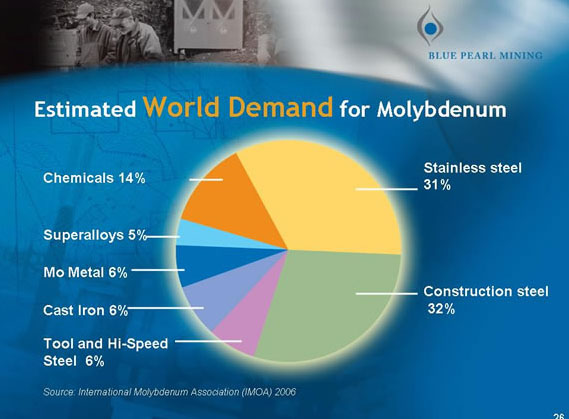

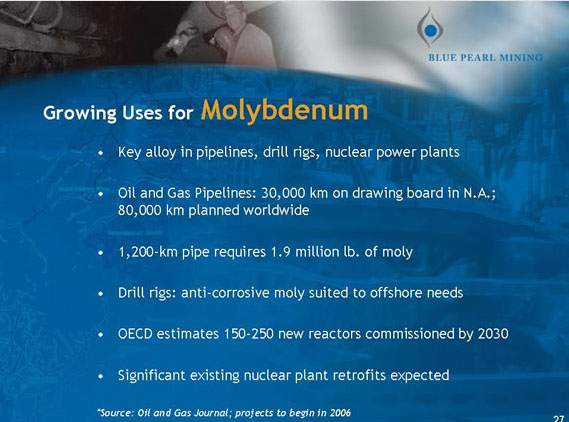

geschätzter Bedarf weltweit - Grafik 19

zeigt, zu welchen Prozentsätzen Molybdän auf die verschiedenen Anwendungsgebiete entfällt. Molybdän wird insbesondere für die folgenden 3 Anwendungen verbraucht: Pipelines, Kraftfahrzeuge und Rostfreier Stahl. Jedes Kraftfahrzeug benötigt etwa 0,9 Pfund Moly. Im letzten Jahr wurden etwa 55 Mio Fahrzeuge gebaut und dafür 50 Mio Pfund Moly verbraucht, in einem Gesamtmarkt von 400 Mio Pfund Molybdän.

In den letzten 10 Jahren ist der Molyverbrauch um 4% jährlich gestiegen.

ansteigender Bedarf an Moly - Grafik 20

zeigt, in welchen Bereichen die verbrauchte Molymenge besonders stark ansteigt.

Der Bau eines Atomkraftwerkes benötigt etwa 500.000 bis 650.000 Pfund Molybdän. Bis 2030 sind etwa 150-250 neue Atomkraftwerke geplant.

Der größte Molyverbrauch entfällt auf den Pipeline-Bau. Pipeline-Stahl enthält etwa 0,2 bis 0,8 Prozent Molybdän. Molybdän kann hier praktisch nicht ersetzt werden, und der Molypreis ist im Vergleich zum Gesamtpreis auch unerheblich. Es werden wegen höherem Molypreis sicher nicht weniger Pipelines gebaut. Pro Kilometer Pipeline wird etwa eine Tonne Moly benötigt (Kommentar: Etwas über 2200 Pfund) für eine Standart-Pipeline mit 30 Inch Durchmesser und 1 Inch Wandstärke. Weltweit sind 30.000 km Pipeline in einer konkreten Planungsphase, weitere 80.000 km vorgesehen.

Moly-Preis 2003-2007 - Grafik 21

zeigt die Molypreis seit 2003. Der Preis war für einen Zeitraum von über 3 Jahren über 10 Dollar und für einen Zeitraum von 2 Jahren über 20 Dollar. BPM erwartet hohe Preise für eine ganze Anzahl von weiteren Jahren.

Schlüsselfaktoren .. - Grafik 22

2/3 der Molybdänproduktion stammen als Beiprodukt aus Kupfer-Minen. 1/3 stammt aus reinen Molybdän-Minen. Neue reine Molybdänminen hat es lange nicht gegeben. Die großen Kupferproduzenten haben neue Kupfer-Gold-Minen erschlossen, keine Kupfer-Molybdän-Minen.

2/3 der bekannten Molyvorräte befinden sich im "Western Korridor" von Alaska bis hinunter nach Chile. In absehbarer Zeit werden, soweit bekannt, in der westlichen Welt nur 2 etwas größere Minen in Produktion gehen: Die Davidson-Mine von Blue Pearl und die Climax-Mine.

Seitdem der Molypreis gestiegen ist, wird wieder Exploration betrieben. Durch Exploration oder Entwicklung bekannter Vorkommen werden jedoch keine neuen Minen kurzfristig in Produktion gehen können, da es 4, 5 oder 6 Jahre dauert, eine neue Mine zu finanzieren und zu bauen.

Es gibt keinen Futures-Markt für Molybdän. Damit ist es auch nicht möglich, die Produktion einer neuen Mine zwecks Finanzierung auf Jahre hinaus im Voraus zu verkaufen. Eine neue Mine in Produktion zu bringen kostet 500, 600 oder 700 Mio Dollar. Dieser Betrag muss auf irgend eine Weise auf Jahre hinaus vorfinanziert werden, und dieser Sachverhalt ist ein gewaltiges Hindernis auf dem Weg neuer Minengesellschaften bis zur Produktion.

BPM hat dieses Problem nicht, da die Thompson-Creek-Mine und die Endako-Mine bereits produzieren. Bei Davidson muss lediglich das Erz abgebaut werden und zur Weiterverarbeitung nach Endako geschafft werden. Es ist keine Gesteinsmühle nötig, kein Konzentrator, kein Röster, das ist alles in Endako vorhanden.

McDonald schätzt den Investitionsaufwand für Davidson auf 15 Mio Dollar (Kommentar: Ich habe mir diese Stelle mehrmals angehört und bin mir ziemlich sicher, die Zahl als "fifteen", also als 15 Mio Dollar zu verstehen. Es könnte evtl. jedoch auch "fifty", also 50 heißen. Ein derartiger Investitionsaufwand (egal ob 15 oder 50 Mio Dollar) könnte jedoch absolut problemlos aus den laufenden Gewinnen bestritten werden. Das wären gerade mal die Gewinne von einem halben Monat oder von 2 Monaten).

Welt-Bedarf an Moly - Grafik 23

McDonald geht etwas auf die Historie von Molybdän ein.

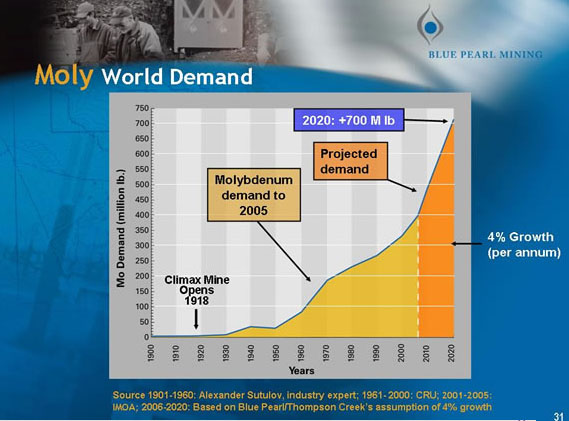

1990 wurden 230 Mio Pfund Moly produziert. Chine exportierte in diesem Jahr 100 Mio Pfund. Heute beträgt der Moly-Markt 40 Mio Pfund und China exportiert nur noch netto 30 Mio Pfund. Der Molymarkt wächst mit 4% pro Jahr. Das bedeutet, es werden mehr Molybdän-Minen benötigt (um die Nachfrage zu decken)

Grafik 24 + 25

geht auf das Management von BPM ein. Wir sind Miners, unsere Gruppe hat in den vergangenen 9 Jahren 2 Minen aufgebaut. Das Management ist ein sehr starkes Team. Aus der Thompson-Creek-Gesellschaft sind, außer dem Alteigentümer, alle Personen nun bei BPM beschäftigt. Wir haben eine Situation die allen Beteiligten zum Vorteil gereicht.

Es bestehen Kredite in Höhe von rund 400 Mio Dollar. Die erste Kreditrate ist im nächsten Monat fällig (Kommentar: Aus den Einnahmen im November und Dezember wurden bereits 62 Mio Dollar Schulden an den Alteigentümer zurückgezahlt). Es ist ein Arbeitskapital von aktuell über 200 Mio Dollar vorhanden.

McDonald fasst die wichtigen Fakten noch einmal kurz zusammen und stellt fest: Wir sind in einer seht starken Position und wir sind eines der führenden Unternehmen in der Industrie.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

kann noch jemand dazu schreiben und am besten auch erlaeutern, was die reservenklassifizierungen bedeuten?

danke.

(Übernehmen vielleicht die anderen Investierten Arivaner, denen es möglich ist??)

Danke für die pdf und so ausführliche Zusammenfassung

schaunmermal

Die Einteilung erfolgt nach folgendem Schema:

Reserves Proven

Die "nachgewiesenen Reserven" sind Rohstoffmengen, die mit hoher Genauigkeit nachgewiesen sind und die tatsächlich wirtschaftlich abbaubar sind. Der Nachweis erfolgt durch eine (Pre-)Feasibility-Studie. Der Erzgehalt muss von dritter Seite bestätigt sein. Die Proven Reserves gehen aus den Measured Resources hervor.

Reserves Probable

Die "wahrscheinlichen Reserven" stellen geringere Anforderungen an die Nachweis-Genauigkeit (z.B. weniger Bohrlöcher), sonst wie bei "proven" beschrieben. Die Probable Reserves gehen aus den Indicated Resources hervor.

Reserves Possible

Die "möglichen Reserven" stellen nur Schätzungen dar. Die Possible Reserves gehen aus den Inferred Resources hervor. Da mit sehr vielen Unsicherheitsfaktoren behaftet, können die möglichen Reserven kaum zu einer aussagekräftigen Beurteilung herangezogen werden. In der offiziellen Berichtsterminologie kommt dieser Begriff nicht vor.

Resources MeasuredDie "gemessenen Ressourcen" sind die höchste Kategorie, die ohne Feasibility-Studie erreicht werden kann. Die im Boden befindlichen Rohstoffe sind bereits mit hoher Genauigkeit nachgewiesen. Es wurde jedoch noch nicht nachgewiesen, dass der Abbau wirtschaftlich erfolgen kann.

Resources IndicatedDie "angezeigten Ressourcen" stellen geringere Anforderungen an die Nachweis-Genauigkeit. Hierfür werden z.B. weniger Bohrlöcher benötigt als für die Measured Resources. Die Berechnung führt zu einer hinreichenden Genauigkeit der vorhandenen Rohstoffmenge.

Resources Inferred

Die "vermuteten Ressourcen" stellen die niedrigst Stufe der Genauigkeit dar. Die Berechnung der vorhandenen Rohstoffmenge erfolgt insbesondere anhand von Stichproben-Bohrungen und ist damit durch eine gewisse Unsicherheit gekennzeichnet.

Danke

Neuer BPM-Thread mit alter Mannschaft

http://www.ariva.de/board/280382#jump3045908

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Wir haben gestern Abend in zahllosen Tefonaten Informationen eingeholt, die für Sie verständlich machen sollen, was derzeit hinter den Kulissen der Investmentbanken (auf Kosten der ahnungslosen Privatanleger) für ein „böses

Spiel“ gespielt wird. Wir wissen jetzt, warum der Kurs in den letzten Wochen so schwach war und offensichtlich bewusst gedrückt wurde!

Es ist vor allem eine große Bankadresse, die Aktien über verschiedene Orders seit Tagen platziert.

Oft auch kurz vor Handelsschluss, um den Schlusskurs in Kanada ein paar Cents noch nach unten zu drücken.

Was steckt dahinter?

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

Diese große Bankadresse telefoniert seit circa drei Wochen in Toronto größere Aktienbesitzer (Fonds etc.) von Blue Pearl an, um Sie für eine geplante Wandelanleihe auf Blue Pearl zu gewinnen. Da der Wandlungspreis nicht bekannt ist und viele Investoren glauben (bzw. diesen glauben gemacht wurde), dass der Wandlungspreis im Bereich 7 CAD sein soll, ist es nicht verwunderlich, dass die Aktie unter Druck geriet. Denn: Wenn man eine Wandelanleihe zeichnen kann, wo man die Aktien für 7 CAD bekommt, kann man

ja bis dahin verkaufen – so das Denken der Großanleger.

Allerdings haben Sie da die Rechnung ohne Blue Pearl und den Vorstand gemacht! Doch dazu gleich mehr!

Eine andere Möglichkeit besteht natürlich darin, dass diese Bank ein Mandat eines großen Rohstoffkonzerns erhalten hat, um den Kurs von Blue Pearl „übernahmereif“ zu schießen.

Es ist natürlich wesentlich billiger (und sieht besser aus), ein Angebot für 10 CAD abzugeben, wenn der Kurs bei 7 CAD steht, als eines für 17 CAD abgeben zu müssen, wenn der Kurs bei 12 oder 13 CAD stehen würde (auch wenn das immer noch ein guter Übernahmepreis für einen größeren Player wäre).

Denn Fakt ist: Blue Pearl hat seit dem 1. September (seit Übernahme von Thompson Creek/Endako) jeden Tag 1 Mio. USD verdient. Das sind über 135 Mio. USD in 5 Monaten.

Und jetzt kommt es: Wie uns ein Vorstand gestern auf Anfrage sagte, brauche Blue Pearl aufgrund dieses massiven Cash/Flows und Gewinns weder eine Wandelanleihe noch irgendeine Finanzierung (Private Placement)! Man werde sich diese auch nicht einreden oder aufdrücken lassen!

Wenn sich diese Erkenntnis im Markt herumspricht (und wir nehmen an, dies tut es in Kanada ab heute), dann wird der Wind sehr schnell drehen.

Diejenigen, die auf die Wandelanleihe hin ihre Stücke verkauften (oder gar leer verkauften), dürften sich in den nächsten Wochen wieder eindecken.

Wir hoffen jedoch nicht, dass der vermeintliche Übernahmeplan gelingt. Denn wir als Blue Pearl-Aktionäre, wären nicht bereit unsere Aktien für 10 CAD zu verschenken!

Wir persönlich sind völlig gelassen und können mit Blue Pearl Aktien im Depot besser schlafen, wie mit 99 % aller anderen Rohstoffwerte.

Denn hier handelt es sich um Substanz pur – die leider Begehrlichkeiten weckt und auch zu diesen oben geschilderten Spielchen missbraucht wird!

Ein Beitrag der Bronte Sisters aus dem WO------ Danke----

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Der Emittent einer Wandelanleihe muss nicht mit der Aktiengesellschaft identisch sein, deren Aktien als Basiswert für die Wandelanleihe dienen. Beispielsweise könnte eine Bank X eine Wandelanleihe auf Aktien eines Unternehmens Y auflegen. Solche Anleihen nennt man auch Umtauschanleihen.

Gelegentlich kommt es vor, dass sich ein Großaktionär (z.B. der Staat) von Anteilen an einem Unternehmen trennen will, dies aber nicht über eine Direktplatzierung der Aktien an einer Börse machen möchte, sondern durch das Auflegen einer Wandelanleihe.

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Reserven: Machbarkeitsstudie ("Feasibility Study" ) liegt vor. Vorkommen sind mit großer Genauigkeit erfasst. Zusätzlich muß der Erzgehalt von unabhängiger Stelle bestätigt werden. Reserven sind eine Teilmenge von Ressourcen.

"Indicated" Ressourcen werden in "Probable" (wahrscheinliche) Reserven konvertiert

"Measured" Ressourcen in "Proven" (erwiesene) Reserven.

Unterkategorie sind die "Possible Reserves" (mögliche Reserven), bei denen unter diverser Annahmen und Interpretationen die Rohstoffmenge nur geschätzt wird.

Possible Reserven, die aus den "Inferred" Ressourcen hervor gegangen sind, dürfen bei Veröffentlichungen nicht einzeln ausgewiesen werden, sondern nur als Ergänzung zu "Indicated" und "Probable" Ressourcen.

Ressourcen:

"Inferred" (vermutet/abgeleitet), - grob geschätzt - Stichproben Bohrungen - wenig wahrscheinlich.

"Indicated" (angedeutet), - mehrere Bohrungen – wahrscheinlich.

"Measured" (berechnet). - fortgeschrittenes Stadium - sehr wahrscheinlich

Die Wandlung einer Ressource in eine Reserve kann nur mit "Indicated" und "Measured" Ressourcen erfolgen.

Ian McDonald, Executive Chairman von Blue Pearl Mining am

8.Februar 2007 bei einer Online-Präsentation(informedinvestors.com)

http://www.informedinvestors.com/IIF/IIF_Forum.asp?ForumID=1…

http://www.bluepearl.ca/s/Home.asp

Geplante Produktion 2009 = 35 Millionen Pfund Moly

Kalkulationsbasis = sehr konservativ $ 5 für Moly/Pfund

Im den nächsten Monaten sollen neue Ressourcenschätzungen für Endako und TC präsentiert werden! Die Aufträge für die Neukalkulation wurden vergeben.

Es ist anzunehmen, dass die Ressourcen deutlich ausgeweitet werden können, da die damalige Kalkulation von sehr niedrigen Molybdänpreisen (3,50 $ Endako bzw. 5 $/Pfund bei Thomson Creek) ausgegangen war.

Endako

Endako wurde 1965 gebaut, 1997 von Thomson Creek (TC) gekauft u. im

September 2006 an BPM verkauft (Kaufpreis 575 Mio USD – bezahlt im Oktober 2006). 75% gehören BPM u. 25% gehören Sojitz, einer großen japanischen Handelsgesellschaft.

Sojitz ist gleichzeitig Verkaufsagent für Japan und Teile von Asien.

Die Rohstoffe der Endako-Mine reichen für einen weiteren Abbau v. 7 Jahren.

Die Berechnungen wurden sehr konservativ bei einem Moly-Preis von 3,50 $ durchgeführt. Die Reserven sollen bis zum 2. Quartal 2007 ebenfalls ganz

erheblich ausgeweitet werden.

2007 werden 12,5 Mio Pfund produziert. BPM erhält davon 75%.

Thomson Creek

Thompson Creek hatte 2005 (Geschäftsjahr endet im September) insgesamt

845 Mio $ Erlöse. In 2006 waren es 805 Mio (Kommentar: Jahreszahl 2006 ergänzt. Erlöse sind nicht Gewinn - es gehen noch Kosten und evtl. Steuern ab). Alle Angaben in USD. Die durchschnittlichen Produktionskosten betrugen etwa 4,50$

pro Pfund (etwas unterschiedlich je nach Jahr).

Thompson-Creek-Mine

Die Thompson-Creek-Mine ist das Juwel des Unternehmens.

Sie wurde 1983 von Standart Oil gebaut zum Preis von 350 Mio $. Um diese Mine heute so aufzubauen, wäre ein Kapital von mehr als 1 Milliarde $ erforderlich.

Sie ist die zweitgrößte Moly-Tagebau-Mine weltweit.

Die derzeit nachgewiesenen Rohstoffe reichen für eine weiteren Abbau von 10 Jahren. Diese letzte Berechnung wurde bei einem Moly-Preisniveau von 5$ durchgeführt. Es ist die Aufgabe des Managements, ausgehend von einem Preis

von 10$ eine neue Berechnung anzustellen und die nachgewiesenen und wirtschaftlich abbaubaren Rohstoffe entsprechend auszuweiten.

Anm.: Bei einem Moly-Preis von 5$ ist es nur begrenzt sinnvoll, große Mengen an taubem Gestein zu entfernen, um an die tiefer gelegenen Moly-Vorräte zu kommen. Bei einem Moly-Preis von 10$ (oder natürlich mehr) kann man viel mehr taubes Gestein wegräumen (also zusätzliche Kosten in Kauf nehmen) ohne in die Verlustzone zu gelangen.

Die mit Gewinn abbaubaren Moly-Vorräte können zu diesem höheren Preis ganz erheblich ausgeweitet werden (siehe auch die sehr aufschlußreiche Grafik aus der Präsentation im ersten Posting im Präsentations-Thread.

Die neuen, höheren Werte sollen bis zum 2. Quartal 2007 ausgewiesen sein.

170 Mio Pounds Reserven

370 Mio Pounds Resources

420 Mio Pounds inferred

Es werden täglich 30.000 t abgebaut.

Für 2008 ist eine drastische Erhöhung auf 50.000 Tonnen pro Tag vorgesehen.

Davidson

Größtes Molybdänprojekt der Welt, welches noch nicht in Produktion ist!

Davidson-Projekt

Das Davidson-Projekt ist die größte Moly-Lagerstätte in Kanada.

Die Feasibility-Studie soll bis Ende Juni 2007 erscheinen. Aufgrund des hohen Zeitaufwandes für die TC-Übernahme sind diese Arbeiten etwas in Rückstand geraten.

Es sollen aus dem hochgradigen Teil der Lagerstätte 2000 t pro Tag abgebaut werden und nach Endako zur Weiterverarbeitung geschafft werden. Der Transport soll nicht auf der Schiene sondern mit LKW erfolgen, da dies kostengünstiger ist.

In Davidson wird Moly mit einer Konzentration von 0,36 - 0,38% abgebaut. Dies ist weltweit die höchste Konzentration. Die zweitgrößte Konzentration hat derzeit die Henderson-Mine mit 0,28%.

Topgehalte vom Davidson-Projekt (Anm.: eingefügt!)

03.02.2006: 48.8 metres grading 0.46% MoS2

28.02.2006: 0.47% MoS2 over 39.6 metres

12.04.2006: 12.2-metre intersection grading 0.797% MoS2.

15.06.2006: 122-metre (!) intersection grading 0.670% MoS2 (!)

15.3 metres grading 1.920% MoS2 (unglaublich)

15.2 metres grading 1.262% MoS2

137.2-metre intercept grading 0.521% MoS2

Anm.: Wir haben also seit Juni 2006 keine neuen Bohrergebnisse mehr über das Davidson-Projekt bekommen, da ja auf die FS - welche im Okt/Nov. 2006 erscheinen sollte - verwiesen wurde, insoweit kann man davon ausgehen, dass diese weiteren Ergebnisse im Rahmend er FS berücksichtigt werden. Lt. Auskunft der IR-Abteilung wird weiterhin gebohrt!

Kostenkalkulation für das Davidson-Projekt:

Das Erz muss nur aus dem Berg geholt und nach Endako zur Weiterverarbeitung gebracht werden. Von der Kostenseite her sind die Aufwendungen daher eher als gering anzusehen. Ian McDonald kalkuliert hierfür Kosten in einer zweistelligen Millionenhöhe (lt. GMP ca. 55 Mio) ein.

Anm.: Somit ist eine wichtige Frage geklärt, wie es finanziert wird, Davidson in Produktion zu bringen. Dieser überschaubare Betrag kann aus den laufenden Einnahmen bestritten werden. Nochmals zu Erinnerung: BPM verdient am Tag

knapp 1 Mio US-Dollar!

Langeloth Metallurgical Facility

Langeloth verarbeitet 35 Mio Pfund Moly pro Jahr.

Die halbe Kapazität wird für die eigene Minenproduktion verwendet. Mit der anderen Hälfte wird für andere Minengesellschaften (Fremdröstung) geröstet. Zusätzlich kauft BPM am Markt Moly auf zur Weiterverarbeitung und es wird auch Moly-Recycling durchgeführt. Diese zusätzliche Auslastung hilft, die eigenen Produktionskosten pro Pfund zu senken.

Langeloth produziert das weltweit beste Ferro-Molybdän.

BPM ist der größte Moly-Produzent in den USA.

Das beste Molybdän (1/3 der Weltproduktion) kommt von reinen Moly-Herstellern (Anm.: also nicht als Abfallprodukt der Kupfer-Produktion).

Davon gibt es 4 in Amerika. BPM gehören 2 davon.

Es gibt 5 Röster in Nordamerika. BPM gehören 2 davon.

Aufgrund der hohen Moly-Qualität kann BPM auf den Marktpreis einen Aufschlag von 2-3% verlangen.

Langeloth wurde 1924 gebaut. Es befindet sich in ausgezeichnetem Zustand, da jeden September für 3 Wochen die Produktion für eine Generalüberholung unterbrochen wird. Es ist wahnsinnig schwierig eine derartige Verarbeitungsanlage neu genehmigt zu bekommen.

Blue Pearl produziert 5 % u. verarbeitet 9 % der Weltnachfrage!!!

Häufigste Nutzung: Pipelines (80.000 weitere km sind weltweit geplant) u. Autos.

Die Errichtung einer neuen Mine bis Produktionsbeginn kostet ca. 500 Mio Dollar. Dadurch ist es für neue Unternehmen extrem schwierig, überhaupt bis zum Stadium der Produktion zu kommen.

Anm.: Blue Pearl hat mit der Übernahme von TC im September 2006 auf elegante Weise diese Klippe umschifft !

BPM hat derzeit ein Arbeitskapital von über 200 Mio Dollar!!!

Um die Finanzen des Unternehmens ist es also sehr gut bestellt.

Kreditraten (Restdarlehen ca. 400 Mio) können problemlos bezahlt werden.

Die Ressourcen sind “very large“, sollen also erheblich ausgeweitet werden und werden in den nächsten Monaten erscheinen!

Die Ressourcenschätzung für Davidson soll im 1. Quartal 2007 präsentiert werden, die daraus resultierende FS ist für das 2. Quartal 2007 vorgesehen.

Ian McDonald stellt fest:

Wir sind in einer sehr starken Position u. eines der führenden Unternehmen in der Industrie.

GMP-Analyse (Zusammenfassung wesentlicher Aussagen) vom 13.02.2007

Die Aktie wird als BUY (kaufen) eingestuft

Kursziel = 11,50 CAD

Gewinn (Ebitda ) 2006e = 91 Mio USD

Gewinn (Ebitda ) 2007e = 357 Mio USD

Gewinn (Ebitda ) 2008e = 520 Mio USD

Anm.: BPM generiert täglich 1 Million USD !!!

Molybdänpreis 2006 = 24,75 USD

Molybdänpreis 2007e = 24,75 USD

Molybdänpreis 2008e = 25,00 USD

Arbeitskapital = 200 Mio USD

Netto-Schulden = 312 Mio USD

Der Moly-Markt ist derzeit ausgeglichen.

Es wird erwartet, dass dies zumindest bis 2009 so bleibt.

Es wird erwartet, dass BPM nach derzeitigem Stand bis 2009 die Schulden komplett zurückzahlen wird.

BPM ist ein einzigartiges Unternehmen, das vollkommen unterbewertet ist und von Analysten kaum verfolgt wird. Es ist signifikantes Potential zur Steigerung des Cash-Flow und der Finanzkraft vorhanden.

BPM hat sehr gutes Potenzial Cash-flow zu erzeugen.

Diese Beurteilung wird auch unterstützt durch die Tatsache, dass dem früheren Eigentümer von Thompson Creek bereits die Summe von 62 Mio Dollar aus den Einnahmen der letzten 9 Wochen des Jahres 2006 bezahlt werden konnten !!!.

Gestützt auf unsere Vorhersage des Molybdänpreises, erwarten wir, dass BPM mehr als genügend Geld erwirtschaftet, um die insgesamt 125 Mio Dollar Kontingentzahlung (Anm.: Nachträglicher Kaufpreis wird fällig, wenn der Molypreis in den Jahren 2008 bis 2010 entsprechend über 15 Dollar bleibt) zu bestreiten, und leicht die vorhandenen Schulden in Höhe von netto 312 Mio Dollar bis 2009 zu tilgen (Anm.: lt. Bedingungen Schuldentilgung eig. erst bis 2011 bzw. 2013).

Weiterhin erwarten wir, dass BPM die Errichtung der Davidson-Mine

(Kosten ca. 55 Mio Dollar) aus den laufenden Einnahmen bezahlen kann.

Mit der Aussicht, aus der Ausübung von Warrants weitere 200 Mio Dollar einzunehmen, könnten die Schulden bereits vor Ende 2009 abbezahlt werden.

Der erwartete “Newsflow“

Ressourcenbericht Davidson (1. Teil der FS) im 1. Quartal 2007.

Machbarkeitsstudie “FS“ (Feasibility-Study) Davidson im 2. Quartal 2007.

Geprüfter Quartalsbericht für 04/06 am 22. oder 23.03.2007 lt. IR-Abteilung.

Weitere Einschätzungen (Coverage) von Investmenthäusern.

Mögliche 25 % Beteiligung von Sojitz an TC oder Davidson.

Verschiedenes:

Marktkapitalisierung = derzeit etwa 800 Mio CAD (Stand: 15.02.2007)

KGV = im niedrigen einstellen Bereich.

Reserven/Ressourcen (Annahme Sprott) = ca. 25 Mrd. USD

Das Anlagevermögen ist in einem guten Zustand, da permanent investiert wird.

Die Molyförderung ist geplant wie folgt:

2007: 21 Mio Pfund

2008: 27 Mio Pfund (plus ca. 2 Mio aus Davidson)

2009: 29 Mio Pfund (plus ca. 5 Mio aud Davidson)

Es ist auch zu berücksichtigen, dass ca. 8 Mio Pfund verkaufsfertig auf Lager liegen und somit die Produktionsrückgang gegenüber 2006 (ca. 26 Mio Pfund) verkaufseitig vollkommen ausgeglichen werden kann, indem der große Lagerbestand reduziert wird.

Die UBS, eine der größten Banken weltweit, gewährte BPM zur Übernahme von TC einen Kredit über knapp 500 Mio CAD

(Anm.: 30 UBS-Mitarbeiter haben den Deal und den Kredit bearbeitet und geprüft!).

Die Sojitz-Gruppe (japan. Handelsgesellschaft, die 25% an Endako hält) als Partner für den asiatischen Raum.

Sprott (kanad. Investmenthaus) hat sich schon vor der TC-Übernahme im Sept. 20006 mit 13% an Blue Pearl beteiligt! (Anm.: „Ich denke, sie wissen warum!“)

17.6% aller BluePearl-Aktien sind in den Händen von 13 institutionellen Anlegern (Stand 15.02.07).

Indexaufnahme: Amex-Listing (USA) in den nächsten Monaten angestrebt.

BLE hat nicht nur die Ressourcen u. Röstkapazitäten von TC übernommen, sondern auch erfahrene Mitarbeiter, die z.Zt. in der gesamten Minenindustrie sehr rar sind.

Kredittilgung

Die Höhe der Kredittilgung an UBS ist wie folgt vorgesehen:

Tilgung 2007: 75 Mio US-Dollar

Tilgung 2008: 75 Mio US-Dollar

Tilgung 2009: 75 Mio US-Dollar

Tilgung 2010: 50 Mio US-Dollar

Tilgung 2011: 25 Mio US-Dollar

Tilgung 2012: 25 Mio US-Dollar

Die Tilgung erfolgt jeweils vierteljährlich zu gleichen Raten.

Somit sind in 2007 jeweils vierteljährl. 18,75 Mio US-Dollar an Tilgung zu bezahlen.

Anm.: Nachdem McDonald die Absicht hat, den Kredit schnellstmöglich zurückzuzahlen - er hat wohl einen Zeitraum von 2 Jahren ins Auge gefaßt -, kann man davon ausgehen, dass eine vorzeitige Tilgungsmöglichkeit mit der Bank vereinbart ist.

Wichtige Informationsquellen

www.bluepearl.ca

www.molyseek.com

www.adanacmoly.com

www.molymines.com

www.sedar.com

www.stockwatch.com

www.stockhouse.com

www.ccnmatthews.com

www.canadianinsider.com

http://finance.groups.yahoo.com/group/MOLYBDENUM_NEWS_Forum/

www.imoa.info

www.findarticles.com

www.robtv.com

www.basemetals.com/search.aspx?search=molybdenum

möchte mich an dieser stelle bei ruhtra aus dem W:O für seine arbeit bedanken ;-)

mfg

me

So so, nun stehen wir wieder über 9 CAD.

Rückblick:

Am 02.01. standen wir bei ca. 10,40 CAD. Dann sind wir bis zum 12.02. bis auf ein Tief von 7,11 CAD gefallen. Dann drehte die Aktie plötzlich am 13.02.;

U.a. weil die Kaufstudie von GMP kam und weil bekannt wurde, dass die Wandelanleihe ein Fake war der von irgendeiner Investmentbank initiiert wurde.

Seit dem 13.02. sind wir fast jeden Tag gestiegen. Seit dem 12.02. quasi um 28%.

Den Februar haben wir so gut wie geschafft.

Der Januar war eigentlich für alle Blue Pearl Aktionäre die Bewährungsprobe schlecht hin.

Wer diesen Monat durchgestanden hat und keine Stücke verkauft hat - der ist wirklich von Blue Pearl überzeugt gewesen und hat die Geschichte rund um Blue Pearl und Moly verstanden.

Das Sentiment hat sich wieder deutlich verbessert. Charttechnik sieht wieder bestens aus. Noch rd. 15% und wir stehen wieder bei dem ATH von 10,40 CAD von Anfang Januar.

Was wird nun in den nächsten 4 Wochen passieren?

M.E. jede Menge. Der März dürfte mit der wichtigste Monat und richtungsweisend werden.

Ausblick:

Sicher ist:

>Die Jahreszahlen 2006 werden am 22/23.03.2007 veröffentlicht!

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

>Informationen über die Beteiligung der Sojitz-Gruppe am Davidson-Projekt sollten bekannt gegeben werden. Entweder wird Sojitz 25% an Davidson erwerben. Dann dürfte Blue Pearl auf einen Schlag schuldenfrei sein! Sehr positiv.

Oder Blue Pearl kauft Sojitz die 25% an Endako ab - und hält somit 100% an der gesamten Gruppe.

Dann stünde Blue Pearl alle Erträge zu.

Egal wie es kommt - die Meldung dürfte sich verdammt positiv auf den Kurs auswirken!

Eventl werden noch veröffentlicht:

>neue Resourcenschätzungen von Endako (neue Super-Pit) und TC - beträchtliche Ausweitungen sollten bekannt gegeben werden (ich persönlich gehe mind. von einer Verdoppelung aus).

Auf der Präsentation vom 08.02.2007 sagte Ian etwas von 1-2 Monate. Entweder kommt noch etwas im März - oder dann eben im April. Ich würde April favorisieren - da wir für März genügend Zündstoff haben dürften.

>Reserven/Resourcen-Bericht über das Davidson Projekt - sind auch noch für das 1. Quartal geplant.

Diese Werte wurden bislang veröffentlicht: (und die waren echt "Bombe")

Meldung vom

03.02.2006:

48.8 metres grading 0.46% MoS2

28.02.2006:

0.47% MoS2 over 39.6 metres

12.04.2006:

12.2-metre intersection grading 0.797% MoS2.

15.06.2006:

122-metre (!!!!) intersection grading 0.670% MoS2 (!!!)

15.3 metres grading 1.920% MoS2 (unglaublich )

15.2 metres grading 1.262% MoS2

137.2-metre intercept grading 0.521% MoS2

Vergleicht die Werte von Blue Pearl einfach mal mit denen von Roca, Adanac oder Moly Mines!

Blue Pearl ist hier allerdings von der beauftragten Gesellschaft abhängig (wie auch bei Endako u. TC).

Aktuell hat Blue Pearl bei allen Projekten (Davidson, TC u. Endako) Reserven/Resourcen im Gegenwert von 25 Mrd. USD!!! Wenn die Resourcen deutlichst ausgeweitet werden (lt. Ian "very large" - da kommt was) dann sprechen wir auf einmal von Moly im Gegenwert von 40-50 Mrd. USD!

Dann wäre die Bewertung von Blue Pearl noch lächerlicher als aktuell. Nicht nur das ein schöner Gewinn erwirtschaftet wird >>>>>>

Gewinn (Ebitda ) 2007e = 357 Mio USD

Gewinn (Ebitda ) 2008e = 520 Mio USD,

nein auch die Reserven/Resourcen sind bombastisch. Der Kurs ist somit erstklassig nach unten abgesichert.

>Neuigkeiten zu den China-Börsengängen der beiden großen Moly-Firmen.

Luoyang Luanchan Molybdenum Group (LLMG): 27 Mio lbs

Jinduicheng Molybdenum Group (JDC): 44 Mio lbs

Listing ist für 2007 geplant. Wann genau ist noch nicht klar. Vielleicht kommt aber noch einer der beiden in den nächsten 3 Monaten.

>Nach der Bekanntgabe der Jahreszahlen erwarte ich noch weitere Kaufempfehlungen (umfangreiche Empfehlungen - da dann die Zahlen bestätigt sind!)

Thema Moly-Preis (der Mega-Hebel auf Blue Pearl):

Moly Preis lt. Homepage

Blue Pearl: 25,75 USD per 13.02.2007

Adanac: 26 USD

Intern. Molyb.: 26 USD per 23.02.2007

Moly Mines: 26 USD per 19.02.2007

Infomine.com: 26 USD per 22.02.2007

Den Molypreis sieht Ken Reser bei $30.00 p/lb Ende März

Moly Prices Rise Higher:

Moly prices continued to move upward in Europe, although traders said they were starting to see some signs of profit taking. Ferromoly sales for early April were booked at $66 per kg. Traders said they were being bid by other traders at $66. Other FeMo sales were done at $64. Oxide prices also have jumped higher. Chinese suppliers have raised their prices $26.80-27 per lb. A European consumer said he ha paid $26.60 for two truckloads of oxide. A European mill reportedly bought briquettes at $26.70. The US market has been quiet in comparison to Europe. Oxide sellers, however, have raised their prices to $26. Western producers are well sold for March and April, sources note, and are unwilling to participate in many spot businesses. As to why prices have strengthened, market sources suggest that the explanation is simply tight supplies and strong demand across all sectors. They dismiss the idea that prices have been influenced by Chinese suppliers being on vacation for the Chinese New Year. Even with the Chinese returning to work next week, market sources do not expect material to become more available or prices to moderate.

Thu Feb 22, 2007 12:15 pm

Ich gehe davon aus, dass wir in den nächsten 4-8 Wochen beim Moly-Preis auf 28-30 USD anziehen werden. Ich denke mal nicht das wir so eine Ralley bekommen wie beim URAN Preis. Auszuschließen ist es jedoch nicht, da Moly u. Uran ja beide nicht an Terminbörsen gehandelt werden und die Preise somit auch nicht manipuliert werden können. Der Preis wird durch Angebot u. Nachfrage bestimmt.

Und die Nachfrage scheint weiter anzuziehen - und die Produzenten kommen nicht nach bzw. können sich aussuchen an wen und wieviel sie verkaufen (Blue Pearl hätte ja auch noch 8 Mio. Pfund auf Lager die sie raus hauen können - Ian geht jedoch noch von steigenden Kursen aus, von daher wartet er mit dem Verkauf natürlich). Wir werden auf jeden Fall in den nächsten Wochen ein sehr angespanntes Verhältnis beim Moly Preis bekommen. Und das wird sich zwangsläufig in steigenden Kursen nieder schlagen.

Bei der aktuellen Charttechnik fehlt eigentlich nur noch ein kleiner Funke und der Kurs bricht nach oben aus. Schließlich konsolidieren wir jetzt schon seit 12 Monaten um die 25 USD. Ein fallender Moly Preis halte ich aufgrund der Angebot/Nachfrage Situation für fast ausgeschlossen.

Alleine ein Kursanstieg um 1 USD wären ja dann schon 21 Mio. USD mehr Gewinn für Blue Pearl.

2007: 21 Mio Pfund

2008: 27 Mio Pfund (plus ca. 2 Mio aus Davidson)

2009: 29 Mio Pfund (plus ca. 5 Mio aud Davidson)

Was wir für eine Hebelwirkung bekommen, wenn Moly wieder auf alte Höhen steigt (über 40 USD), dass kann man sich ja ausrechnen.

Dann werden Blue Pearl Kurse von 30 USD+ Wirklichkeit - und zwar noch in 2007!

Wenn Davidson gut läuft, der Moly Preis wieder auf 40 CAD steigt und die Resourcen weiter ausgeweitet werden können - dann sind selbst 50 CAD in den nächsten 12-18 Monaten kein Problem.

Man muß mal bedenken:

Paladin haben Uran Resourcen im Gegenwert von 8,5 Mrd. USD - und sind an der Börse mit 4,5 Mrd. CAD bewertet. Es wird noch nicht produziert!

Forsys hat Uran im Gegenwert von rd. 2-3 Mrd. USD und ist mit 500. Mio. CAD bewertet. Es wird noch nicht produziert.

Jetzt mal zum Vergleich:

Blue Pearl hat Moly Reserven/Resourcen im Gegenwert von (derzeit noch) 25 Mrd. USD - und ist an der Börse lediglich mit 900 Mio. CAD bewertet.

Jetzt ist es so, dass der Moly Preis noch jede Menge Luft hat und noch nicht so gut gelaufen ist wie der Uran Preis. D.h. hier haben wir noch jede Menge Phantasie.

Wenn Paladin 4,5 Mrd. CAD Wert sein soll - und schreibt noch kein Gewinn und hat bei weitem nicht soviele Reserven/Resourcen-Gegenwerte wie Blue Pearl -

mit wieviel müsste dann Blue Pearl an der Börse bewertet werden????????????

Das war jetzt zwar ein Vergleich zwischen Uran (Äpfel) und Moly (Birnen) - jedoch ist die Abweichung schon krass.

Wir haben alles für eine super Kurs-Entwicklung in den nächsten Monaten:

>Ein grandioses Management (Wheaton River - Deal, dann die TC Übernahme - als nächstes vielleicht eine Senationsnews in Verbindung mit Sojitz???)

>Reserven/Resourcen über 25 Mrd. USD mit der Option auf mind. eine Verdoppelung.(neue Super-Pit Mine bei Endako)

>wir schreiben Gewinn, KGV von 2

>ein stabiler Moly-Preis - der Chart schreit nach Ausbruch; keine Manipulation wie beim Kupfer oder Silber möglich, da Moly wie auch Uran nicht an Terminbörsen gehandelt werden

>Die Davidson Mine - die Mine mit den besten Moly Gehalten weltweit - welche noch nicht in Produktion ist

>mit UBS eine starke Bank im Rücken

>mit Sprott (13% Beteiligung) "die" Investment Gesellschaft in Kanada als Investor an Bord. Sprott investiert nur da - wo viele 100% Gewinn erzielt werden können.

>Übernahme-Phantasie

Ergänzung

Nachfolgende mal the world demand of Moly:

Construcction Steel: 32 %

Stainless Steel: 31 %

Chemicals: 14 %

Superalloys: 5 %

Mo Metals: 6 %

Cast Iron: 6 %

Tool and Hi-Speed Steel: 6 %

Rahmendaten zu BPM (Stand: 25.02.2007):

Fully diluted Shares: 140.074.975

Working Capital: 190 Mio $

Debt: 402 Mio $

Blue Pearl hat mit der Übernahme von TC zwei produzierende Minen in Nordamerika übernommen und wurde damit zur größten puren Moly-Company in der Welt.

Die Reserven betragen vor den neue Schätzungen 742 Millionen Pfund "incl 246 Millionn proven and probable mineral reserves".

Im Jahr 2007 sollen 21 Millionen Moly der Premiumqualität gefördert werden, knapp 5 % der Weltproduktion. Bis ind Jahr 2009 soll aus diesen 21 Mio Pfung insgesamt 29 Mio Pfund werden (not including any potential production from Davidson)

2007: 21 Mio Pfund

2008: 26 Mio Pfund

2009:; 29 Mio Pfund

Blue Pearl hat folgendes im Besitz:

Thomson Creek Mine in Idaho 100 %

Endako Mine, conventrator and roaster, B.C. 75 %

Langeloth mettalurgical refinery, Pennsylvania 100 %

Davidosn Project near Smithers, B.C. 100 %

Blue Pearl ist in der Welt die Nummer 5 unter den Molyproduzenten mit einer durchschnittlichen jährlichen Produktion von 24 Mio Pfung während der Minenlaufzeit (Quelle: Company Reports, IMOA)

Finanzdaten:

In den ersten 9 Monaten des Jahres 2006 ergaben sich folgende Daten:

income from operations: 407 Mio US-Dollar

net income: 286 Mio US-Dollar

weltweite Rösterkapazitäten:

Blue Pearl: 12 %

Nordamerika (PD, Moly Mex): 14 %

Südamerika: (Molymet, Xstrata) 32 %

Europa: (PD, Sadaci): 18 %

China (Jinduicheng, Lanchuan): 24 %

Quelle: IMOA

Dank an Firsteven und schnucksche aus dem WO

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Gruß aus Österreich.

Optionen

| Boardmail an "Fungi 08" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Stand: 05. März 2007

Folgender Text soll einen Überblick über die aktuellen Fakten zu Blue Pearl geben.

Ich habe die Details Beiträgen von chartex (Beitr.- Nr. 27.600.124 u. Nr.: 27.691.251), Firsteven (Beitrag Nr.: 27.529.934 u. 27.571.015), betzo (Beitrag Nr.: 27.693.847), Caddy1967 (Beitrag Nr.: 27.698.363), emmischmied (Beitrag Nr.: 27.716.239) u. Schnucksche (Beitrag Nr.: 27.953.606 u. Beitrag Nr.: 27.955.421) entnommen, die sie in den vergangenen Wochen im Hauptthread u. Bewertungsthread gepostet haben.

Sollten wesentliche Fakten fehlen oder jemand Anregungen, Ergänzungen oder Verbesserungsvorschläge zur Faktenübersicht haben, bitte ich darum, mir dies per Bordmail (BM) mitzuteilen.

VORBEMERKUNG: Begriffsbestimmungen:

Reserven: Machbarkeitsstudie ("Feasibility Study" ) liegt vor. Vorkommen sind mit großer Genauigkeit erfasst. Zusätzlich muß der Erzgehalt von unabhängiger Stelle bestätigt werden. Reserven sind eine Teilmenge von Ressourcen.

"Indicated" Ressourcen werden in "Probable" (wahrscheinliche) Reserven konvertiert. "Measured" Ressourcen in "Proven" (erwiesene) Reserven.

Unterkategorie sind die "Possible Reserves" (mögliche Reserven), bei denen unter diverser Annahmen und Interpretationen die Rohstoffmenge nur geschätzt wird.

Possible Reserven, die aus den "Inferred" Ressourcen hervor gegangen sind, dürfen bei Veröffentlichungen nicht einzeln ausgewiesen werden, sondern nur als Ergänzung zu "Indicated" und "Probable" Ressourcen.

Ressourcen:

"Inferred" (vermutet/abgeleitet) - grob geschätzt – stichprobenartige Bohrungen - wenig wahrscheinlich.

"Indicated" (angedeutet) - mehrere Bohrungen – wahrscheinlich.

"Measured" (berechnet) - fortgeschrittenes Stadium - sehr wahrscheinlich.

Die Wandlung einer Ressource in eine Reserve kann nur mit "Indicated" und "Measured" Ressourcen erfolgen.

Wer die ganzen amtl. kanad. Standards hierzu mal nachlesen möchte:

CIM Standards resources & reserves:

http://www.cim.org/committees/stdsapprnov14.pdf

HP CIM: http://www.cim.org/mainEn.cfm

Ian McDonald, Executive Chairman von Blue Pearl Mining am

8. Februar 2007 bei einer Online-Präsentation (informedinvestors.com)

http://www.informedinvestors.com/IIF/IIF_Forum.asp?ForumID=1…

http://www.bluepearl.ca/s/Home.asp

Geplante Produktion 2009 = 35 Millionen Pfund Moly

http://www.myloads.de/users/4263.jpg

{kind=link}

In den nächsten Monaten sollen neue Ressourcenschätzungen für Endako und TC präsentiert werden! Die Aufträge für die Neukalkulation wurden vergeben.

Es ist anzunehmen, dass die Ressourcen deutlich ausgeweitet werden können, da die damalige Kalkulation von sehr niedrigen Molybdänpreisen (3,50 $ Endako bzw. 5 $/Pfund bei Thompson Creek) ausgegangen war.

Endako (förd. Tagebau-Mine u. Verarbeitungsanlage/Röster)

Endako wurde 1965 gebaut, 1997 von Thompson Creek (TC) gekauft u. im

September 2006 an BPM verkauft (Kaufpreis 575 Mio USD – bezahlt im Oktober 2006). 75% gehören BPM u. 25% gehören Sojitz, einer großen japanischen Handelsgesellschaft.

Sojitz ist gleichzeitig Verkaufsagent für Japan und Teile von Asien.

Die Rohstoffe der Endako-Mine reichen für einen weiteren Abbau von 7 Jahren.

Die Berechnungen wurden sehr konservativ bei einem Moly-Preis von 3,50 $ durchgeführt. Die Reserven sollen bis zum 2. Quartal 2007 ebenfalls ganz erheblich ausgeweitet werden.

2007 werden 12,5 Mio Pfund produziert. BPM erhält davon 75%.

Thompson Creek (förd. Tagebau-Mine)

Thompson Creek hatte 2005 (Geschäftsjahr endet im September) insgesamt 845 Mio $ Erlöse. In 2006 waren es 805 Mio (Anm.: Jahreszahl 2006 ergänzt.

Erlöse sind nicht Gewinn - es gehen noch Kosten und evtl. Steuern ab). Alle Angaben in USD. Die durchschnittlichen Produktionskosten betrugen etwa 4,50$ pro Pfund (etwas unterschiedlich je nach Jahr).

Die Thompson-Creek-Mine ist das Juwel des Unternehmens.

Sie wurde 1983 von Standart Oil gebaut zum Preis von 350 Mio $. Um diese Mine heute so aufzubauen, wäre ein Kapital von mehr als 1 Milliarde $ erforderlich.

Sie ist weltweit die zweitgrößte Moly-Tagebau-Mine

Die derzeit nachgewiesenen Rohstoffe reichen für eine weiteren Abbau von 10 Jahren. Diese letzte Berechnung wurde bei einem Moly-Preisniveau von 5$ durchgeführt. Es ist die Aufgabe des Managements, ausgehend von einem Preis von 10$ eine neue Berechnung anzustellen und die nachgewiesenen und wirtschaftlich abbaubaren Rohstoffe entsprechend auszuweiten.

Anm.: Bei einem Moly-Preis von 5$ ist es nur begrenzt sinnvoll, große Mengen an taubem Gestein zu entfernen, um an die tiefer gelegenen Moly-Vorräte zu kommen. Bei einem Moly-Preis von 10$ (oder natürlich mehr) kann man viel mehr taubes Gestein wegräumen (also zusätzliche Kosten in Kauf nehmen) ohne in die Verlustzone zu gelangen.

Die mit Gewinn abbaubaren Moly-Vorräte können zu diesem höheren Preis ganz erheblich ausgeweitet werden (siehe auch die sehr aufschlußreiche Grafik aus der Präsentation im ersten Posting im Präsentations-Thread.

Die neuen, höheren Werte sollen bis zum 2. Quartal 2007 ausgewiesen sein.

170 Mio Pounds Reserven

370 Mio Pounds Ressources

420 Mio Pounds inferred (vermutet/abgeleitet)

Es werden täglich 30.000 t abgebaut.

Für 2008 ist eine drastische Erhöhung auf 50.000 Tonnen pro Tag vorgesehen.

Davidson-Projekt (geplante Untertage-Mine)

Größtes Molybdänprojekt der Welt, welches noch nicht in Produktion ist!

Das Davidson-Projekt ist die größte Moly-Lagerstätte in Kanada.

Die Feasibility-Studie soll bis Ende Juni 2007 erscheinen. Aufgrund des hohen Zeitaufwandes für die TC-Übernahme sind diese Arbeiten etwas in Rückstand geraten.

Es sollen aus dem hochgradigen Teil der Lagerstätte 2000 t pro Tag abgebaut werden und nach Endako zur Weiterverarbeitung geschafft werden. Der Transport soll nicht auf der Schiene sondern mit LKW erfolgen, da dies kostengünstiger ist.

In Davidson wird Moly mit einer Konzentration von 0,36 - 0,38% abgebaut. Dies ist weltweit die höchste Konzentration. Die zweitgrößte Konzentration hat derzeit die Henderson-Mine mit 0,28%.

Topgehalte vom Davidson-Projekt (Anm.: eingefügt!)

03.02.2006: 48.8 metres grading 0.46% MoS2

28.02.2006: 0.47% MoS2 over 39.6 metres

12.04.2006: 12.2-metre intersection grading 0.797% MoS2.

15.06.2006:

122-metre (!) intersection grading 0.670% MoS2 (!)

15.3 metres grading 1.920% MoS2 (unglaublich)

15.2 metres grading 1.262% MoS2

137.2-metre intercept grading 0.521% MoS2

Anm.: Wir haben also seit Juni 2006 keine neuen Bohrergebnisse mehr über das Davidson-Projekt bekommen, da ja auf die FS - welche im Okt/Nov. 2006 erscheinen sollte - verwiesen wurde, insoweit kann man davon ausgehen, dass diese weiteren Ergebnisse im Rahmend er FS berücksichtigt werden. Lt. Auskunft der IR-Abteilung wird weiterhin gebohrt!

Kostenkalkulation für das Davidson-Projekt:

Das Erz muss nur aus dem Berg geholt und nach Endako zur Weiterverarbeitung gebracht werden. Von der Kostenseite her sind die Aufwendungen daher eher als gering anzusehen. Ian McDonald kalkuliert hierfür Kosten in einer zweistelligen Millionenhöhe (lt. GMP ca. 55 Mio) ein.

Anm.: Somit ist eine wichtige Frage geklärt, wie es finanziert wird, Davidson in Produktion zu bringen. Dieser überschaubare Betrag kann aus den laufenden Einnahmen bestritten werden. Nochmals zu Erinnerung: BPM verdient am Tag

knapp 1 Mio US-Dollar!

Langeloth - Metallurgical Facility (Verarbeitungsanlage/Röster)

Langeloth verarbeitet 35 Mio Pfund Moly pro Jahr.

Die halbe Kapazität wird für die eigene Minenproduktion verwendet. Mit der anderen Hälfte wird für andere Minengesellschaften (Fremdröstung) geröstet. Zusätzlich kauft BPM am Markt Moly auf zur Weiterverarbeitung und es wird auch Moly-Recycling durchgeführt. Diese zusätzliche Auslastung hilft, die eigenen Produktionskosten pro Pfund zu senken.

Langeloth produziert das weltweit beste Ferro-Molybdän.

BPM ist der größte Moly-Produzent in den USA.

Das beste Molybdän (1/3 der Weltproduktion) kommt von reinen Moly-Herstellern (Anm.: also nicht als Abfallprodukt der Kupfer-Produktion).

Davon gibt es 4 in Amerika - BPM gehören 2 davon.

Es gibt 5 Röster in Nordamerika - BPM gehören 2 davon.

Aufgrund der hohen Moly-Qualität kann BPM auf den Marktpreis einen Aufschlag von 2-3% verlangen.

Langeloth wurde 1924 gebaut. Es befindet sich in ausgezeichnetem Zustand, da jeden September für 3 Wochen die Produktion für eine Generalüberholung unterbrochen wird. Es ist wahnsinnig schwierig eine derartige Verarbeitungsanlage neu genehmigt zu bekommen.

Blue Pearl produziert 5 % u. verarbeitet 9 % der Weltnachfrage!!!

Häufigste Nutzung: Pipelines (80.000 weitere km sind weltweit geplant), Autos und “Rostfreier Stahl“.

Die Errichtung einer neuen Mine bis Produktionsbeginn kostet ca. 500 Mio Dollar. Dadurch ist es für neue Unternehmen extrem schwierig, überhaupt bis zum Stadium der Produktion zu kommen.

Anm.: Blue Pearl hat mit der Übernahme von TC im September 2006 auf elegante Weise diese Klippe umschifft!

BPM hat derzeit ein Arbeitskapital von über 200 Mio Dollar!!!

Um die Finanzen des Unternehmens ist es also sehr gut bestellt.

Kreditraten (Restdarlehen ca. 400 Mio) können problemlos bezahlt werden.

Die Ressourcen sind “very large“, sollen also erheblich ausgeweitet werden und werden in den nächsten Monaten erscheinen!

Die Ressourcenschätzung für Davidson soll im 1. Quartal 2007 präsentiert werden, die daraus resultierende FS ist für das 2. Quartal 2007 vorgesehen.

Ian McDonald stellt fest:

Wir sind in einer sehr starken Position u. eines der führenden Unternehmen in

der Industrie.

GMP-ANALYSE (Zusammenfassung wesentlicher Aussagen) vom 13.02.2007

Die Aktie wird als BUY (kaufen) eingestuft

Kursziel = 11,50 CAD

Gewinn (Ebitda ) 2006e = 91 Mio USD

Gewinn (Ebitda ) 2007e = 357 Mio USD

Gewinn (Ebitda ) 2008e = 520 Mio USD

Molybdänpreis 2006 = 24,75 USD

Molybdänpreis 2007e = 24,75 USD

Molybdänpreis 2008e = 25,00 USD

Arbeitskapital = 200 Mio USD

Netto-Schulden = 312 Mio USD

Der Moly-Markt ist derzeit ausgeglichen.

Es wird erwartet, dass dies zumindest bis 2009 so bleibt.

Es wird erwartet, dass BPM nach derzeitigem Stand bis 2009 die Schulden komplett zurückzahlen wird.

BPM ist ein einzigartiges Unternehmen, das vollkommen unterbewertet ist und von Analysten kaum verfolgt wird.

Es ist signifikantes Potenzial zur Steigerung des Cash-Flow und

der Finanzkraft vorhanden.

BPM hat sehr gutes Potenzial Cash-flow zu erzeugen.

Diese Beurteilung wird auch unterstützt durch die Tatsache, dass dem früheren Eigentümer von Thompson Creek bereits die Summe von 62 Mio Dollar aus den Einnahmen der letzten 9 Wochen des Jahres 2006 bezahlt werden konnten !!!.

Gestützt auf unsere Vorhersage des Molybdänpreises, erwarten wir, dass BPM mehr als genügend Geld erwirtschaftet, um die insgesamt 125 Mio Dollar Kontingentzahlung (Anm.: Nachträglicher Kaufpreis wird fällig, wenn der Molypreis in den Jahren 2008 bis 2010 entsprechend über 15 Dollar bleibt) zu bestreiten, und leicht die vorhandenen Schulden in Höhe von netto 312 Mio Dollar bis 2009 zu tilgen (Anm.: lt. Bedingungen Schuldentilgung eig. erst bis 2011 bzw. 2013).

Weiterhin erwarten wir, dass BPM die Errichtung der Davidson-Mine (Kosten ca. 55 Mio Dollar) aus den laufenden Einnahmen bezahlen kann.

Mit der Aussicht, aus der Ausübung von Warrants weitere 200 Mio Dollar einzunehmen, könnten die Schulden bereits vor Ende 2009 abbezahlt werden.

Der erwartete “NEWSFLOW“

Ressourcenbericht Davidson(1. Teil der FS) im 1. Quartal 2007.

Machbarkeitsstudie “FS“ (Feasibility-Study) Davidson im 2. Quartal 2007.

Geprüfter Quartalsbericht für 04/06 am 22. oder 23.03.2007 lt. IR-Abteilung.

Mögliche 25 % Beteiligung von Sojitz an TC oder Davidson.

Weitere Einschätzungen (Coverage) von Investmenthäusern.

RAHMENDATEN

Shares (voll verwässert) = 140.074.975

Arbeitskapital = 190 Mio $

Schulden = 402 Mio $

Marktkapitalisierung (MK) = derzeit ca. 800 Mio CAD (Stand: 15.02.2007)

KGV = im niedrigen einstelligen Bereich

Einnahmen = BPM generiert täglich 1 Mio USD

Reserven/Ressourcen (Annahme Sprott) = ca. 25 Mrd. USD

BESITZ bzw. BESITZANTEILE

Endako-Mine = 75 %

Thomspon Creek-Mine = 100 %

Langeloth = 100 %

Davidson-Vorkommen = 100 %

VERSCHIEDENES

Das Anlagevermögen ist in einem guten Zustand, da permanent investiert wird.

Die Reserven von Blue Pearl betragen v o r den neuen Schätzungen 742 Mio Pfund (incl. 246 Mio Pfund nachgewiesene u. vermutete Reserven).

Die Molyförderung ist wie folgt geplant:

2007: 21 Mio Pfund

2008: 27 Mio Pfund (plus ca. 2 Mio aus Davidson)

2009: 29 Mio Pfund (plus ca. 5 Mio aud Davidson)

Es ist auch zu berücksichtigen, dass ca. 8 Mio Pfund verkaufsfertig auf Lager liegen und somit die Produktionsrückgang gegenüber 2006 (ca. 26 Mio Pfund) verkaufseitig vollkommen ausgeglichen werden kann, indem der große Lagerbestand reduziert wird.

Die UBS, eine der weltweit größten Banken, gewährte BPM zur Übernahme von TC einen Kredit über knapp 500 Mio CAD.

(Anm.: 30 UBS-Mitarbeiter haben den Deal und den Kredit bearbeitet und geprüft!).

Die Sojitz-Gruppe (japan. Handelsgesellschaft, die 25% an Endako hält) als Partner für den asiatischen Raum.

Sprott (kanad. Investmenthaus) hat sich schon vor der TC-Übernahme im Sept. 20006 mit 13% an Blue Pearl beteiligt!

17.6% aller BluePearl-Aktien sind in den Händen von 13 institutionellen Anlegern (Stand 15.02.07).

Das Management hält 4% (unter Einbeziehung der Warrants 6%) der Blue Pearl- Aktien.

Indexaufnahme: Amex-Listing (USA) in den nächsten Monaten angestrebt.

Kein politisches Risiko; Projekte/Minen ausschließlich in USA/Kanada.

BLE hat nicht nur die Ressourcen u. Röstkapazitäten von TC übernommen, sondern auch erfahrene Mitarbeiter, die z.Zt. in der gesamten Minenindustrie sehr rar sind.

KREDITTILGUNG

Die Höhe der Kredittilgung an UBS ist wie folgt vorgesehen:

Tilgung 2007: 75 Mio US-Dollar

Tilgung 2008: 75 Mio US-Dollar

Tilgung 2009: 75 Mio US-Dollar

Tilgung 2010: 50 Mio US-Dollar

Tilgung 2011: 25 Mio US-Dollar

Tilgung 2012: 25 Mio US-Dollar

Die Tilgung erfolgt jeweils vierteljährlich zu gleichen Raten.

Somit sind in 2007 jeweils vierteljährl. 18,75 Mio US-Dollar an Tilgung zu bezahlen.

Lt. Aussage der IR von Blue Pearl ist hinsichtlich der Zinsen des Kredits grundsätzlich auf den Libor-Zinssatz zu verweisen. Alle notwendigen Informationen zum Zinssatz und den daraus resultierenden Folgen können auf www.sedar.com, dort unter „material documents“ vom 06.11.2006 entnommen werden.

WICHTIGE INFORMATIONSQUELLEN

http://www.bluepearl.ca (Homepage)

http://www.bluepearl.ca/pres_02-07/slide1.htm (Präsentation)

http://www.bluepearl.ca/i/pdf/Factsheet-Feb21-2007.pdf (Ressourcenübersicht)

http://www.molyseek.com

http://www.imoa.info

http://www.findarticles.com

http://www.adanacmoly.com (canad. Moly-Explorer)

http://www.molymines.com (austral. Moly-Explorer)

http://www.sedar.com

http://www.stockwatch.com

http://www.stockhouse.com

http://www.ccnmatthews.com

http://www.canadianinsider.com

http://finance.groups.yahoo.com/group/MOLYBDENUM_NEWS_Forum/

http://www.robtv.com

http://www.basemetals.com/search.aspx?search=molybdenum

http://metalsplace.com/metalsnews/?a=7011 Zunge rausstrecken

http://www.resourceinvestor.com/pebble.asp?relid=22727 Zunge rausstrecken

http://www.kaiserbottomfish.com/s/Expresses.asp?ReportID=96 (Moly-Produktion) Zunge rausstrecken

http://www.cim.org/committees/stdsapprnov14.pdf (Begriffe/Standarts)

http://minerals.usgs.gov/minerals/pubs/commodity/molybdenum/… (Begriffe/Standarts)

http://www.cim.org/mainEn.cfm

http://www.infomine.com/Investment/HistoricalCharts/ShowChar… (Moly-Charts)

http://stockcharts.com/hsc/ui?c=ble.to,uu[w,a]dacayyay[db][p… (RT-Chart Canada)

http://www.finanztreff.de/ftreff/waehrung_crossrates.htm?u=0… (Währungsrechner)

Hinweis auf anstehendes Meeting/Veranstaltung

Am Montag, dem 05.03.2007 findet in Toronto ein Vortrag von BPM statt.

3:00 P.M.: BPM - Update and Outlook

Speaker: Ian McDonald

5:45 P.M.: Molybdenum - Where to from here

Speaker: Mark Wilson, Vice President BPM

http://www.pdac.ca/pdac/conv/index.htm

Anm.: Wird Ian McDonald hier möglicherweise ein Highlight präsentieren? Die Ressourcenschätzung zu Davidson ist ja für das 1. Quartal 2007 angekündigt!?

Die Gerüchteküche kocht!

* Kursziel von Sprott soll 28$ betragen

* bis ende April soll die Machbarkeitsstudie zum Davidson-Projekt vorliegen

* ebenso das Ressourcen/Reserven-Update zu Endako und Thompson Creek

* ev. Namensänderung in Thompson Creek Mining (da höherer Bekanntheitsgrad)im Mai

* Listung an der NYSE

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

BluePearlWebsite.jpg (verkleinert auf 66%)

BluePearlWebsite.jpg (verkleinert auf 66%)