Transdigm - Quo vadis ?

Um die Gefahr der überschuldung sauber zu bewerten, muss man den cashflow bis zur Fälligkeit der Schulden berücksichtigen. Dann kann man bewerten, wie viel sie auf jeden Fall refinanzieren müssen.

Bisher war das Management sehr gut bzgl. Kapitalallokation inkl. klugen Aktienrückkäufen. Ich denke nicht, dass sie da unnötige Risiken eingehen werden,sondern sich frühzeitig um eine refinanzierung kümmern

Ich glaube auch nicht an sehr stark steigende Zinsen.

Dazu kommt, daß man händeringend nach neuen Akquisitionen sucht und keine gscheiten mehr findet.

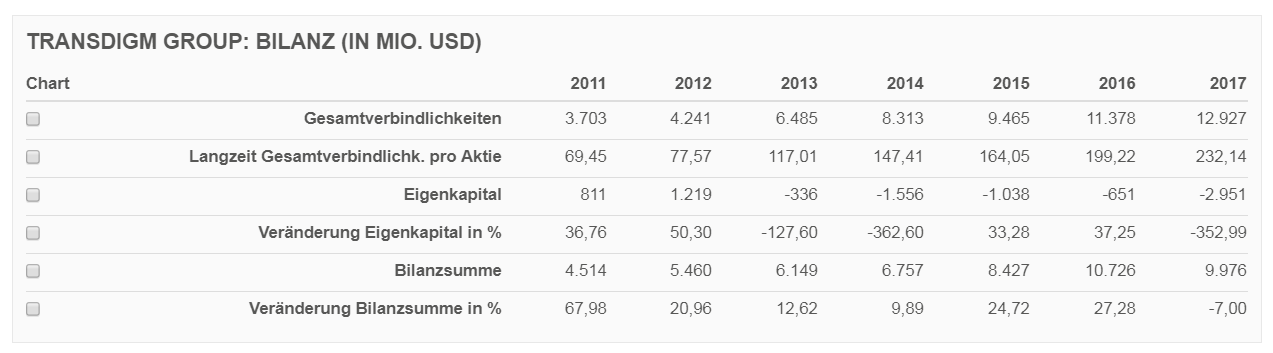

Zur Verschuldung:

Transdigm hat 11,5 Mrd 'long term debt'. Im letzten Quartal haben sie 161 Mio 'interest expense' gehabt, das heißt, sie haben aktuell einen durchschnittlichen Zinssatz von 5,6% (wenn ich den Quartalswert x 4 nehme). Irgendwas scheint nicht ganz zu stimmen, weil ich im letzten Quartalsbericht gelesen habe, dass der Zinssatz auf die 'term loans' (die 7 Mrd von den 11,5 Mrd ausmachen) im letzten Quartal 4,1-4,35% war. Aber egal. Ich denke, relevant sind die Änderungen bei steigenden Zinssätzen.

Gewinn hat Transdigm 191 Mio gemacht im letzten Quartal und einen free Cash Flow von 280 Mio generiert (wenn ich mich nicht verkuckt habe). Ich halte den Cash Flow aber für vermutlich durch Einmaleffekte überhöht. Gehen wir also davon aus, dass Transdigm 800 Mio im Jahr Gewinn macht und diese verwenden kann, um Schulden zu tilgen (bsp.weise).

Es sieht in der Tat bei den 'term loans' so aus, dass Leitzinserhöhungen mehr oder weniger direkt auf die Zinszahlungen durchschlagen (LIBO + 2,75%, was auch immer in diesem Zusammenhang LIBO sein soll). Um das exakt zu beurteilen, müsste man sich durch das Agreement quälen. Aber gehen wir mal davon aus, dass die Erhöhung 1:1 durchschlägt.

Eine 1% Erhöhung des Leitzinses würde sich also in einer Erhöhung der Zinszahlungen von 70 Mio niederschlagen, da davon 'nur' die 'term loans' betroffen sind. Die Anleihen laufen bis 2020-2026 und sind fest verzinst (wenn ich mich nicht irre).

Dadurch würde der Gewinn von Transdigm also um knapp 10% reduziert.

Gleichzeitig hat Transdigm aber auch jede Menge Swaps auf Zinssätze laufen, die diesen Effekt sicherlich deutlich reduzieren würden.

Vom Gefühl her sollte Transdigm die nächsten 3-5 Jahre den Gewinn nutzen, um die Verschuldung zu reduzieren, um dieses Risiko zu reduzieren. Die steuerliche Absetzbarkeit der Zinszahlungen ist unter der neuen US-Steuer ja auch begrenzt.

Ich bin mir aber sicher, dass Transdigm selbst diese Erwägungen durchführt und die richtigen Maßnahmen ergreift.

Aber klar: Sollte hier der Cash Flow nach unten gehen, wäre Transdigm direkt von der Pleite bedroht. Bisher sieht es allerdings nicht so aus.

Angehängte Grafik:

transdigm.png (verkleinert auf 40%)

transdigm.png (verkleinert auf 40%)

Fakt ist aber auch, dass wir da lange hin und her rechnen können.

Die Entscheidung, ob sie Kredite tilgen oder nicht, werden nicht wir treffen.

Ein gewisses Maß an Vertrauen, dass das Management das richtige macht, brauchst Du bei einem Aktieninvest immer.

Ich habe die Zahlen vom letzten Quartal, die sind sicherlich aktueller als die vom letzten Gesamtjahr. Der Unterschied war aber auch nicht groß.

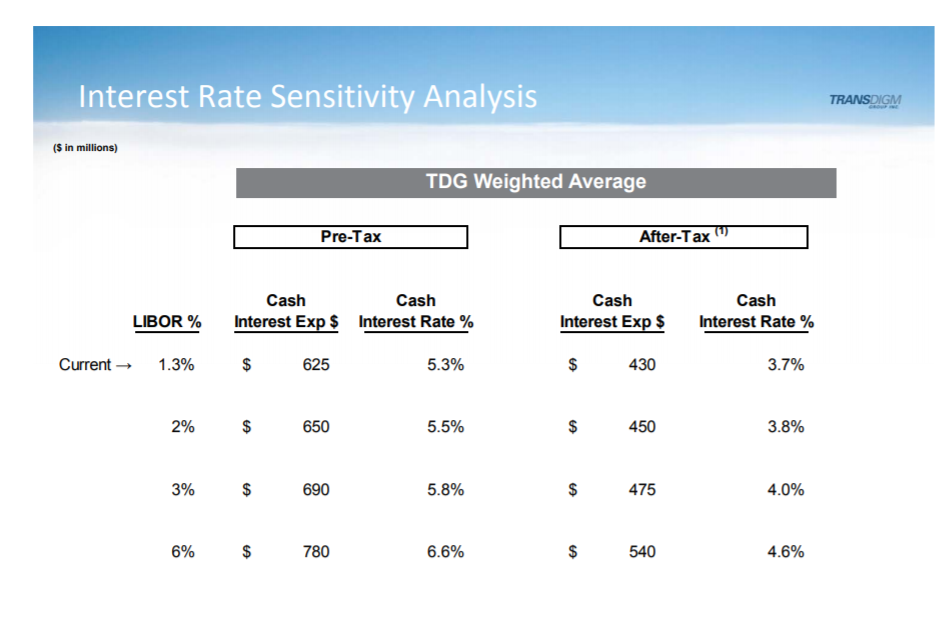

Was ich nicht verstehe: Wenn Du die Folie kennst, wieso schreibst Du dann so einen Sch... wie oben (dass 1% höherer Zinssatz 120 Mio im Ergebnis ausmachen)?

Hier siehst Du schwarz auf weiß: Eine Erhöhung des LIBOR von 1,3 auf 2% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von 25 Mio Eur. Eine weitere Erhöhung von 2% auf 3% führt zu einer Verschlechterung des Ergebnisses (vor Steuern) von weiteren 40 Mio. Nach Steuern sind es 20+25 Mio.

Damit entsprechen diese Zahlen dem, was ich oben geschrieben, der Effekt der Zinsswaps ist hier natürlich mit drin.

In diesem Sinne.

Angehängte Grafik:

transdigm.png (verkleinert auf 53%)

transdigm.png (verkleinert auf 53%)

aber die Schuldenrückzahlungen kommen mit hohem Druck daher.. der leverage ist brutal eingeknickt.