interessante Anlagestrategie

Seite 1 von 1 Neuester Beitrag: 17.08.19 13:18 | ||||

| Eröffnet am: | 20.06.19 14:57 | von: yoda12 | Anzahl Beiträge: | 3 |

| Neuester Beitrag: | 17.08.19 13:18 | von: Hardstylister. | Leser gesamt: | 6.290 |

| Forum: | Börse | Leser heute: | 10 | |

| Bewertet mit: | ||||

interessante Anlagestrategie

ich habe neulich eine interessante Studie über Aktienkorrekturen am US-Aktienmarkt über mehr als 300 Jahre gelesen

das Ergebnis war:

eine Korrektur von 10% kam im Schnitt 99x pro 100 Jahre vor, also quasi fast jedes Jahr

einen Kursrückgang von 20% gab es im Schnitt alle 4 Jahre

ein Kursrückgang von mehr als 33,3% ist sehr selten, im Durchschnitt alle 25 Jahre

man könnte nun einen Sparplan auf einen breiten Index (Achtung: keine Einzelaktien - die können bankrott gehen) z.B. MSCI World AC nehmen und einen Sparplan von z.B. 100 EUR folgendermaßen aufteilen:

50 EUR werden jeden Monat investiert

die anderen 50 EUR werden als Tagesgeld angelegt (Reserve)

fällt der Index um 10% wird 1/3 der gesamten Reserve investiert

fällt der Index um 20% wird ein weiteres Drittel investiert

fällt der Index um 1/3 wird die gesamte Reserve investiert

so trainiert man sich automatisch ein antizyklischen Verhalten an, den Markttiming ist sehr schwierig

Da fallen mir auch Zitate von Peter Lynch ein, ein erfolgreicher Fondsmanager dessen Bücher (besonders: Der Börse einen Schritt voraus sowie Aktien für alle - Neuauflage: So verdienen Privatanleger an der Börse) man unbedingt einmal gelesen habe sollte. Er sagte, die Investoren haben mehr Geld damit verloren sich auf einen Crash vorzubereiten, als mit dem Crash selbst. Ein anderes Zitat: "Niemand war je in der Lage, die Börse vorherzusagen. Es ist eine totale Zeitverschwendung. In der von Forbes veröffentlichten Hitparade der Reichen der Welt war noch nie ein Börsentiming Experte vertreten."

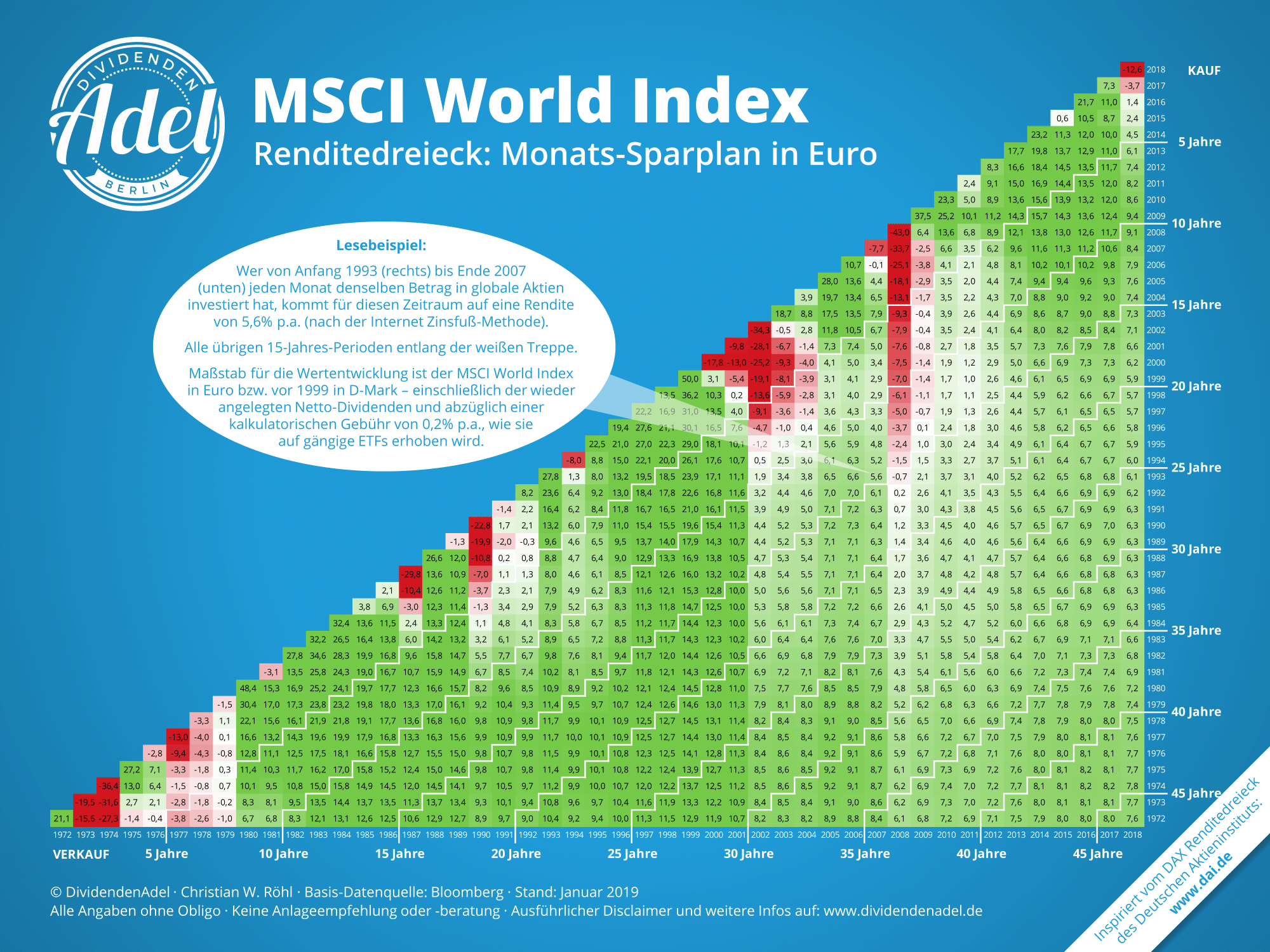

Interessant sind in diesem Zusammenhang Renditedreiecke von Aktienindizes:

DAX seit 50 Jahren

https://www.dai.de/files/dai_usercontent/...Rendite-Dreieck%20Web.pdf

MSCI World seit 1972

https://www.dividendenadel.de/wp-content/uploads/...2019-Sparplan.png

{kind=link}

Eurostoxx seit 1986

https://www.dai.de/files/dai_usercontent/...Rendite-Dreieck%20Web.pdf

Wenn man sich die jeweilige Jahresperformance ansieht, gab es in der Vergangenheit deutlich mehr Kursanstiege über 30% als Kursverluste von 30%. Seit 2000 hatten wir aber 2 sehr schwache Jahre und nur ein sehr starkes Jahr. Als Statistiker müsste man im Gegensatz zu den Crashpropheten vermuten, es sind ein paar starke Jahre überfällig. Das hatte natürlich besonders im Eurostoxx auch fundamentale Gründe, aber man sollte mal die Wahrscheinlichkeiten richtig darstellen.

Dabei muss man besonders die Zinsentwicklung beachten. In dieser Woche wurden die Weichen für weitere Zinssenkungen gestellt. W. Buffett hat vor kurzem gesagt, wenn die Zinsen so niedrig bleiben sind Aktien "lächerlich billig". Anscheinend bleiben die Zinsen nicht nur so niedrig, sondern sinken sogar noch weiter. Negative Zinsen habe ich mir vor 10 Jahren nicht vorstellen können. In der Eurozone werden die Zinsen noch tiefer in den negativen Bereich rutschen. Trotzdem gibt es massive Kapitalabflüsse aus Aktien bzw. besonders aus Aktienfonds. (selbst hier im wiki) Aus meiner Sicht macht es wenig Sinn, in 10jährige Bundesanleihen mit -0,31% Rendite zu investieren, oder in Immos mit einem KGV von 50 oder deutlich mehr, wenn die man Instandhaltung abzieht. Risiken, wie die Mietpreisbreme oder Mietnomaden gibt es dort auch. Im Vergleich dazu erscheinen Aktien mit einem KGV von 10-17 je nach Markt regelrecht billig. Warum sollte man Aktien in so einem Umfeld nicht ein KGV von 25 zugestehen? Unvorstellbar ist es für mich nicht. Ich würde sicherlich vermuten, das auf Sicht von 10 Jahren ein Sparplan nach obigen Beispiel mehr bringt, als eine Lebensversicherung, die in Bundesanleihen mit negativer Rendite bei hohen Kosten investiert. Die niedrigen Zinsen könnten insbesondere Wachstumswerte beflügeln, weil zukünftige Erträge nicht mehr so stark abdiskontiert werden müssen. Die Zukunft bleibt unklar, aber es könnte ein Umdenken einsetzen, wenn nach weiteren Zinssenkungen es auch auf Girokonten und Sparbüchern negative Zinsen gibt. Unvorstellbar ist das nach dieser Woche nicht, und ob dann noch Aktien mit einem KGV von 12 gehandelt werden würde ich bezweifeln. Man sollte grundsätzlich breit diversifizieren, da die Zukunft unsicher ist. Das fast 90% der Deutschen überhaupt keine Aktien haben halte ich vor dem Hintergrund der Zinsentwicklung für riskant.

Sentiment: Fondsmanager bearish

https://finance.yahoo.com/video/...-most-bearish-since-144349909.html

Die Produkte werden täglich gebraucht sind eher unauffällig und die Aktie ist trotz schwachem Markt auf einem Rekordhoch

Die Frage ist, ob die durch das Parken auf dem Tagesgeld verpasste Rendite durch die buy the dips Extrazahlubgen ausgeglichen würde. Zumal Du am Anfang nur kleine Beträge als Drittel nachschießen könntest, so dass diese prozentual höher durch Gebühren belastet werden.

Aber vom Grundgedanken her ganz interessant, das stimmt.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: MSCI World |