Süss Microtec gekauft...

Seite 1 von 2 Neuester Beitrag: 06.06.05 09:23 | ||||

| Eröffnet am: | 11.04.05 17:23 | von: börsenfüxlein | Anzahl Beiträge: | 47 |

| Neuester Beitrag: | 06.06.05 09:23 | von: Ausländer | Leser gesamt: | 13.224 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

SÜSS MicroTec Ergebnisse 2004

Ad hoc

SÜSS MicroTec AG (ISIN DE0007226706/ WKN 722670): Ergebnisse 2004 und weitere Kostenmaßnahmen

In seiner heutigen Sitzung hat der Aufsichtsrat die Abschlüsse für das Jahr 2004 gebilligt und festgestellt. Außerdem wurden weitere Maßnahmen zur Optimierung der Kostenstruktur gebilligt.

Auftragseingang (+18%) und Umsatz (+22%) konnten im Jahresvergleich deutlich gesteigert werden. Neben einer positiven Entwicklung der neuen Substrat Bonder trug insbesondere die Nachfrage nach 300mm-Produktionsequipment im Advanced Packaging zum Wachstum bei. Beim Ergebnis verbesserte sich der Rohertrag um 26%, wodurch der operative Verlust auf Basis EBITDA inklusive der bereits veröffentlichten Sondereffekte um über 70% reduziert wurde. Bedingt durch nicht zahlungswirksame Wertberichtigungen auf Verlustvorträge beläuft sich das Ergebnis nach Steuern auf minus 16,7 Mio. EUR. Der operative Cash Flow war mit minus 42 TEUR nahezu ausgeglichen, so dass sich auch zum Ende des Jahres 2004 die Liquidität des Unternehmens mit Barmitteln in Höhe von 20 Mio. EUR unverändert stabil darstellt. Die wesentlichen Kennzahlen für das Gesamtjahr und das vierte Quartal 2004 im Überblick (Mio. EUR):

GJ 2004 GJ 2003 Q4/2004 Q4/2003

Auftragseingang 119,1(*) 101,0 30,1 24,6

Umsatz 112,9 92,6 35,4 32,0

EBITDA -3,2 -11,0 -1,9 -0,5

EBIT -8,8 -17,1 -3,5 -1,9

Ergebnis nach Steuern -16,7 -14,6 -10,5 -4,4

Ergebnis pro Aktie (EUR) -1,10 -0,97 -0,69 -0,29

Nach der Schließung des Werkes Aßlar wurden heute insbesondere in den Bereichen Verwaltung und Vertriebsunterstützung weitere Einsparungen beschlossen, wodurch in 2005 die Kostenbasis um weitere 3,3 Mio. EUR gesenkt wird. Zusammen mit der Schließung des Werkes Aßlar werden vor allem im zweiten Halbjahr 2005 über 3,5 Mio. EUR Einspareffekte gegenüber 2004 realisiert, wogegen in den ersten beiden Quartalen des laufenden Jahres noch Belastungen von bis zu 2 Mio. EUR, vor allem aufgrund Beratungsleistungen und Umzugskosten für Aßlar, erwartet werden.

Der nachhaltige Break Even auf Ebene EBIT wird dadurch für 2005 bei einen Umsatz von ca. 110 und 2006 bei ca. 105 Mio. EUR erwartet. Weitergehende Maßnahmen werden derzeit vorbereitet und abhängig von der Marktentwicklung einzelner Produktlinien im ersten Halbjahr 2005 bei Bedarf noch dieses Jahr umgesetzt.

Flankierende Maßnahmen, vor allem mit Blick auf die Senkung der Lagerbestände, sollen im laufenden Jahr zusätzliche Liquidität freisetzen.

Die aktuelle Geschäftsentwicklung zeigt insgesamt keine Anzeichen einer wesentlichen Veränderung zum Vorjahr, wobei bereits bei einem leichten Umsatzanstieg im laufenden Jahr das Erreichen der Gewinnschwelle möglich ist.

Das Gemeinschaftsprojekt mit IBM ist im Zeitplan. Im Juli wird das Equipment zu IBM in East Fishkill/USA geliefert und steht dann zur Prozessierung von Testwafern zur Verfügung. Aktuelle Gespräche mit potentiellen Kunden zeigen unverändert hohes Interesse an der neuen C4NP-Technologie.

Ab dem Jahr 2006 erwartet der Vorstand, dass die optimierte Kostenstruktur sowie die Produkteinführung aus dem C4NP-Projekt die Ergebnisperformance des Unternehmens deutlich positiv beeinflussen werden.

Die Ergebnisse 2004 im Überblick:

Angaben in Mio. Euro GJ 2004 GJ 2003 Q4/2004 Q4/2003

Auftragseingang netto 119,1(*) 101,0 30,1 24,6

Auftragsbestand netto 38,7 33,9 -- --

Nettoumsatz 112,9 92,6 35,4 32,0

Eigenkapital 88,6 102,4 -- --

Eigenkapitalquote 62% 64% -- --

Barmittel 20,0 23,6 -- --

Free cash flow -1,3 4,6 3,8 4,4

Rohertrag 45,9 36,4 14,8 13,2

Rohertragsmarge 40,7% 39,4% 41,8% 41,4%

EBITDA -3,2 -11,0 -1,9 -0,5

EBITDA-Marge -2,9% -11,9% -5,4% -1,7%

EAT(Ergebnis nach Steuern) -16,7 14,6 -10,5 -4,4

EPS(Ergebnis pro Aktie in EURO) -1,10 -0,97 -0,69 -0,29

Mitarbeiter 731 716 -- --

(*) beinhaltet den Abzug von 3,8 Mio. EUR Wertberichtigung auf Aufträge, bei denen wir nicht von einer Lieferung in 2005 ausgehen.

SÜSS MicroTec AG

Schleissheimer Strasse 90

85748 Garching b. München

Deutschland

vor allem aus der Kooperation mit IBM ist wohl einiges zu erwarten...

mfg

füx

könnte schöne mittelfristige Bodenbildung werden...

füx

SÜSS MicroTec "strong buy"

neue märkte

Die Experten von "neue märkte" stufen die Aktie von SÜSS MicroTec (ISIN DE0007226706/ WKN 722670) mit "strong buy" ein.

Im Geschäftsjahr 2004 sei der Umsatz im Vergleich zum Vorjahr um 22% auf 113 Mio. Euro gestiegen, der Auftragseingang um 18% auf 119 Mio. Euro. Bedingt durch nicht zahlungswirksame Wertberichtigungen auf Verlustvorträge belaufe sich das Ergebnis nach Steuern auf -16,7 Mio. Euro.

SÜSS MicroTec und IBM hätten im September letzten Jahres ein Abkommen zur Entwicklung und Vermarktung der nächsten Generation von sogenannten C4NP-Anlagen getroffen. Dabei entwickele SÜSS MicroTec die komplette Linie des Produktions-Equipments. Auf der Basis dieses Abkommens werde SÜSS MicroTec nach Unternehmensangaben die Möglichkeit haben, an den Wafer-Bumping-Lizenzeinnahmen für alle mit der C4NP-Technik produzierten Wafer beteiligt zu sein. Im Juli werde das Equipment zu IBM in East Fishkill/USA geliefert und stehe dann zur Prozessierung von Testwafern zur Verfügung. Aktuelle Gespräche mit potentiellen Kunden würden nach Unternehmensangaben unverändert hohes Interesse an der neuen C4NP-Technologie zeigen.

Anzeige

Die Schließung des Werks Asslar und weitere beschlossene Einsparungen würden vor allem im zweiten Halbjahr 2005 über 3,5 Mio. Euro Einspareffekte bringen. Im 1. Halbjahr würden Belastungen von bis zu 2 Mio. Euro, vor allem auf Grund Beratungsleistungen und Umzugskosten für Asslar erwartet. Der nachhaltige Break-even auf EBIT-Basis werde nach Einschätzung von SÜSS MicroTec dadurch für 2005 bei einem Umsatz von ca. 110 und 2006 bei ca. 105 Mio. Euro erwartet. Die Gesellschaft rechne in 2005 mit einem leichten Umsatzanstieg.

Nach dem Peer-Group-Verfahren der TecDAX-Halbleiterwerte läge bei SÜSS MicroTec nach dem Bewertungsverfahren der Experten ein fairer Wert von 8,5 Euro vor. Das Potenzial aus der IBM-Kooperation sei dabei noch nicht berücksichtigt. Hieraus könnte in 2006 ein Umsatzsprung von 50% auf 180 Mio. Euro bei einer Gewinnvervielfachung auf 18 Mio. Euro erfolgen. Das KGV läge bei 4.

Strategisch betrachtet sollte es SÜSS MicroTec durch die Kooperation gelingen, das Produktportfolio für das Kerngeschäft Advanced Packaging auszuweiten. Dies würde die Marktstellung als "Total Solution“-Anbieter deutlich stärken. Die Experten würden an ihrer Einschätzung festhalten, dass sich die Halbleiterbranche vor einer Marktbelebung befinde und die TecDAX-Halbleiterwerte als historisch günstig bewertet betrachten. SÜSS MicroTec habe nach ihrer Auffassung dabei das mit Abstand höchste Kurspotenzial.

Die Experten von "neue märkte" sprechen eine "strong buy"-Empfehlung für die Aktie von SÜSS MicroTec aus und sehen das Kursziel bei 8 Euro. Eingegangene Positionen sollten bei 4,50 Euro abgesichert werden.

mfg

füx

Gruß slash

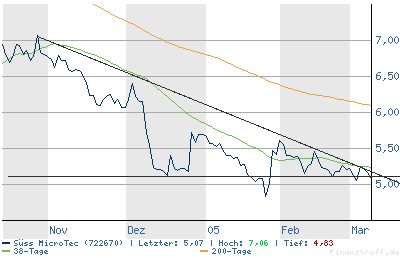

Angehängte Grafik:

süss_6-Monate.png

süss_6-Monate.png

sehe Süss als (mittelfristiges) Investment und nicht als kurzfristige Spekulation...am Freitag war der gesamte Markt sehr sehr schwach und am Ende hat sich süss ja wieder ganz gut erholt...

hoffe auf ne Bodenbildung in diesem Bereich und dann mit guten Zahlen + Zukunftsaussichten (hoffentlich) up

schönes Wochenende

füx

Gruß slash

Tief (intraday) war fast genau am Tief vom August des Vorjahres...recht viel runter sollte es kurzfristig hoffentlich nicht gehen...

füx

Wenn sich die Märkte nicht erholne, siehst du hier schneller die 3,xx als dir lieb ist. Also ich würde absichern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Süss MicroTec |

mfg

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Süss MicroTec |

ich sag mal: Nasdaq(100) hat jetzt vom Top 230 Punkte verloren und daher ist ein Einsieg auf mittel- oder langfristige Sicht meiner Meinung nach vertretbar...

mal sehen

füx

mfg

füx

gutes Zeichen...

füx

aber egal, hoffe auf konstruktive Beiträge von dir hier im Thread

mfg

füx

Gruß Berti

PS: Ich glaube das Tief war bei 4,44€

will keine sinnlosen Streiterein in diesem Thread...

füx

Keine Ahnung warum, aber das is schon der Hammer.

mfg

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Süss MicroTec |

Von mir keine Häme. Bin selbst wiederholt in solche Szenarien verwickelt worden. Wann sollte man bei Süss einsteigen. Never catch a falling knife...

Ich drücke den Investierten die Daumen

Ciao B.l.

Optionen

| Boardmail an "Acampora" |

Wertpapier: Süss MicroTec |