Zinserhöhungszyklus und Rezession

Deshalb auch die Diskussionen bezüglich des Bargeldverbotes, denn dann ist es möglich jegliche Maßnahmen zu veranlassen die Notendig sind, um das System am Leben zu halten.

Es erscheint nur allzu offensichtlich, dass die Euro-Krise nach einem Ende der lockeren Geldpolitik unmittelbar wieder aufflammen wird und Deutschland dann wieder gezwungen sein wird, mit seiner Bonität und Wirtschaftskraft die Situation zu stabilisieren.

Jürgen Stark, der ehemalige Chefvolkswirt der Europäischen Zentralbank, hat diese ganzen Dinge ja unverblümt beim Namen genannt, als er ausführte, dass die Aktionen der EZB in Wirklichkeit nichts anderes als Staatsfinanzierung via der Druckerpresse bedeuteten. Damit handelt die EZB außerhalb ihres Mandats und verstößt gegen das Verbot der monetären Finanzierung von Staatshaushalten. Und die EZB tut dies heute weiterhin einem gigantischen Ausmaß.

William White, ehemaliger Chefökonom der Bank für Internationalen Zahlungsausgleich (BIZ) in Basel, also der "Zentralbank der Zentralbanken", hat die Aussagen Jürgen Starks ja ebenfalls bestätigt.

Aktuell warnt der Internationale Währungsfonds in seinem aktuellen Stabilitätsbericht: Die Schulden von Regierungen, Haushalten und Unternehmen der G20-Staaten sind auf einem neuen Höchststand.

Und weil es das Geld (fast) umsonst gibt, steigen die Schulden sogar noch schneller.

Durch die Nullzinspolitik ist die Aufnahme neuer Schulden scheinbar kein Problem und die Parteien können weiterhin soziale Wohltaten in großem Stil verteilen, um ihre Wähler bei Laune zu halten. Das gipfelt mittlerweile bereits in "Koste, was es wolle-Kommentaren". Dümmer geht's nimmer.

Hat man sich erst einmal ordnungspolitisch so richtig verirrt, dann potenziert man die daraus resultierenden Fehler eben laufend.

Angehängte Grafik:

koste_es_was_es_wolle.jpg (verkleinert auf 56%)

koste_es_was_es_wolle.jpg (verkleinert auf 56%)

Quelle Chart:

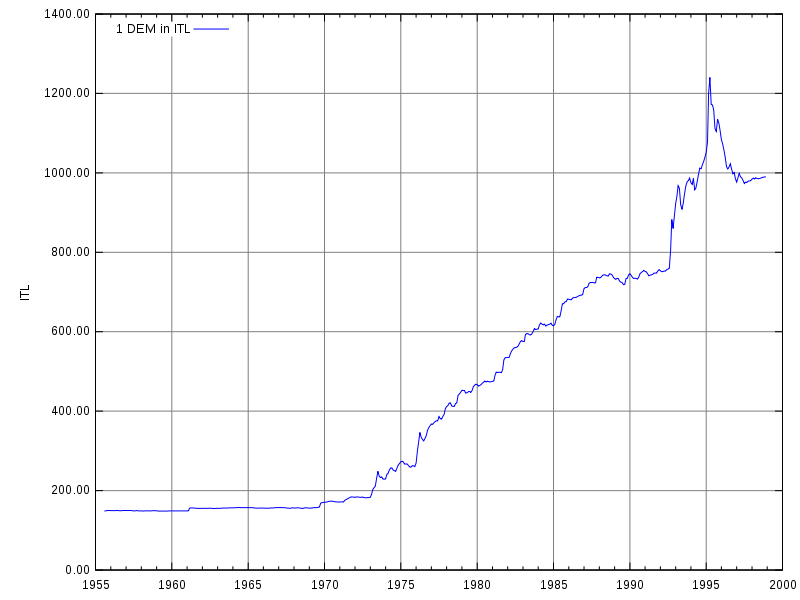

https://de.wikipedia.org/wiki/Italienische_Lira#/...le:DEM_to_ITL.svg

{kind=link}

Angehängte Grafik:

lira.png (verkleinert auf 63%)

lira.png (verkleinert auf 63%)

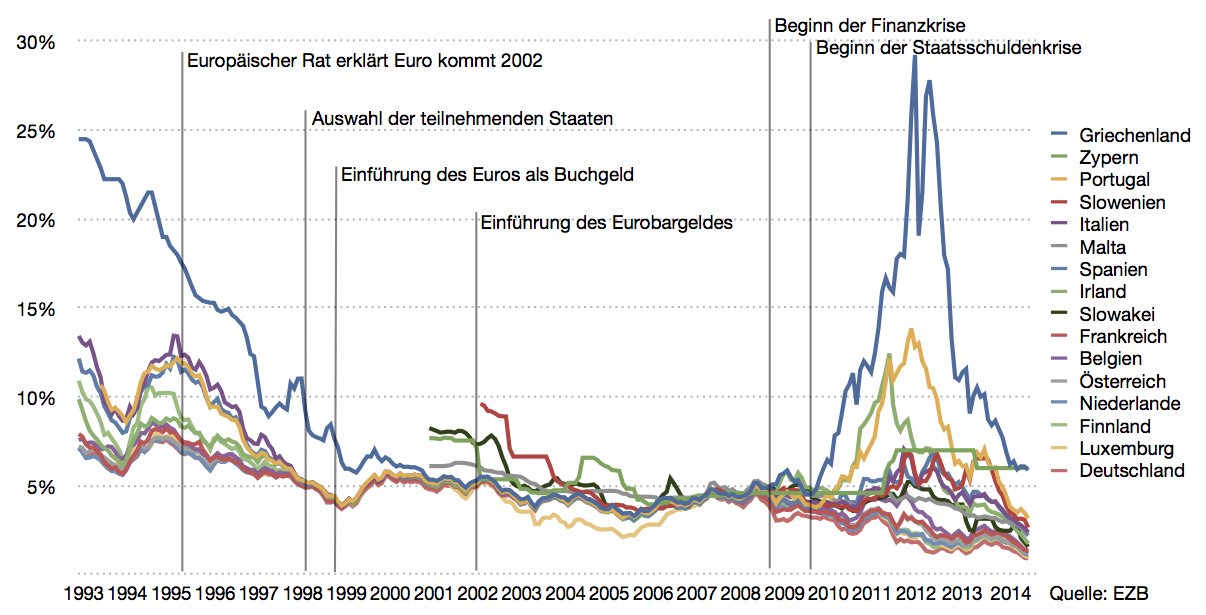

Chart: EZB

Angehängte Grafik:

zinss__tze_in_der_eurozone_seit_1993.png (verkleinert auf 42%)

zinss__tze_in_der_eurozone_seit_1993.png (verkleinert auf 42%)

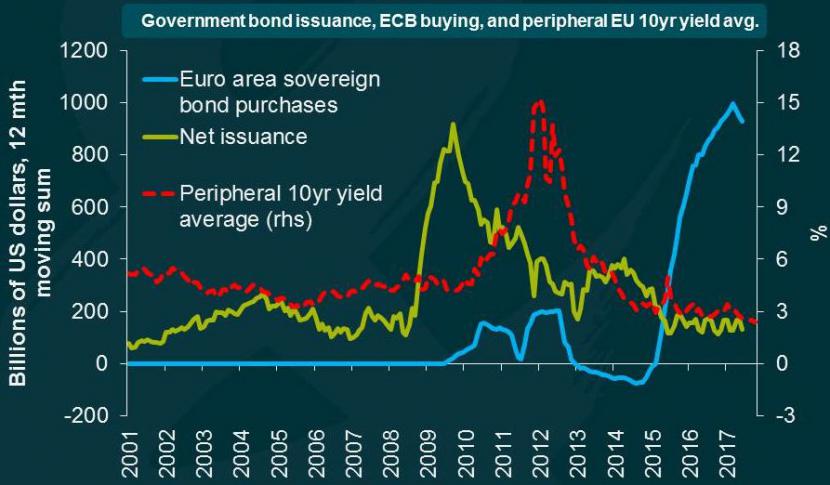

Aktuell hat die EZB ja verkündet, das Anleihen-Kaufprogramm bis mindestens September 2018 weiterlaufen zu lassen, wahrscheinlich wohl auch darüber hinaus, diese Option besteht zweifelsfrei. Derzeit beträgt das monatliche Kaufvolumen 60 Milliarden Euro, ab 2018 sollen es noch 30 Milliarden Euro sein.

Diese Politik der EZB hat in eindeutiger Weise massive Auswirkungen auf den Anleihenmarkt. Wie die angefügte Grafik zeigt, haben sich durch die Anleihenkäufe der EZB die Renditen von Staatsanleihen aus den Peripherieländern (Griechenland, Irland, Italien, Portugal und Spanien) massiv verringert. Eine geringere Rendite ist normalerweise auch mit einem geringeren Risiko gleichzusetzen. Aber in diesem Falle sorgen die Planwirtschaftler in der EZB durch ihre massiven Anleihenkkäufe für eine erneut starke Verzerrung. Es ist der weiterhin aberwitzige Versuch, die Zinsdifferenz zwischen guten und schlechten Schuldnern zu eliminieren oder gar auf den Kopf zu stellen.

Was wird wohl passieren, wenn die EZB die Anleihenkäufe einstellen sollte? Es stellt sich allen Ernstes die Frage, ob die genannten Peripherieländer Länder überhaupt noch entsprechenden Zugang zum Kapitalmarkt hätten, wenn es die Anleihekäufe der EZB nicht gäbe.

Hans-Werner Sinn: "In Europa haben wir ein System, wo man in Deutschland kaufen kann, was man will, um dann anschreiben zu lassen, ohne dass der Inhaber des Ladens Zinsen verlangen oder den Betrag fällig stellen kann."

https://www.msn.com/de-ch/finanzen/nachrichten/...-AAtUw1v?li=BBqg9qR

Zum Chart: Rendite 10-jähriger Staatsanleihen von Peripherieländern der Eurozone in ROT, Staatsanleihenkäufe der EZB in BLAU, und NNettoausgabe von Staatsanleihen in GRÜN.

Quellen; IWF, Bloomberg, M&G

Angehängte Grafik:

ezb_verzerrt_anleihenmaerkte.jpg (verkleinert auf 61%)

ezb_verzerrt_anleihenmaerkte.jpg (verkleinert auf 61%)

Na ja, dann danke ich schon mal schön ;-))

Angehängte Grafik:

oil_long_2017-10-31.jpg (verkleinert auf 89%)

oil_long_2017-10-31.jpg (verkleinert auf 89%)

Anbei ein Kommentar aus dem FuW-Mag bzgl. des wahrscheinlich neuen Fed-Chefs, welcher sich hier deutlich mit den Kommentaren in den USA deckt, die Powell ebenfalls als "A moderate consensus builder" bezeichnen, der auch für klare Kontinuität stehen dürfte. Was im Klartext heissen soll: "Wall Street likes Powell for his reputation of being dovish on monetary policy, at least for a Republican."

Aus der FuW:

Für Investoren ist Powell eine solide und stabile Wahl, die an den Finanzmärkten keine Turbulenzen auslösen dürfte. Der Republikaner hat in seinen fünf Jahren im Offenmarktausschuss jeden geldpolitischen Entscheid des Komitees mitgetragen.

«Obwohl Trump die Wahl als Reality-Spektakel aufgezogen hat, entscheidet er sich nun für den sicheren und konventionellen Kandidaten», kommentieren die Analysten von Capital Alpha die sich abzeichnende Nomination. Tatsächlich wirkt Powell im Vergleich mit den übrigen Kandidaten eher unscheinbar. So stehen mit John Taylor und Kevin Warsh deutlich kontroversere Nachfolger zur Wahl, die sich in der Vergangenheit kritisch zur Geldpolitik des Fed geäussert haben.

Wird Powell am Donnerstag nominiert, muss er noch vom Senat bestätigt werden.

https://www.fuw.ch/article/...e-powell-wird-angeblich-neuer-fed-chef/

Ergänzend dazu:

"What a Jerome Powell Fed means for investors and the economy"

https://www.marketwatch.com/story/...r-a-jerome-powell-fed-2017-10-20

Was wäre denn, wenn auf dem Boden dieser guten Konjunktur das zarte Pflänzchen der Inflation doch stärker anfängt zu sprießen? Aktuell ansteigende Rohstoffkosten könnten da ein doch durchaus möglicher Vorbote in dieser Hinsicht sein.

Wären dann nicht die Notenbanken gezwungen, die geldpolitische Normalisierung stärker voranzutreiben, als ihnen und den Märkten möglicherweise lieb ist?

Darauf zu hoffen, dass der dann einsetzende Zinserhöhungszyklus ohne Unfälle vor sich geht, das wäre naiv. Und wer kann sich in diesen bewegten Zeiten Naivität schon leisten.

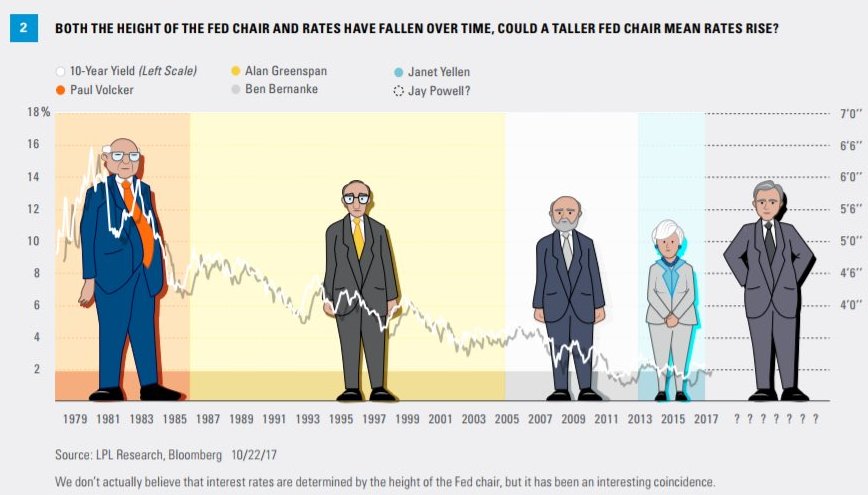

Es gibt aktuell jedoch Meinungen, welche davon ausgehen, dass der neue Fed-Vorsitzende eine durchaus härtere Haltung in der künftigen Geldpolitik einnehmen könnte, als dies die Finanzmärkte hier aktuell ja fast konsensmäßig erwarten.

«Powell wird eine strengere Zinspolitik vertreten»

Der neue Chef des Fed gilt als geldpolitische Taube. Das könnte sich als Irrtum erweisen, sagt Vincent Reinhart, er ist Chefökonom von Standish und war früher beim Fed.

https://www.fuw.ch/article/...d-eine-strengere-zinspolitik-vertreten/

Angehängte Grafik:

fed-chefs_nach_k__rpergr____e.jpg (verkleinert auf 58%)

fed-chefs_nach_k__rpergr____e.jpg (verkleinert auf 58%)

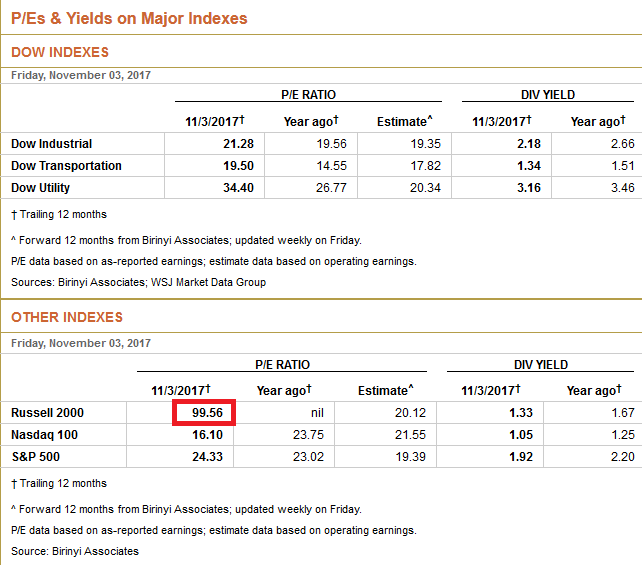

Sollten desweiteren die Gewinne der im Russell 2000 gelisteten Small und Mid Caps nicht rascher an Fahrt aufnehmen, so wäre das aktuelle Kurs-Gewinn-Verhältnis (KGV) um 100 nicht nur als absurd zu bezeichnen, nein, die Schätzungen für das kommende Jahr mit einem KGV 20 wären da geradezu eine vollkommene Phantasterei.

Wir werden sehen, sprach der Blinde ;-))

Chart-Quelle:

http://www.wsj.com/mdc/public/page/2_3021-peyield.html

Angehängte Grafik:

pe_der_us-indizes_2017-11-03_markiert.png (verkleinert auf 79%)

pe_der_us-indizes_2017-11-03_markiert.png (verkleinert auf 79%)

Das Entwerfen konsistenter Feindbilder ist nun mal eben auch eine reine, durchaus beabsichtigte Strategie, whatever it takes.....

Alphabet’s Eric Schmidt On Fake News, Russia, And “Information Warfare”

“One of the things I did not understand,” says Schmidt, “was that these systems can be used to manipulate public opinion in ways that are quite inconsistent with what we think of as democracy.”

“I worry that the Russians in 2020 will have a lot more powerful tools.”

https://www.fastcompany.com/40488115/...ussia-and-information-warfare

https://twitter.com/twitter/statuses/927923805653266433

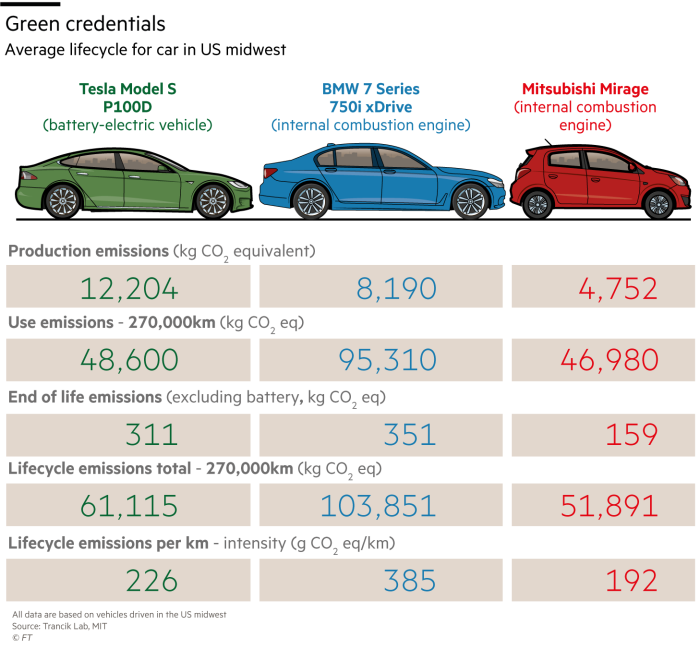

"Electric cars’ green image blackens beneath the bonnet"

Research into the lifecycle of electric vehicles is a wake-up call for an industry geared up to promote ‘zero emission cars’

https://www.ft.com/content/a22ff86e-ba37-11e7-9bfb-4a9c83ffa852

Angehängte Grafik:

gr__nes_halleluja.png (verkleinert auf 72%)

gr__nes_halleluja.png (verkleinert auf 72%)

"Why Russia Might Still Block Facebook Next Year"

Russia’s communications regulator Roskomnadzor said on Wednesday it planned to check whether Facebook was in compliance with Russian law.

The watchdog said in September it would block Facebook starting next year unless the social network complied with a law requiring websites that store the personal data of Russian citizens to do so on Russian servers.

“In the near future Roskomnadzor will plan a series of supervisory activities aimed at analysing the activities of the administration of Facebook in terms of the processing of Russian users’ personal information, the terms of services for users, and the content of existing legislation,” it said in a statement on Wednesday carried by the Interfax news agency.

http://fortune.com/2017/11/08/facebook-russia-ban/

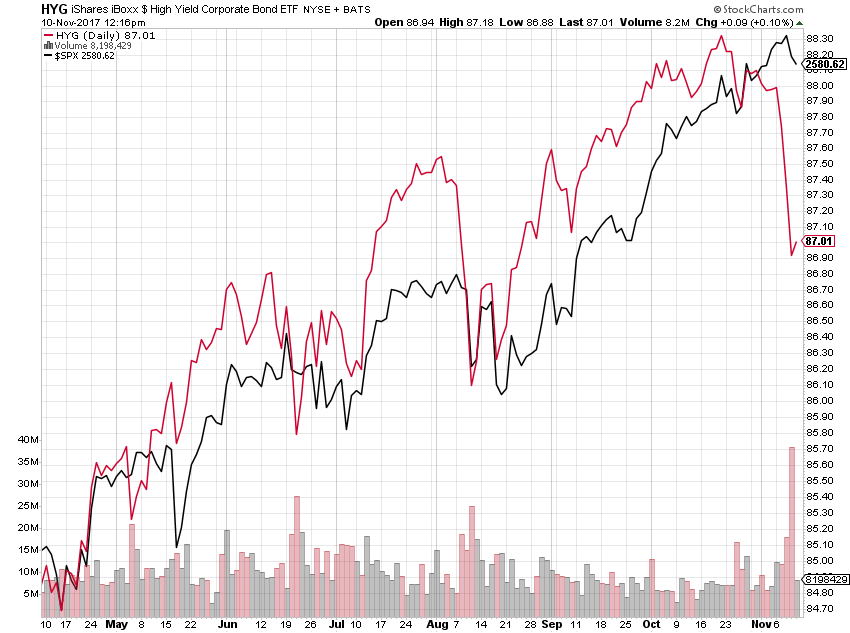

Die Renditedifferenz zwischen den zehn- und zweijährigen Treasuries beträgt heute nur noch 68 Basispunkte (100 Basispunkte = 1 Prozentpunkt). So gering war diese Differenz schon seit vielen Jahren nicht mehr.

Wenn der Anleihenmarkt hier als wirtschaftlicher Pulsmesser herangezogen wird, so sollte man da schon aufmerksamer werden.

Angehängte Grafik:

spx_vs_hyg_2017-11-10.png (verkleinert auf 60%)

spx_vs_hyg_2017-11-10.png (verkleinert auf 60%)

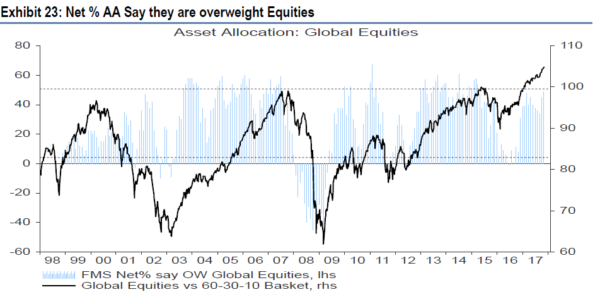

Zur neuesten Umfrage von Bank of America Merrill Lynch:

-- 56% der Fondsmanager erwarten über die nächsten zwölf Monate hohes Wachstum bei gleichzeitig niedriger Inflation.

-- Per saldo sagen 15% der befragten Profis, dass sie mehr Risiko eingehen als üblich. So hoch war der Anteil noch nie seit Beginn der Aufzeichnung. Mehr Risiko heisst im Portfoliokontext: mehr Aktien, mehr Junk Bonds und sicher kein Gold, Cash oder krisenfeste Staatsanleihen.

-- Das Paradoxe dabei ist, dass dieses Risiko mit wenig Begeisterung eingegangen wird. Denn immer mehr Fondsmanager sind nämlich gleichzeitig der Meinung, dass Aktien teuer sind. Gleichzeitig ist die Cashquote von 4,75 auf 4,4% gefallen, den niedrigsten Stand seit Oktober 2013.

-- Als grösstes Risiko bezeichnen die Teilnehmer derzeit einen geldpolitischen Fehlgriff des Fed oder der Europäischen Zentralbank.

-- Die Lieblingssektoren sind weiterhin IT-Aktien und Banken.

https://www.fuw.ch/article/kapitulation-der-baeren/

Angehängte Grafik:

aktien___bergewichtet_2017-11.png (verkleinert auf 85%)

aktien___bergewichtet_2017-11.png (verkleinert auf 85%)

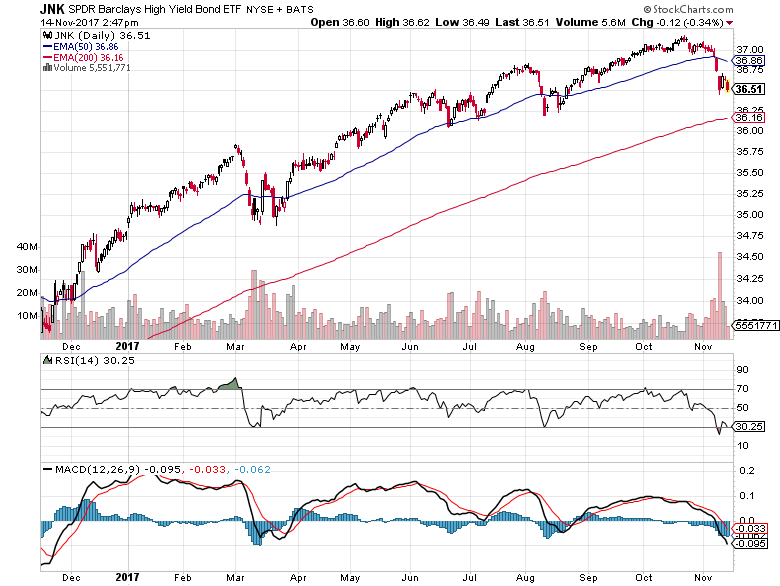

Angehängte Grafik:

jnk_2017-11.png (verkleinert auf 65%)

jnk_2017-11.png (verkleinert auf 65%)

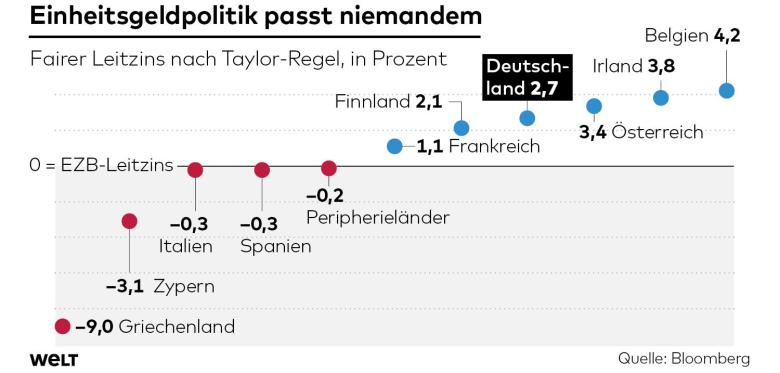

"Mario Draghi wettert gegen seine deutschen Kritiker"

https://www.welt.de/finanzen/article170622863/...tschen-Kritiker.html

Angehängte Grafik:

taylor_leitzins_europa.jpg (verkleinert auf 65%)

taylor_leitzins_europa.jpg (verkleinert auf 65%)

"Veolia Successfully Issues a 3-Year Bond with a Negative Yield"

Veolia (Paris:VIE) has issued a 500 million 3-year EUR bond (maturity November 2020) with a negative yield of -0.026 %, which is a first for a BBB issuer.

The transaction was very positively welcomed by the investors, which led to an oversubscription ratio over 4. Thanks to this strong demand, Veolia managed to issue the bond with a spread against swap rate of 5 basis points, which is the tightest spread ever achieved for a 3-year fixed-rate EUR Corporate bond.

http://markets.businessinsider.com/news/stocks/...ve-yield-1008324867

Doch es kommt noch besser:

Kein Geld? Eventuell pleite? Ist doch alles kein Problem! Venezolanische Bonds schalten in den Rally-Modus. Das Vertrauen scheint grenzenlos!

No Money? No Problem! Venezuelan Bonds Rally in Act of Faith

......No matter. Bonds are rising, paring some of the selloff sparked by President Nicolas Maduro’s announcement Nov. 2 that he would seek to renegotiate the nation’s billions of dollars in overseas debt obligations.....

.....Rating companies have said both the government and oil company are in default, and officials are discussing whether a credit event occurred to trigger payments on credit-default swaps. But that’s a sideshow. For bond traders, the main game is keeping the faith.....

https://www.bloomberg.com/news/articles/...rally-in-act-of-true-faith

Gut erkannt war hier mMn jedoch der Fakt, dass praktisch vor jeder Rezession in den USA die Renditekurve zwischen den 2 und 10jährigen US-Anleihen sehr flach oder sogar negativ wurde. Allerdings betrug der zeitliche Abstand zwischen den Wendepunkten in der Entwicklung dieses Zinsspreads und der Konjunktur fast immer mindestens ein Jahr. Wobei Ausnahmen jedoch auch hier die Regel bestätigen.

Aktuell bleibt festzuhalten, dass die Zinsdifferenz aka Renditespreads zwischen den zwei- und zehnjährigen US-Treasuries nunmehr seit Jahren stetig sinkt und mittlerweile nur noch 62 Basispunkte (0,62%) beträgt. Eine Trendwende in Richtung steigender Zins-Spreads ist da weiterhin nicht ausmachen. Der in dem Blog-Artikel angeführte Graph ist hier diesbezüglich beigefügt.

Und da wir ja das Auftauchen von "schwarzen Schwänen" sprich hier einer bzgl. eintretenden US-Rezession bekanntermaßen eben auch schlecht prognostizieren können, sind wir nach dem Herdentrieb-Artikel genau so schlau wie vorher ;-))

Es sollte allerdings auch weiterhin durchaus hilfreich sein, die vorgenannte Renditekurve im Auge zu behalten.

"Flachere US-Zinskurve signalisiert noch keine Rezession"

http://blog.zeit.de/herdentrieb/2017/11/17/...h-keine-rezession_10628

Angehängte Grafik:

renditespreads_und_rezessionen_usa.gif (verkleinert auf 88%)

renditespreads_und_rezessionen_usa.gif (verkleinert auf 88%)

Etwa zum Himmel?

LOL.

Angehängte Grafik:

2y_us_vs_2y_brd_2017-11.jpg (verkleinert auf 97%)

2y_us_vs_2y_brd_2017-11.jpg (verkleinert auf 97%)

Dabei ist es einfach nur ein Stück weit gelebte Demokratie, der dieses Geschreibsel von Aufschrei & Panik nun einfach nicht wert ist.

Anbei hier ein recht unaufgeregter Kommentar aus einem Mag unseres wohlfeilen Nachbarlands:

«In einer Demokratie ist nichts und niemand alternativlos.»

https://www.fuw.ch/article/merkeldaemmerung/

Wobei unwillkürlich auch das Gedankenspiel entsteht, was in einer derartigen Situation, steigende Zinsen, eine Verknappung der immer noch exzessiven Liquidität und/oder auch fallende Firmen-Gewinne so anrichten könnten.

Leverage ist nie ein Problem, bis es denn eben eins ist.

"The debt time bomb that keeps growing and now equals nearly half of US GDP"

Corporate debt is at its highest level relative to U.S. GDP since the financial crisis, and while not a concern, a snap higher in rates or an economic slump could make it a bigger worry.

The corporate debt market has been a focus after an exodus of the high-yield debt market in recent weeks, with a near-record $6.8 billion leaving junk bond funds.

Debt of nonfinancial companies has grown $1 trillion in just two years and now totals $8.7 trillion, roughly 45 percent of GDP, according to Informa Financial Intelligence.

https://www.cnbc.com/2017/11/20/...equals-nearly-half-of-u-s-gdp.html

Angehängte Grafik:

corporate_debt_2017-11.jpg (verkleinert auf 67%)

corporate_debt_2017-11.jpg (verkleinert auf 67%)